江铃B跟踪

clover42

· 北京

创作声明:本文包含AI生成内容

$江铃B(SZ200550)$ 是我持有了七八年的投资标的,到目前收益率为149%,年化收益率大约12%。回看这笔交易并不算很好的投资,跑输了我的平均收益率。这么多年其市值并没有什么增长,收益主要来源于分红和分红再投资。过去八年每股累计分红为8.0元。这种情况下B股低价的优势就体现出来了。如果买入A股,分红只能得到一半的收益率。

最近注意到公司的出口高速增长,再拿出来研究一下。

福特通过“Ford China 2.0”计划,将中国(特别是江铃汽车)从单纯的销售市场转型为全球出口制造中心,利用中国的高效供应链降低成本,服务中东、东南亚和南美市场。

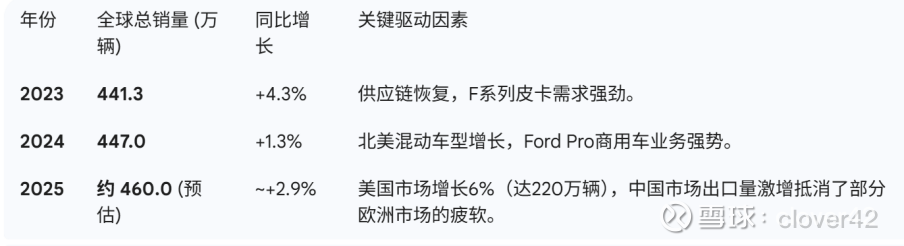

l 福特汽车过去3年的销量情况:

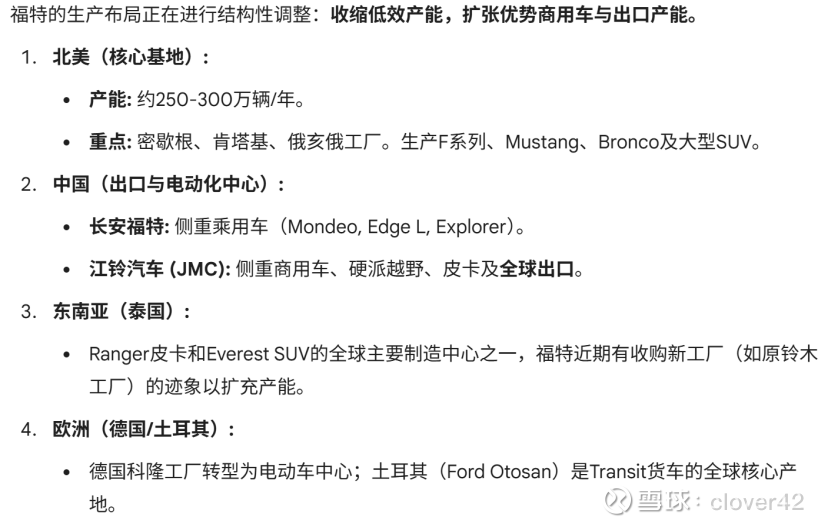

l 福特全球生产基地与产能部署

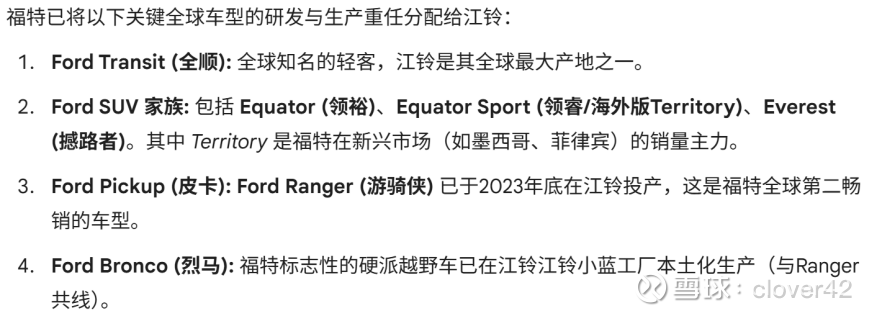

l 江铃汽车的定位:

l 江铃汽车近三年产销及出口数据

预期未来几年出口仍然可维持高速增长。

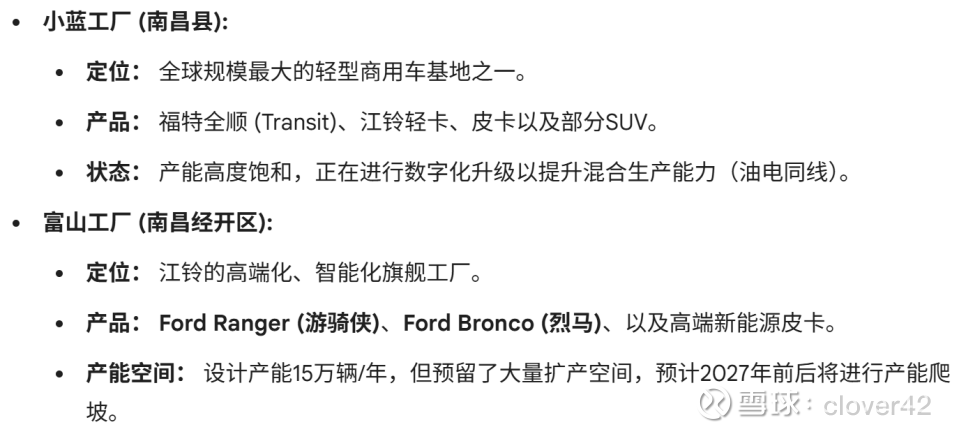

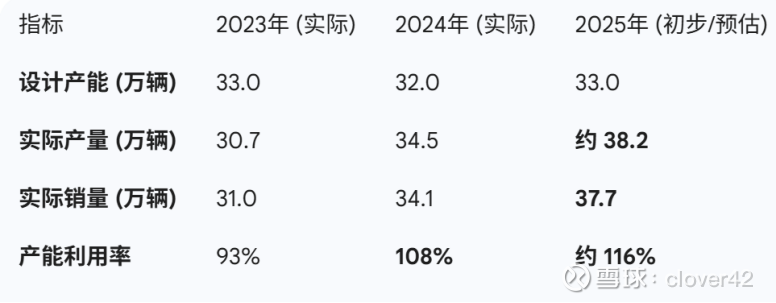

l 江铃汽车产能情况

生产基地:

产能利用率:

l 江铃汽车财务情况

2025年收入391亿,营业利润14亿,净利润11.9亿,扣非净利润7.4亿。因福特将销售收到集团,注销了江铃福特上海公司,递延所得税资产转回影响5.5亿。

26年并没有新的产能释放,但销量应该会有一定增长,预计产能利用率将进一步提升。产能利用率的提升会降低折旧、三费和研发费用摊销,预计26年毛利率和净利率将有一定的提升。预计26年收入可增长5%~10%,净利润可增10~20%(不考虑一次性计提影响)。江铃B当前市值86亿港币,对应26年业绩大约5~6PE,8%的股息率。

预计未来三年江铃汽车的出口依然会高速增长,带来业绩的持续增长。

目前账上依然有大量的现金,也许还有特别分红的bonus。

近期计划进一步增持江铃B。