PE 18倍的福耀 VS 13倍的美的:谁才是未来10年真正的“复利之王”?

跟大家分享我的长线价值投资理念:大A不只是短线博弈的专场,长线价值投资同样可行,且是穿越周期的唯一路径。核心原则只有一条 —— 锚定具垄断壁垒与内生增长性的行业头部企业,拿住别动享受复利带来的财富效应。然而,知易行难:

1. 长线价值投资本就是反人性的:人往往都有短视倾向,大脑天然偏向及时反馈,恨不得今天买明天就涨停。有研究表明人失去的痛苦是获得快乐的 2.5 倍,大A“牛短熊长”的行情下,大多数人熬不过震荡期的黎明前夜,就骂骂咧咧地离场了。

2. 大A是一个典型的“散户主导”市场:60%的散户贡献了80%的交易量、平均持股30天,基本上没有系统性研究企业长期竞争力、现金流、ROE 等核心指标,投机氛围浓厚。当周围人天天炒垃圾、炒题材(比如最近的商业航天、AI)有可能几个月翻倍的情况下,坚持价值投资的人简直就是“迪厅里打坐”。这种“同伴压力”会让你怀疑人生:我是来投资的,还是来修仙的?

3. 世界上最遥远的距离就是“知与行”:就像人人知道锻炼身体好,但坚持跑步的没几个。价值投资听起来高大上,做起来太枯燥。加之大A优质公司稀缺,大多数优质公司(腾讯、阿里、小米)都去美股、港股上市了,即使挖掘到一些具有深厚护城河、兼具成长和现金流的企业(美的、福耀),大多数人也因耐不住寂寞而浅尝辄止。

在日均成交 3.6万亿 的狂热牛市中,有人在追逐风口上的猪,而真正的长线投资者需要拆解“赚钱的护城河”。一个是分红拿到手软的家电巨头美的,一个是握有全球定价权的玻璃寡头福耀;一家是“现金收割机”,一家是“智能化先锋”。当上证综指17连阳,我们该买入确定性的“股息安全垫”,还是拥抱高增长的“全球天花板”?今天,用定量的财务指标 + 定性的行业壁垒,带你拆解未来10年的财富密码。

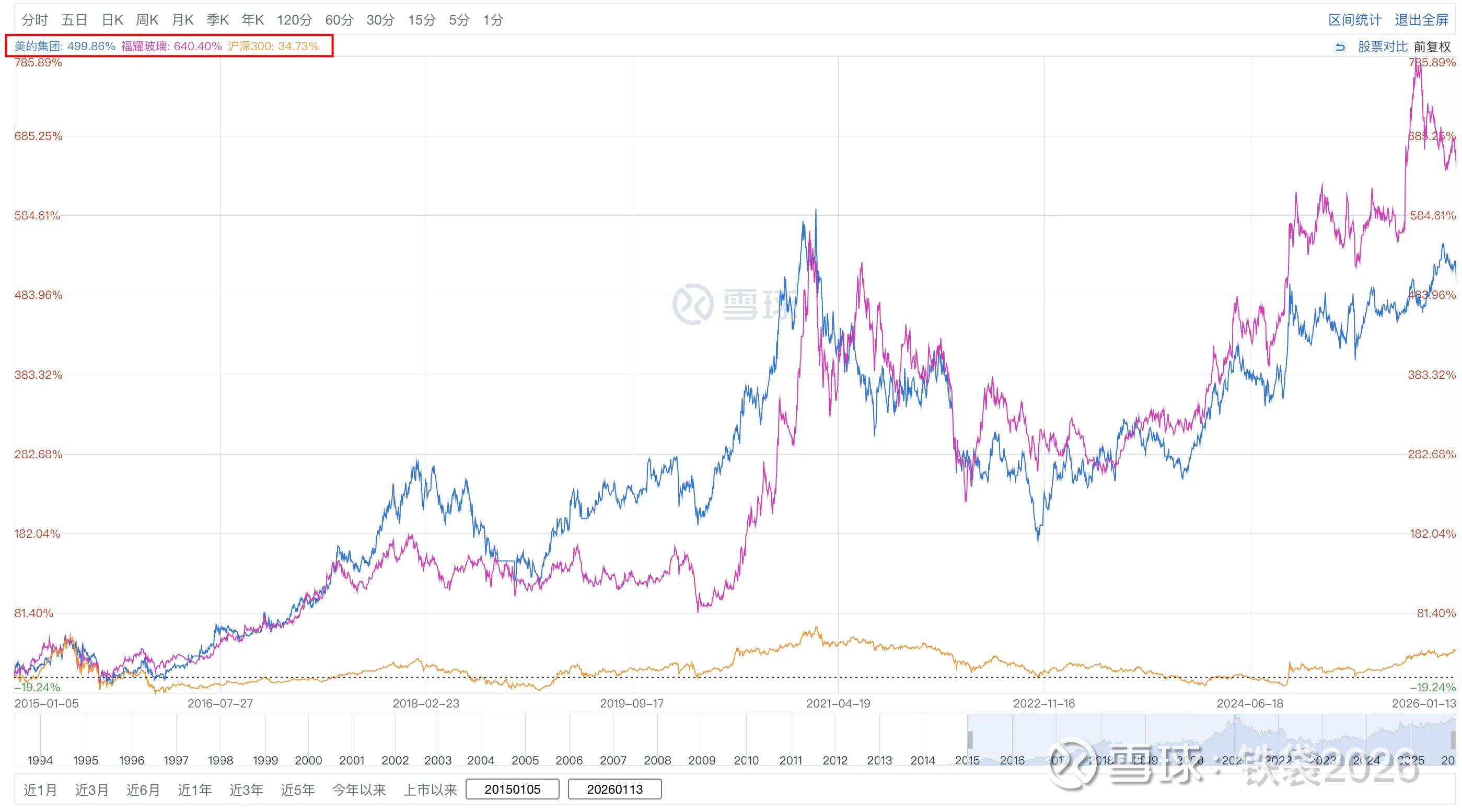

2015年初至今,美的集团翻了5倍,福耀玻璃翻了6倍,沪深300涨幅仅有34.73%

一、核心财务指标

在长线投资(10年维度)中,我最关注以下指标:

ROE(净资产收益率):“赚钱的效率”。代表公司用股东的每100块钱一年能净赚多少钱。长期看,股票的年化收益率往往趋向于ROE。

PE-TTM(滚动市盈率):“回本的时间”。按现在的赚钱速度,多少年能把投资款赚回来。数值越低,通常意味着估值越便宜。

经营现金流:“口袋里的真金白银”。利润可能只是账面数字,但经营性现金流入才是实打实的钱,是公司派发红利和再投资的底气。

毛利率/净利率:“生意的厚度”。卖一件产品能留下的利润比例,反映了公司在产业链中的话语权。

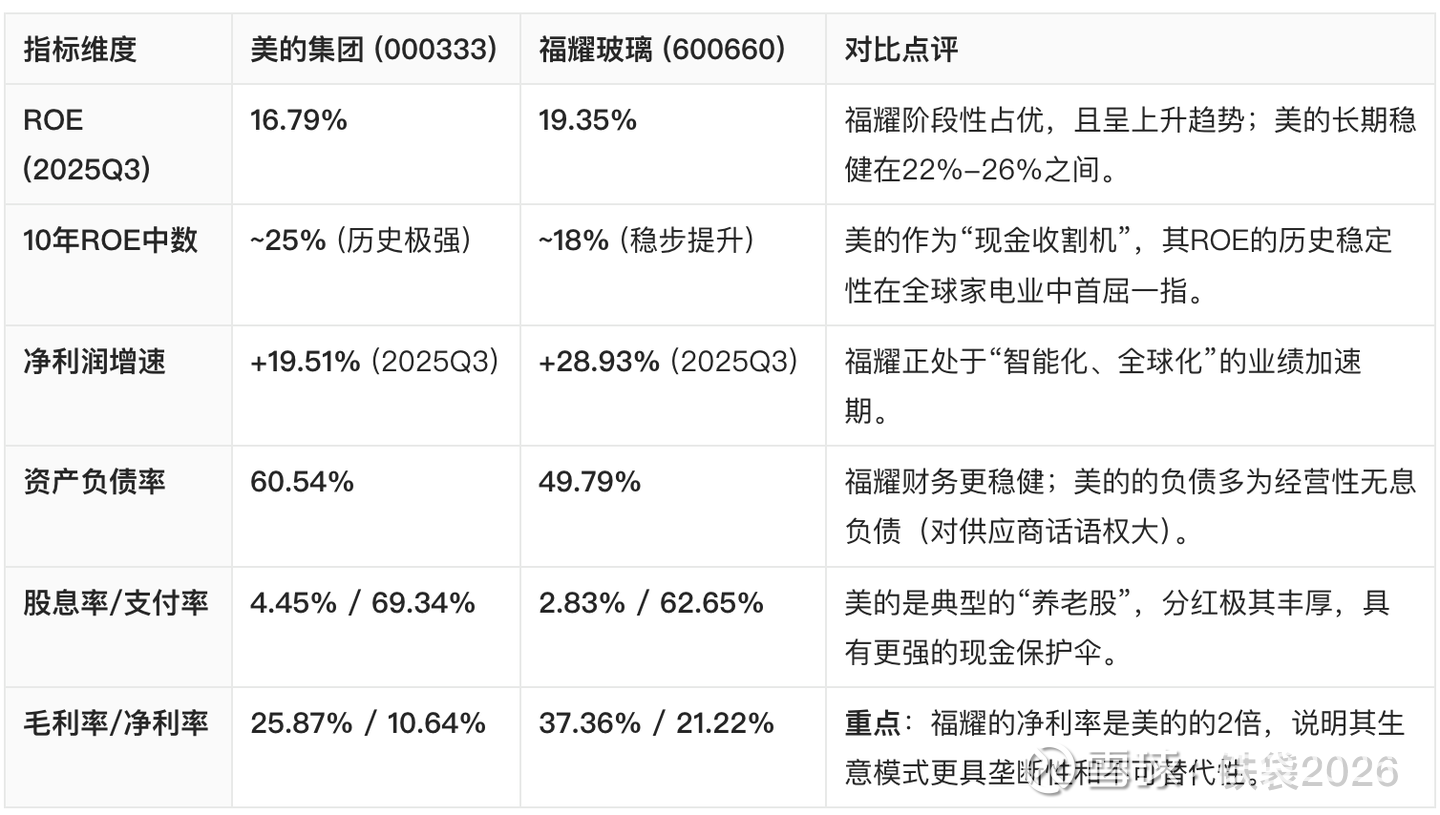

二、财务指标深度对比分析

分析过去10年的历史分位表现,两家公司的财务底色如下(详情查询【六、指标对比】):

三、“3+3”筛选规则对比分析

1. 财务硬指标

美的集团:五星级水准。2025三季报经营现金流净额高达570.7亿,远超其378.8亿的利润。这说明美的每赚1元净利润,实际能收回更多现金,财务质量极高。

福耀玻璃:高增长模型。2025Q3扣非净利润增长24.7%,连续多年盈利能力攀升。虽然规模不及美的,但成长性更具爆发力。

2. 商业护城河

行业壁垒:

福耀:“全球寡头壁垒”。福耀拥有全球30%以上的份额,并在全景天幕、HUD抬头显示、调光玻璃等智能产品上形成代差。汽车玻璃是资本密集+重资产行业,后来者几乎没有追赶可能。

美的:“全产业链及渠道壁垒”。通过库卡(Kuka)实现工业自动化,通过高度集成的供应链和“T+0”物流模式实现效率全球第一。

管理层:

美的:方洪博代表了中国最高水平的职业经理人制度。

福耀:创始人曹德旺极具远见,全球化布局(如美国工厂)已进入收割期。

行业赛道:

美的:处于成熟期,主要依靠“以旧换新”政策拉动内销,未来10年看点在ToB端的机器人和新能源零部件。

福耀:处于 “智能化二次腾飞” 期。新能源车渗透率提升带动玻璃单车价值量(从几十美金升至两三百美金)。

四、结合当前环境的综合研判

1.政策面:家电行业的“国补”效应在2025年充分释放后,2026年面临基数压力。而汽车行业在智能化驱动下的升级是持续性的全球趋势。

2.市场面:当前A股进入“大牛市”氛围,日均3.6万亿的成交意味着市场更偏向于进攻型的高弹性品种。

3.估值通道:

美的:PE (TTM) 13.436。历史百分位在 50% 左右,分红安全垫极厚,适合防守。

福耀:PE (TTM) 17.89。历史中枢在 20x 左右,当前仍处于历史估值区间的中下部,且考虑到其近30%的净利增速,PEG(市盈增长比)远低于1,性价比较高。

五、最终调研报告及建仓建议

1. 综合推荐:福耀玻璃 (600660)

虽然美的集团是不可多得的优质底仓,但从10年维度追求“估值+业绩”的双击,福耀玻璃更具胜算。理由:其净利率(21%)更高,成长赛道(智能驾驶+新能源)比传统家电更具想象空间,且全球化竞争优势难以撼动。

2. 估值通道分析

PE (TTM):17.89 倍。

百分位:目前约处于近5年历史估值的 6.36% 分位。在当前指数过4000点的狂热背景下,福耀依然保持了理性的估值,这说明大量增量资金尚未完全挖掘其长期潜力。

3. 建仓建议

当前策略:鉴于上证综指已“17连阳”,切忌一次性满仓。

分批布局:

首底:在PE 18倍左右(当前价位)先建立30%的观察仓位。

定投/加仓点:若市场因连续上涨后的技术性回调导致PE降至16倍以下(估值下沿),建议果断将仓位提升至60%以上。

持有期:坚定持有10年,享受全球汽车智能化浪潮及高ROE带来的复利。

投资语录:美的买的是“确定性的股息”,福耀买的是“全球定价权的回报”。在牛市中后期,高护城河且估值尚未透支的福耀,更值得长期重仓。

六、指标对比

如果您觉得这篇文章有启发,欢迎点赞、转发、关注!

风险提示: 本文仅供参考,不构成投资建议。市场有风险,入市需谨慎。