工业之魂 VS 果链之王:谁才是值得托付10年的“长跑冠军”?——汇川技术与立讯精密深度对决

跟大家分享我的长线价值投资理念:大A不只是短线博弈的专场,长线价值投资同样可行,且是穿越周期的唯一路径。核心原则只有一条 —— 锚定具垄断壁垒与内生增长性的行业头部企业,拿住别动享受复利增长带来的财富效应。然而,知易行难,能坚持做到的寥寥无几,投资不是简单的买卖,而是通过持有卓越企业的股份,分享企业成长带来的红利。

在A股的星辰大海中,能够穿越牛熊、持续复利的“长青树”并不多。很多投资者在2021年的高点被“核心资产”的美梦击碎,至今仍在山顶守望。作为一名深耕长线价值投资的老兵,我认为:买入伟大的公司,只需输给时间,而买入“伪护城河”公司,则会输掉本金。 今天,我们选取了两个行业的绝对龙头——“工业自动化之魂”汇川技术(300124)与“精密制造之王”立讯精密(002475)。通过“定性+定量”的双重滤网,看看谁才是真正具备“宽阔护城河”的复利机器。

2015年初至今,立讯精密翻了15倍,汇川技术翻了8倍,立讯精密涨幅巨大,汇川的增长曲线相对丝滑一些。

一、定性分析:商业模式与护城河的广度

1. 行业壁垒与赛道

汇川技术: 属于工业自动化赛道,被称为“中国工控界的华为”。其核心产品是变频器、伺服系统和PLC。

壁垒: 极高。这是典型的“高粘性、高技术、碎片化”市场。一旦客户的产线采用了汇川的控制系统,更换成本极高(涉及底层逻辑和软件兼容),形成了极强的转换成本护城河。

赛道: 随着国产替代进入深水区,以及人形机器人、低空经济等新质生产力的爆发,汇川正从单一零件商向全方案商进化,赛道几乎没有天花板。

立讯精密: 属于消费电子精密制造赛道,是“果链”的一号代工厂。

壁垒: 极高规模效应+精密制造。立讯的强大在于其令人发指的运营效率和工艺控制。

赛道: 消费电子(手机、耳机)增长已趋于平缓。立讯虽然在汽车电子、通信领域开辟第二曲线,但其底色仍是大规模代工,话语权掌握在下游巨头(如苹果)手中,抗风险能力天然弱于产业链上游的汇川。

2. 管理层基因

汇川: 创始团队多出身华为,带有浓厚的华为研发基因和奋斗者文化,战略定力极强。

立讯: 王来春女士从“打工妹”到“女首富”,靠的是极强的执行力和对市场趋势的精准捕捉。但在产业链博弈中,立讯更多是“顺势而为”,汇川则是“逆流而上”去定义标准。

二、定量分析:财务硬指标的深度拆解

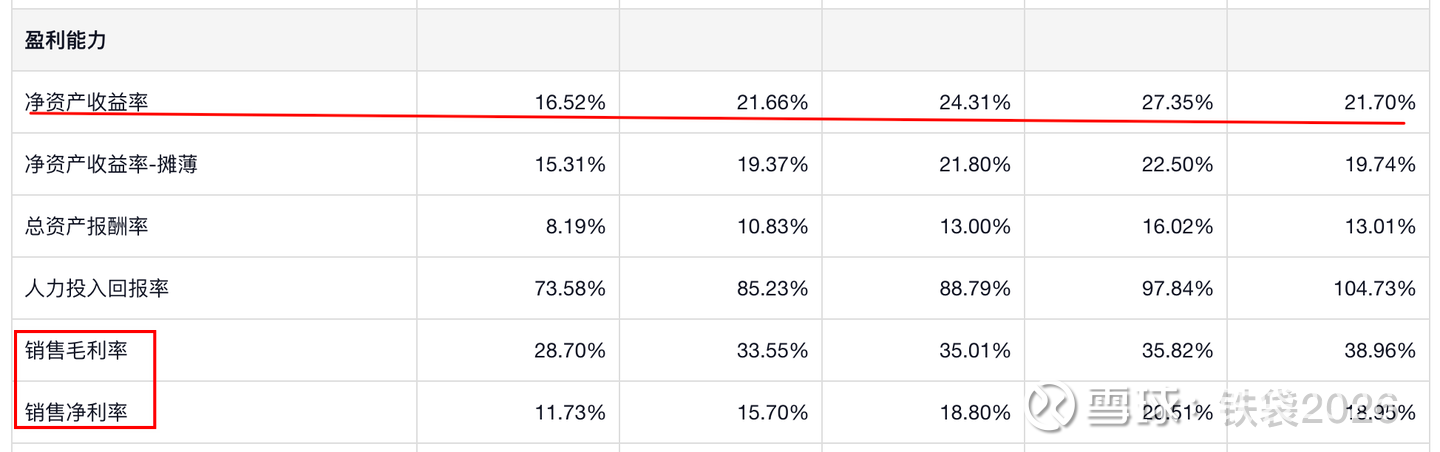

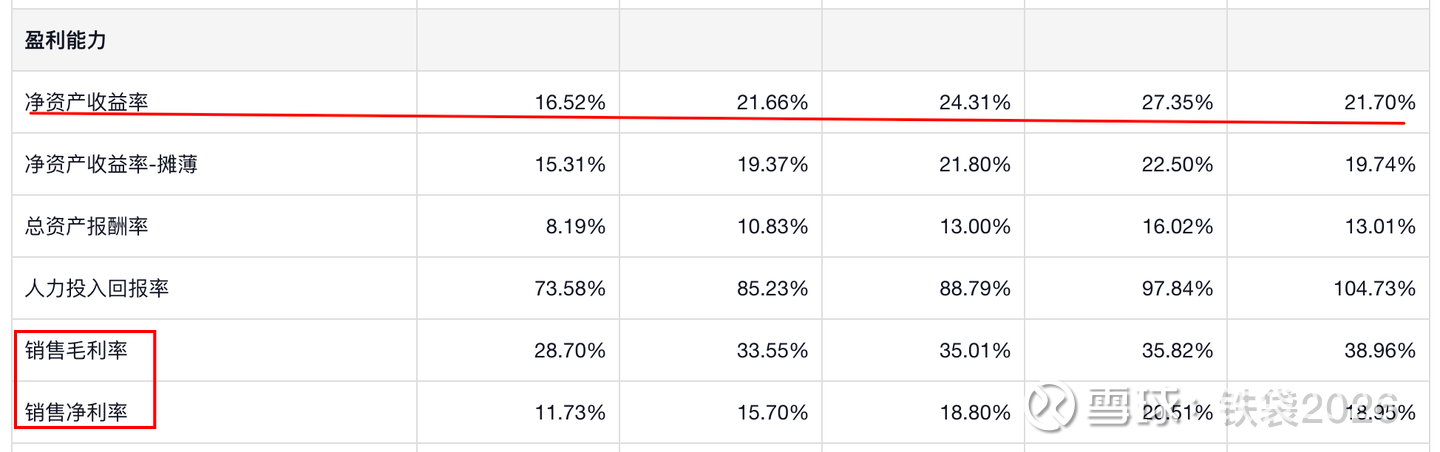

1. 盈利能力的成色:ROE(净资产收益率)

汇川技术: ROE维持在 16%-27% 之间。虽然数值略逊于立讯的高峰期,但汇川的盈利更多来源于技术溢价,而非单纯的规模扩张。

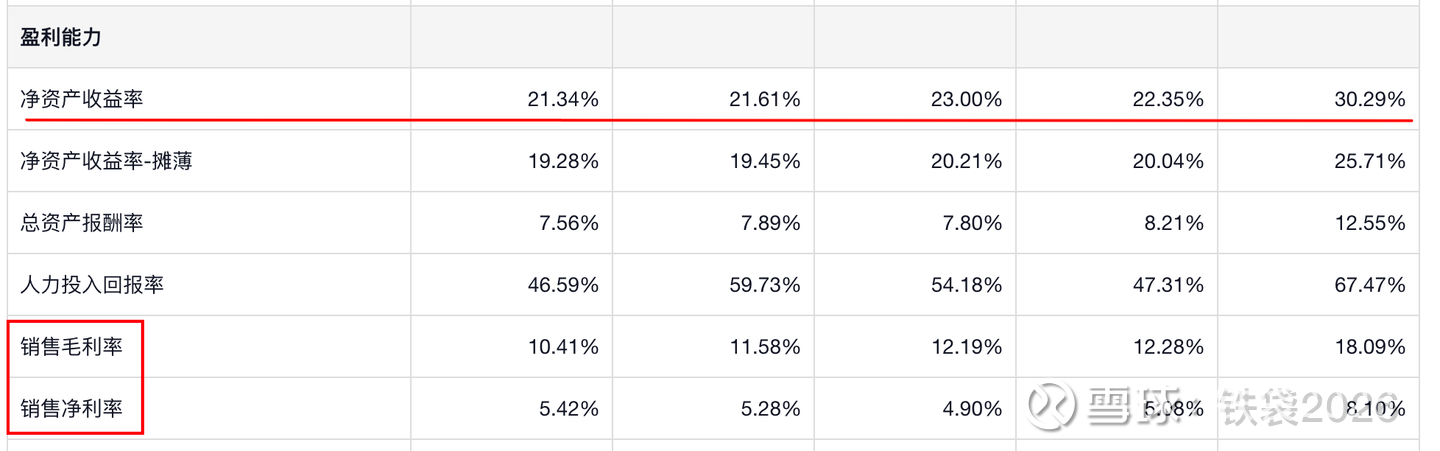

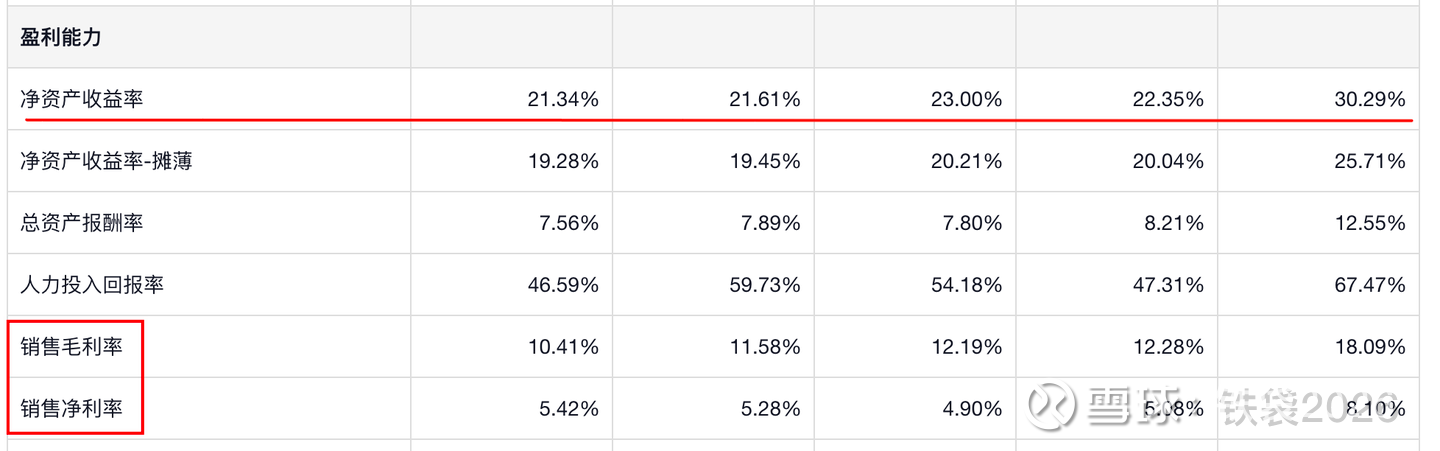

立讯精密: 2020-2024年,ROE长期维持在 21%-30% 的极高水平。这反映了其极高的资产周转率(靠勤奋赚钱)。

2. 现金流的真实性:净现比

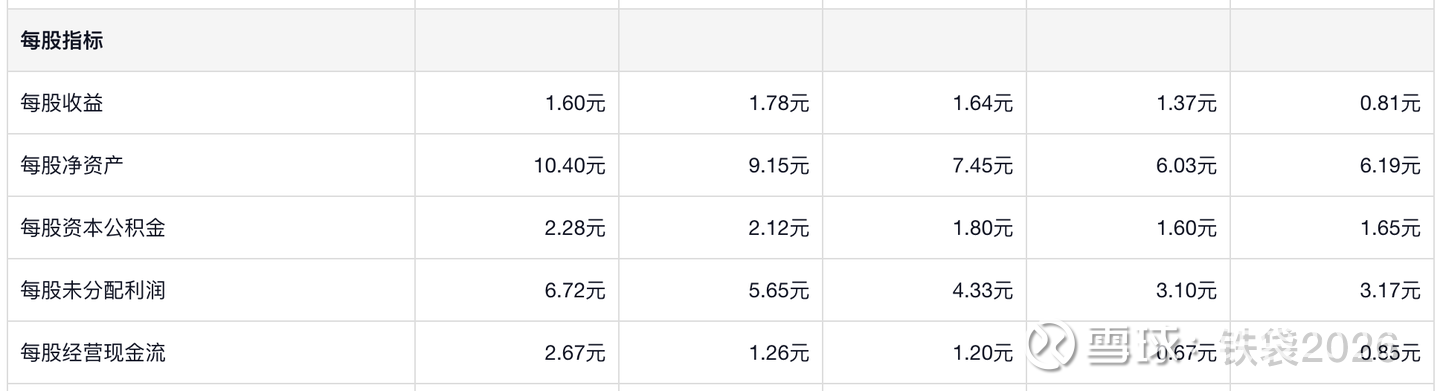

汇川技术:经营现金流稳健(2024年2.67元/股),且现金循环周期(Cash Conversion Cycle)表现优异,体现了其对下游客户较强的议价权,钱回笼得快。

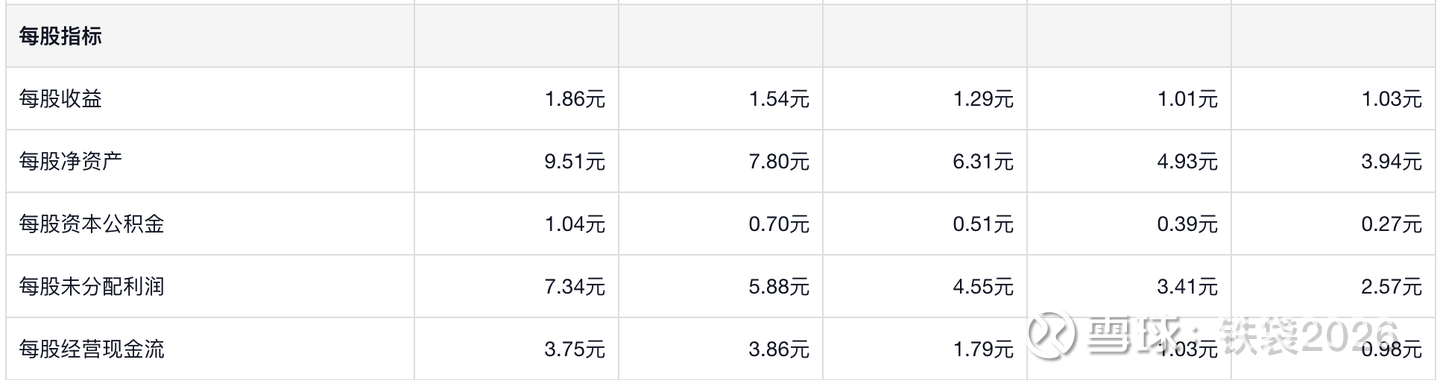

立讯精密:2024年经营现金流净额达3.75元/股,较往年有显著提升,说明在供应链管理上话语权在增强。

3. 竞争壁垒的体现:毛利率与净利率(胜负手)

这是区分两家公司成色最关键的指标:

汇川技术: 毛利率长期维持在30%-35%,净利率高达15%-20%。在工业界,这样的利润率代表了极强的技术议价权。

立讯精密: 毛利率从2020年的18%一路下滑至2024年的10.41%,净利率仅为5.42%。

分析: 立讯是在“刀尖上舔血”,利润空间极薄,容错率低;而汇川则是“吃肉喝汤”,厚实的利润垫能够支撑其在寒冬中持续投入研发。

4. 资产结构的健康度:负债率

汇川技术: 资产负债率约50%,结构健康。

立讯精密: 资产负债率约62%。作为代工巨头,立讯需要大量借钱买设备、扩产能,这种资本密集型模式在经济波动期压力较大。

三、建仓建议与总结

1. 估值与分红视角

汇川技术: 当前PE(TTM)约 42.2倍,处于历史10年的中位区间偏上位置。虽然不便宜,但优质资产往往自带溢价。分红基本可以忽略。

立讯精密: 当前PE(TTM)约26.4倍,处于历史 32.17分位,属于估值较低区间。这反映了市场对消费电子增长乏力及其“代工属性”的担忧。分红基本可以忽略。

2. 宏观与政策环境

当前国家大力推进“工业强基”和“新型工业化”,汇川技术处于政策风口的核心位置。而立讯精密受制于全球地缘政治对供应链的影响,存在一定的去全球化风险。

3. 核心推荐:只选一只,我投【汇川技术】

理由如下:

它是规则的制定者: 汇川是卖“铲子”的,无论下游是做新能源车、机器人还是电梯,都离不开它的工控系统。

盈利质量更高: 30%以上的毛利率是立讯无法企及的护城河,这意味着更强的抗风险能力和研发反哺能力。

长线确定性: 10年维度看,中国产业升级的红利,汇川是最大的受益者。

4. 建仓/持有建议

对于21年高点买入的持仓者:

汇川技术: 建议死磕到底。虽然短期仍有震荡,但汇川的内在价值一直在增长(业绩持续扩张),时间是你的朋友,建议在股价回撤至估值通道下轨时小额定投,摊薄成本。

立讯精密: 建议逢高减仓,换筹到更具成长韧性的工业或软件科技股中。

对于当前准备建仓的新投资者:

策略: 分批建仓 汇川技术。当PE回落至36.6(30分位线)附近时,是极佳的长线击球区。

一句话总结: 宁愿在汇川的成长里等待,也不在立讯的内卷里博弈。

风险提示: 宏观经济下行导致制造业投资放缓;国产替代进度不及预期。

如果您觉得这篇文章有启发,欢迎点赞、转发、关注!

风险提示: 本文仅供参考,不构成投资建议。市场有风险,入市需谨慎。