十年一梦,药王重生:恒瑞医药跨越“集采之痛”后的价值重估全纪实

在A股的医药版图上,恒瑞医药(600276)曾是无数投资者心中的“白月光”。然而,过去几年的集采阵痛,让它从神坛跌落,股价腰斩。2026年的今天,当我们再次审视这份沉甸甸的十年财报,我发现恒瑞已经悄然完成了最惊险的“仿转创”跨越。这不仅仅是一家公司的复苏,更是中国创新药全球化叙事的开篇。

作为一名坚守长线价值的践行者,我将从定量、定性及估值维度,深度拆解:为什么恒瑞医药值得你再看十年。

1. 定性性分析:护城河是否依旧够深?

1.1 竞争护城河(Moat):从“仿制随从”到“创新巨头”

恒瑞的护城河已不再是单纯的销售规模,而是由研发深度与全球化准入构建的复合壁垒。

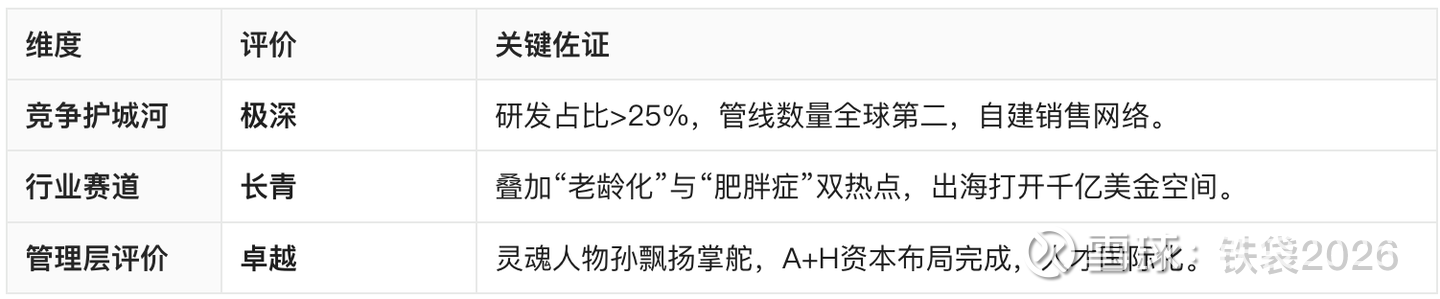

研发压舱石: 根据2024年报及2025年中报,恒瑞研发投入占营收比例已攀升至 29.4% 的惊人水平(约82亿人民币),远超国内同行。

管线厚度(研新药项目数量和质量): 截至2026年初,恒瑞已上市创新药达 24款。在Citeline发布的《2025年医药研发年度回顾》中,恒瑞的自主研发管线数量位居全球第二,这标志着其拥有了与全球跨国药企(MNC)同台竞技的底气。

商业化闭环: 恒瑞拥有国内最庞大的专业医学推广团队。2025年公司新成立生物制药事业部,深耕慢病与下沉市场,这种“海陆空”全覆盖的销售网络是初创Biotech公司难以逾越的鸿沟。

1.2 赛道(TAM/Growth):雪厚坡长的“创新+出海”双引攀

医药赛道是典型的“湿雪长坡”,而恒瑞选取的细分领域极具爆发力:

代谢赛道(新增长点): 恒瑞在GLP-1/GIP类减重与糖药领域布局极深。2024-2025年,其代谢管线已成功授权给美国Kailera公司,仅这一项BD(业务发展)交易就显示了其资产的全球价值。

ADC与肿瘤免疫(核心存量): 2026年被视为恒瑞的“里程碑年”,预计将有10余款新药或新适应症获批。ADC(抗体偶联药物)平台的成熟,使其在价值400亿美元的全球肿瘤市场中稳占先机。

出海空间(TAM扩展,潜在市场): 2025年恒瑞完成“A+H”双平台布局(香港上市),并通过与GSK、Merck等国际巨头的合作,将市场空间从中国扩展至全球,实现了从人民币资产向全球定价资产的跃迁。

1.3 人合(Management):灵魂人物回归与国际化纳贤

管理层是长线投资中最核心的变量。

定海神针: 创始人孙飘扬回归后,不仅纠偏了过度激进的扩张策略,更确立了“聚焦前沿、差异化创新”的基调。他在2026年新年致辞中强调“向新生长”,展现了极强的战略定力。

管理层迭代: 2025年4月,冯佶女士出任总经理(COO),标志着管理层向“职业化、年轻化”迈进。同时,公司引进了如Karen Atkin(国际商业负责人)等具有顶级外企经验的高管,补齐了国际化短板。

利益一致性: 恒瑞近年持续实施数十亿元规模的员工持股计划(ESOP),通过回购股份激励核心骨干,确保了核心人才与二级市场股东利益的高度绑定。

1.4 定性分析总结表

2. 定量分析:财报里的“硬核”真相?

2.1 盈利能力的成色:ROE(净资产收益率)

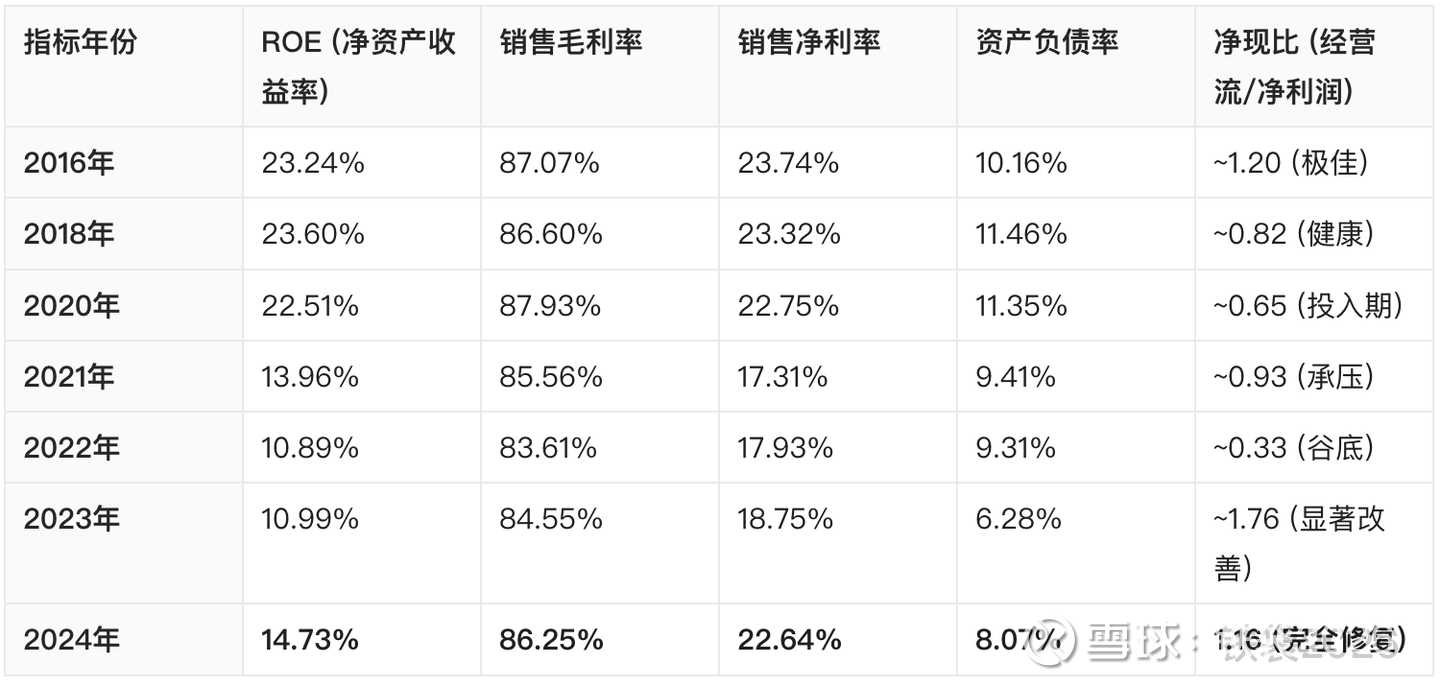

分析: 在2021年之前,恒瑞的ROE长期保持在20%以上,这是顶级“现金奶牛”的特征。2021-2023年受集采(VBP)和研发投入加大的双重挤压,ROE一度回落至 10.89% 的历史低点。

洞察: 2024年ROE回升至14.73%,这是一个非常关键的信号。这意味着公司通过创新药放量,已经基本对冲了集采的负面影响,盈利质量进入上行周期。

2.2 现金流的真实性:净现比(经营活动现金流/净利润)

2020年以前: 每股经营现金流与EPS(每股收益)高度匹配,净现比常年接近1,利润水分极低。

2022年的波动: 该年每股经营现金流仅为 0.20 元,而EPS为 0.61 元。这主要是因为转型期研发支出资本化处理或存货周转波动。

2024年回归: 2024年每股现金流 1.16元 > EPS 1.00元。这说明恒瑞的利润不仅回来了,而且含金量极高,是真金白银的流入。

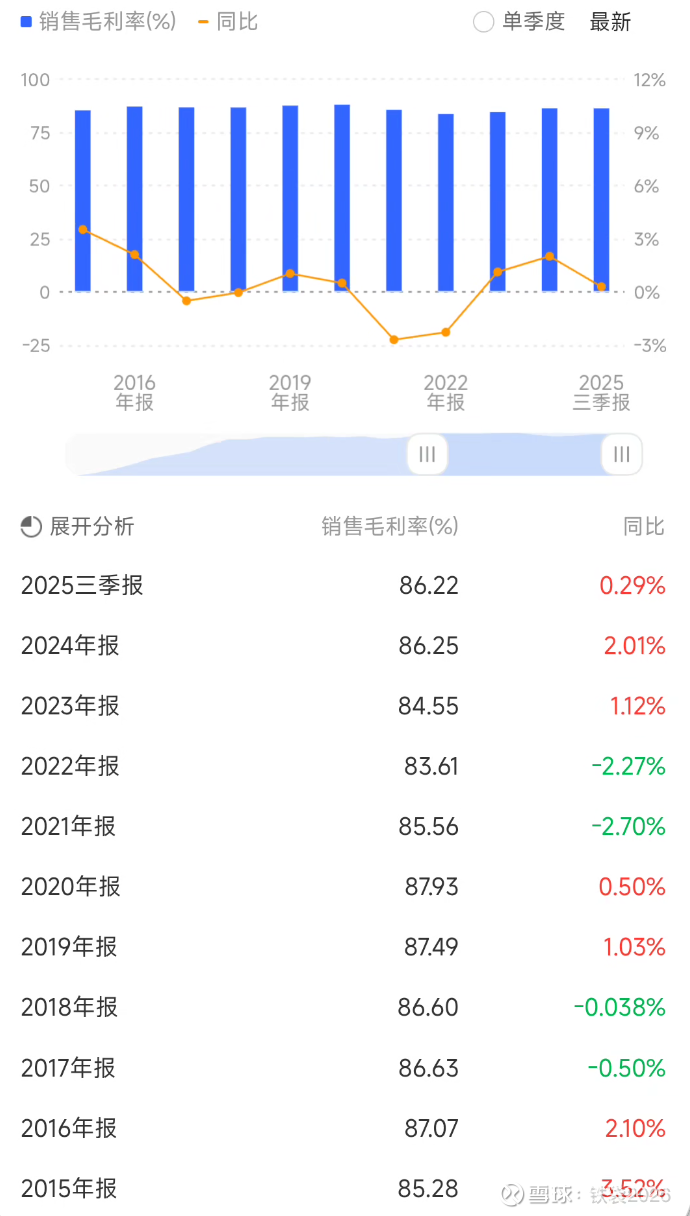

2.3 竞争壁垒的体现:毛利率与净利率

毛利率: 长期维持在 83%-87% 的极高水平。即便在集采压力最剧烈的年份,毛利率也仅微调至83.6%,这证明了恒瑞在产业链上的强势话语权和产品的高护城河。

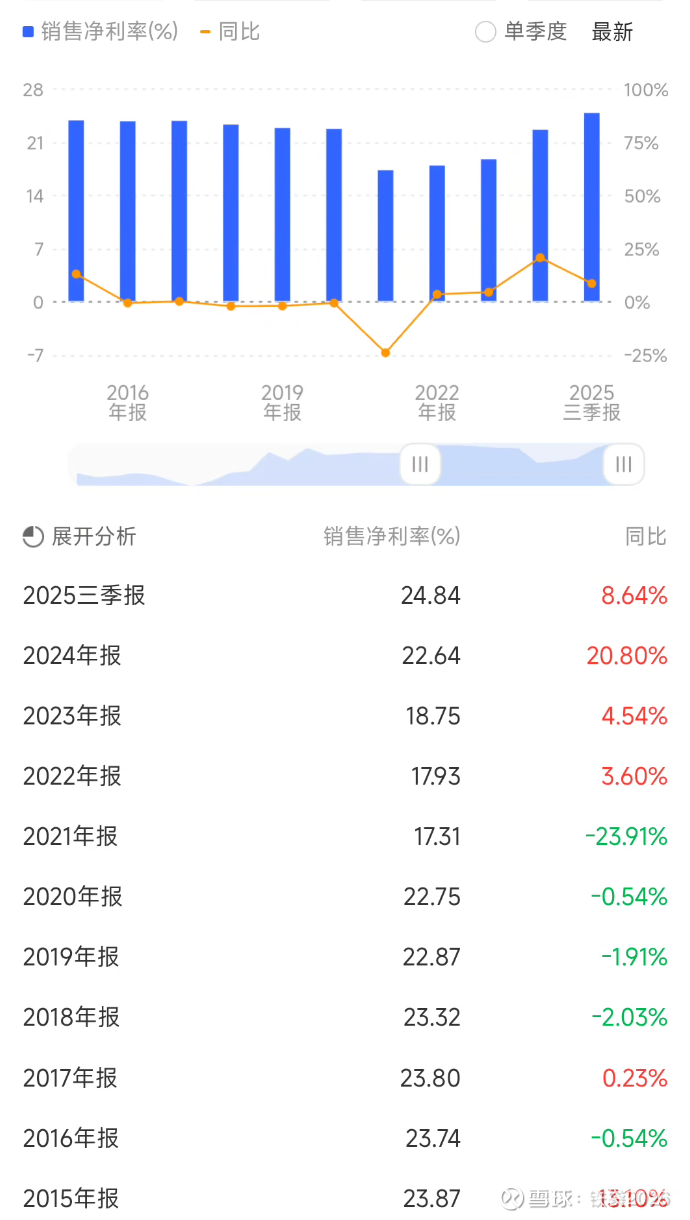

净利率: 2022年跌至 17.93%,2024年回升至 22.64%。在研发费用(人力投入回报率虽有波动,但依然维持高位)居高不下的情况下,净利率能快速重回22%以上,反映了管理层极致的成本控制能力和创新药的高溢价。

2.4 资产结构的健康度:资产负债率与负债结构

分析: 恒瑞的资产负债率常年维持在 10%左右(2023年低至6.28%),这在重资产或高杠杆行业是不可想象的。

洞察: 恒瑞几乎没有“有息负债”。其资产负债表极度干净,这种“零负债”经营模式提供了极强的抗风险能力,使其在长达10年的维度里,无论市场环境如何,都有足够的现金支撑高昂的研发支出(即所谓的“研发容错率”)。

2.5 恒瑞医药十年核心指标数据汇总表

以下数据整理自你提供的附件,选取关键年份展示其转型轨迹:

2.6 定量分析小结

从这十年的数据演变看,恒瑞医药已经完成了最惊险的一跳:从一家“仿制药驱动”公司转型为“创新药驱动”公司。

定性结论: 2022年是恒瑞的“业绩底”和“逻辑底”。2024年的数据(特别是ROE和净现比的同步回升)宣告了其转型基本成功。

风险提示: 尽管财务极其稳健,但需关注其存货周转天数(从145天上升至221天),这反映了供应链管理或产品结构调整中的新挑战。

长线视角: 对于价值投资者,恒瑞目前的低负债、高毛利以及重新进入上升通道的ROE,构成了极强的安全边际。

经过“定量+定性”的双重审计,恒瑞医药已成功跨越了集采的“生死线”。现在的恒瑞更像是一家“拥有强劲现金流支撑的全球化大型Biotech(生物技术公司,)”。其超低的负债率(8.07%)和稳步回升的盈利能力,为其未来10年的创新研发提供了极高的容错率。

3. 恒瑞医药综合评价报告

3.1 股价走势分析:从“神坛回撤”到“价值重塑”

结合近十年恒瑞医药股价走势,我们可以将恒瑞这十年的表现分为三个核心阶段:

2015-2021年初:创新溢价的“黄金时代”

表现: 股价从6元左右一路上行至近100元(复权价)。

原因: 市场对其“仿转创”逻辑的高度认可,叠加白马股估值抱团。此时,恒瑞是公募基金的标配,享受了极高的估值溢价。

2021-2022年末:集采阵痛与逻辑重塑的“至暗时刻”

表现: 股价遭遇腰斩,最低跌破30元。

原因: 国家集采(VBP)大范围落地,仿制药利润大幅萎缩;同时,市场担忧其创新药管线能否快速顶上。这是财务报表中“ROE下行”在股价上的直接映射。

2023-2026年初:全球化突破与业绩回升的“重生之路”

表现: 股价在震荡中稳步中枢上移,目前回升至60元上方。

原因: 创新药营收占比突破50%,更重要的是BD(对外授权)大单频现。恒瑞开始赚“全球市场的钱”,利润质量从量变转向质变。

3.2 10年长期持有价值评估:是否具备阿尔法收益?

结论:恒瑞医药具备未来10年跑赢大盘(获取阿尔法收益)的核心素质。

核心论据:

分红的韧性(股东回报):即便在2022年最困难的年份,恒瑞依然保持了稳定的股利支付率,并在2023-2024年显著加大了派现总额。这反映了管理层在资产负债率极低的情况下,愿意与股东共享现金流的态度,虽然股利支付率较低。

净现比的回归: 2024年每股经营现金流(1.16元)已超过EPS(1.00元),这种“高质量增长”是长期持有的底气。

创新药“新周期”: 10年维度的阿尔法收益来自于管线的深度。恒瑞目前拥有的20多款已上市创新药和极其深厚的ADC、双抗管线,使其在未来的医药竞速中拥有极高的容错率。

3.3 当前估值分析与投资建议

A.估值诊断

百分位分析: 当前市盈率(PE-TTM)为53.77x,处于近10年32.17分位。

评价: 虽然53倍PE在绝对值上不算低,但相较于其历史中枢(中位值在52.82分位以上,高点曾达100x)来看,目前的估值处于 “合理偏低” 的区间。考虑到业绩已反转进入上升通道,这属于典型的“业绩推着股价走”阶段。

B. 环境分析(2026年初背景)

政策面: 创新药全链条支持政策常态化,集采影响已边际递减,出海(Glocalization)成为大药企的新增长极。

经济与行情: A股经历长期磨底后,白马龙头的配置价值凸现。在降息环境下,恒瑞这类高现金流、零有息负债的资产是极佳的“避风港+进攻手”。

建议:值得长期持有,分批建仓。10年长线思维,忽略季度波动。只要恒瑞的毛利率能稳在80%以上且研发投入占比不下降,就应作为组合中的核心权重股持有。

如果您觉得这篇文章有启发,欢迎点赞、转发、关注!

风险提示: 本文仅供参考,不构成投资建议。市场有风险,入市需谨慎。