十年一命,双王对决:恒瑞医药 VS 迈瑞医疗,谁才是A股的“长坡厚雪”?

在A股投资,迈瑞医疗与恒瑞医药常被称为“医械茅”与“创新药王”。如果说恒瑞刚从集采的至暗时刻翻身,那么迈瑞医疗正站在其职业生涯的又一个十字路口。2026年,站在10年的长维度看,这两家公司谁能贡献更高的阿尔法收益?

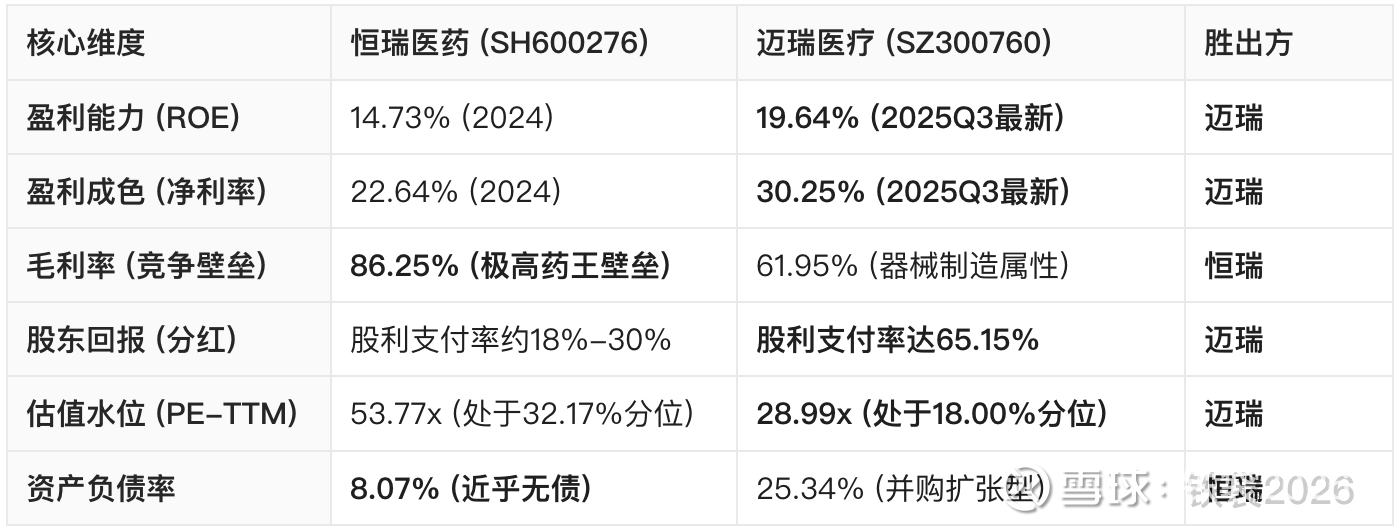

1. 巅峰对决:恒瑞医药 VS 迈瑞医疗核心指标对比表

基于两家公司财务数据(截至2024/2025三季度),我们直接进行定量PK:

2. 深度诊断:迈瑞医疗的“2025阵痛”是陷阱还是机会?

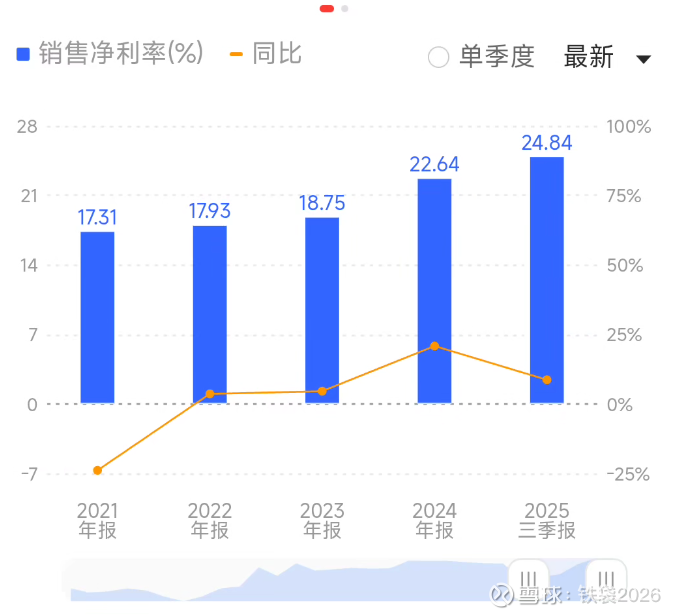

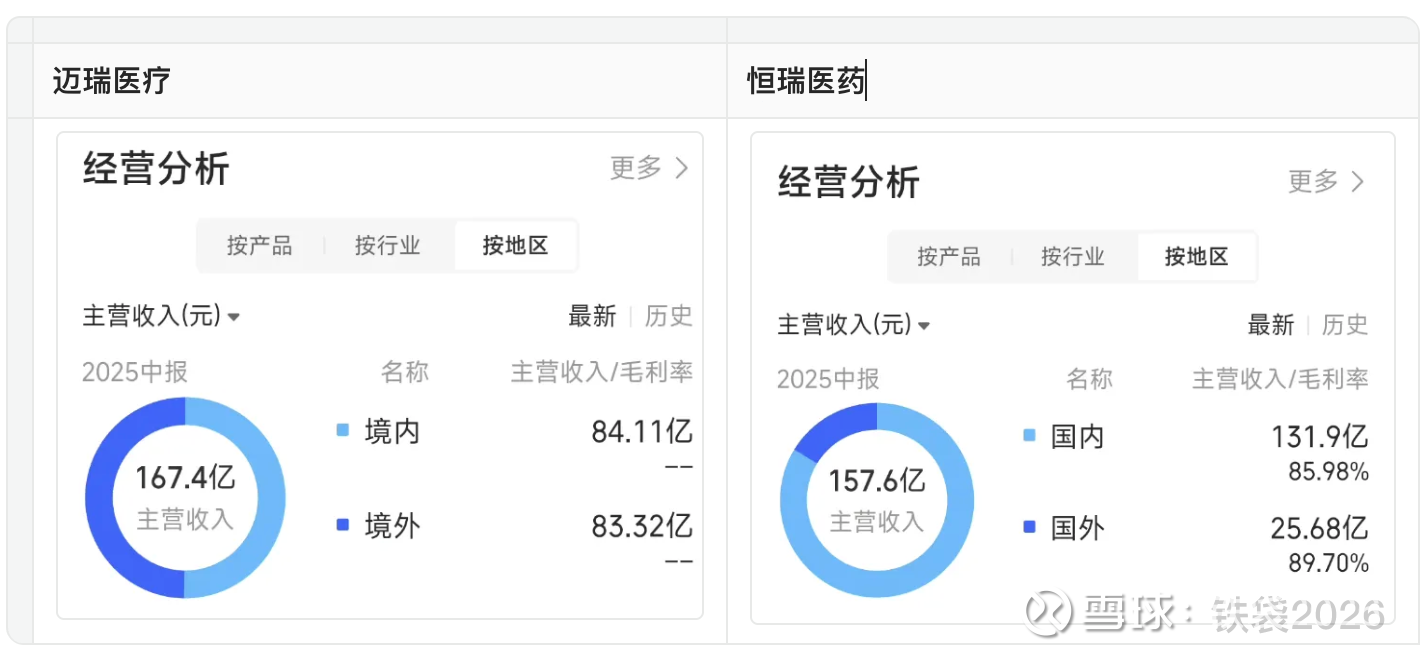

如果你仔细观察迈瑞医疗最新指标,会发现其2025三季报营收同比下滑 12.38%,归母净利润下滑28.83%。这是迈瑞自2018年上市以来首次出现业绩负增长。

下滑原因: 主要受国内医疗行业政策(如医疗反 corruption)、设备更新周期节奏、以及国内体外诊断行业规模萎缩影响。

出海增量: 尽管国内承压,迈瑞国际业务在2025Q3同比增长约 12%,欧洲市场甚至增长超 20%。

小结:迈瑞现在的处境,极度类似于2021-2022年的恒瑞。 它是顶级资产在行业周期与政策压制下的短期业绩出轨。

3. 商业模式与护城河:创新药 vs 医疗器械

恒瑞医药(高弹性、高风险):

商业模式: “赌管线”。每一款重磅新药获批(如ADC、GLP-1)都能带来爆发式增长。

风险: 研发失败风险与专利悬崖。毛利虽高达 86%,但净利受制于极高的研发烧钱率。

迈瑞医疗(稳健、高确定性):

商业模式: “卖设备+卖耗材”。装机量就是护城河,后续试剂耗材是源源不断的现金流。

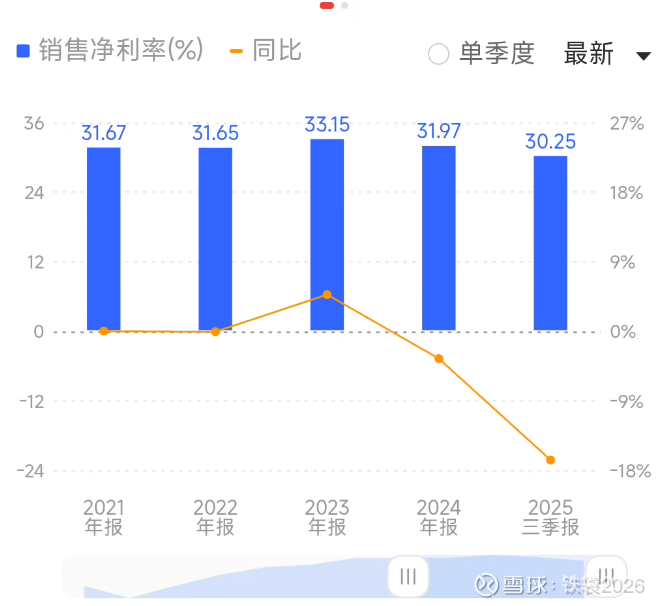

优势: 净利率长期保持在 30% 以上,远高于恒瑞。这意味着迈瑞对费用的控制力更强,赚钱更轻松。

4. 估值博弈:谁的阿尔法空间更大?

恒瑞医药: 目前PE为 53倍,处于历史中低部,但市场已经给了“复苏预期”溢价。

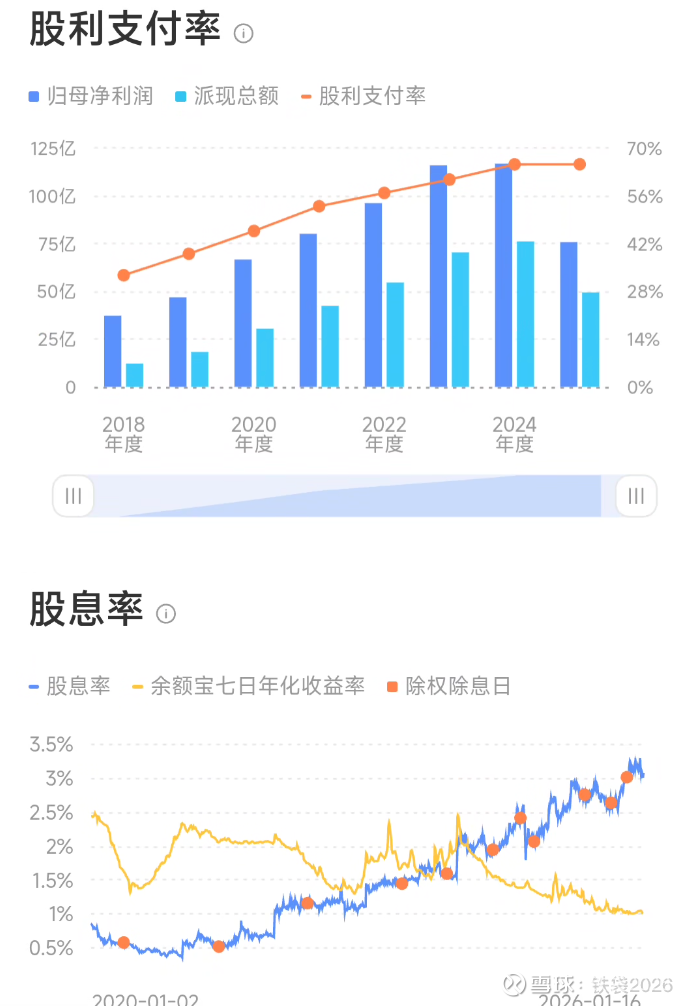

迈瑞医疗: 目前PE仅为 28倍,处于历史 18% 的极低分位。对于一家ROE依然能维持在 20% 左右(往年常年在30%以上)、且愿意拿出 65% 利润分红的企业来说,现在的价格可能属于“金子掉进了土里”。

5. 终极结论:10年长线我更推荐谁?

作为一名长线价值投资践行者,更推荐:迈瑞医疗(300760)。

推荐论据:

估值的极端吸引力: 28倍 的PE对应的是一家全球医疗器械前20强的龙头。在10年维度下,买得足够便宜是阿尔法收益的第一来源。迈瑞目前的性价比远高于恒瑞。

更优的盈利质量: 迈瑞的净利率(30%)与ROE(历史30%+)长期碾压恒瑞。这意味着它拥有更强的造血能力。

极强的股东回报: 65.15% 的现金分红率,意味着即便股价不涨,每年的股息收益也能提供坚实的地板。这是恒瑞(分红率仅18%左右)无法提供的。

国际化深度: 迈瑞已证明其在全球市场的竞争力(海外收入占比接近50%),而恒瑞的全球化才刚刚起步。

操盘建议:

当前价位: 处于历史估值底部,极度合理。

操作策略: 既然2025年出现了业绩拐点,现在的每一次回调都是长线分批布局的机会。

持有期: 10年。

如果您觉得这篇文章有启发,欢迎点赞、转发、关注!

风险提示: 本文仅供参考,不构成投资建议。市场有风险,入市需谨慎。