十五五阶段——锐意进取的招金

AMAZING GRACE ————Hayley Westenra

跨过年,时间就正式来到了十五五建设期。港股招金为十五五定调的公司发展规划方案,特别值得关心、关注、投资招金的朋友们,认真一读。

一直以来困扰招金投资者的一大难题,就是公司信披数据的不完整性和非友好性;其中关键性矿产数据缺失;海外矿山内容简略;子公司详细情况不能通过报表了解;无法让投资人通过公开信息全面、真实地了解公司,对公司的数据真实性,也一直存在着难点和疑点的地方。

个人投资招金以来,就一直关注着集团、股份公司和子公司、海外公司的发展情况变化。

下面就将我这一年来点点滴滴收集到的一些数据和信息汇总,跟列位分享一下。

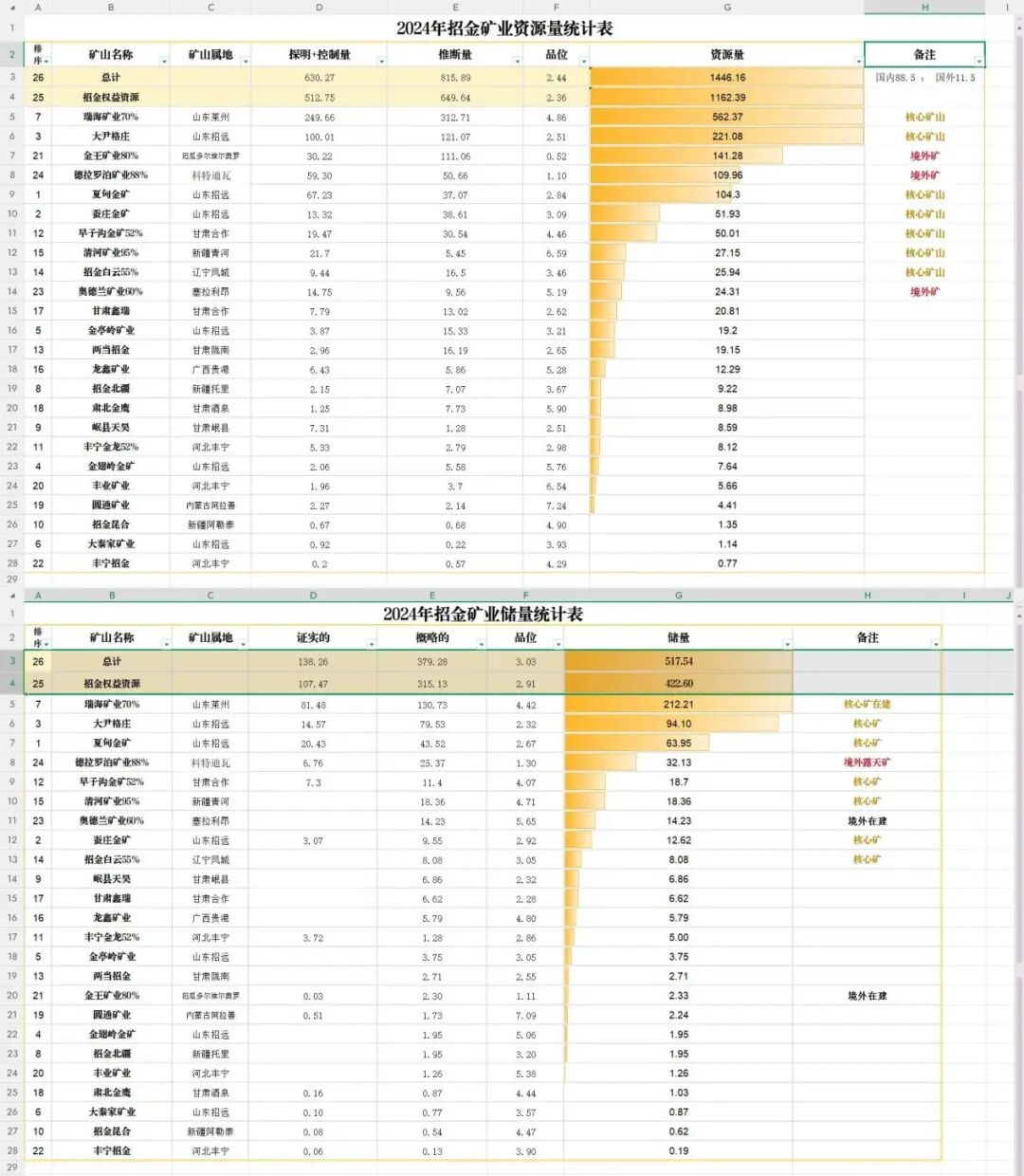

一、公司资源储量表

2024年底公司拥有资源量1446.16t,权益资源量1162.39t;所有储量517.54t,权益储量422.60t,现共有24座黄金矿山;

其中10座为主力矿山,境内7座(海域、蚕庄、夏甸、大尹格、早子沟、清河、白云),境外3座(Abujar、Komahon、GoldKing)

有三座在建矿山(海域,Komahon、GoldKing)在十五五期间,将于2026--2028年分别建成投产。

二、集团公司组织架构

集团公司提出“十五五”期间紧紧围绕着【黄金+有色】形成双主业模式。为了实现这一目标,近期集团收购并购动作频繁。

主要有:年初通过招金瑞宁完成对中润资源的收购,9月初完成对蒙自一智矿业的收购工作,12月初完成对金都国投的收购行动。未来五年内,还有可能收购更多家公司,网传有对同在招远的XX矿集团,将会是下一步可能并购的对象。

至此,集团公司共拥有全资企业7家,控股企业8家,参股企业9家。其中三家上市公司,分别控制了H股上市公司一家招金矿业;A股上市公司两家招金黄金、宝鼎科技;

2025年底集团营收将达到1500亿以上,未来旗下还有多座黄金、有色矿山可以注入到H股上市公司中(河西金矿、新东庄金矿、一智矿业)。

三、股份公司倍增计划

今年股份公司提出了“十五五”资源倍增计划,其中实现路径主要有以下几个方面:

1、年中“瑞海矿业1.2万吨/日选矿系统带水试车仪式正式启动;未来建成达产后,年产金不低于15t。

2、十月底招金矿业总裁在中国国际矿业大会上的讲话,提出海外资源倍增,有几个关键性数据披露出公司超强劲的信心和魄力。公司未来三到五年间,海外资源量新增500t,采选处理能力提升到5w/d,海外矿产金年产量从5t提升到15t。招金将年产金达到160+Woz,跻身于全球金矿企业前十名。

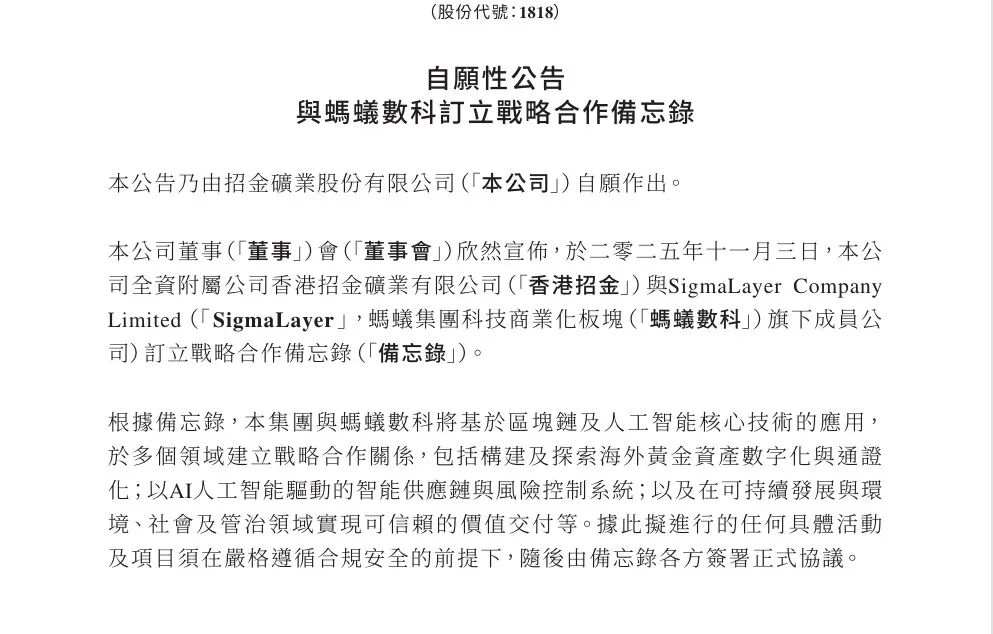

3、十一月初公司与蚂蚁数科签订合作备忘录,双方将基于区块链及人工智能核心技术的应用建立战略合作关系,发行海外黄金资产数字化与通证化;以AI人工智能驱动的智能供应链与风险控制系统;以及黄金稳定币的价值交付等项目。是唯一一家金企与大型科技公司签订合作备忘录的。

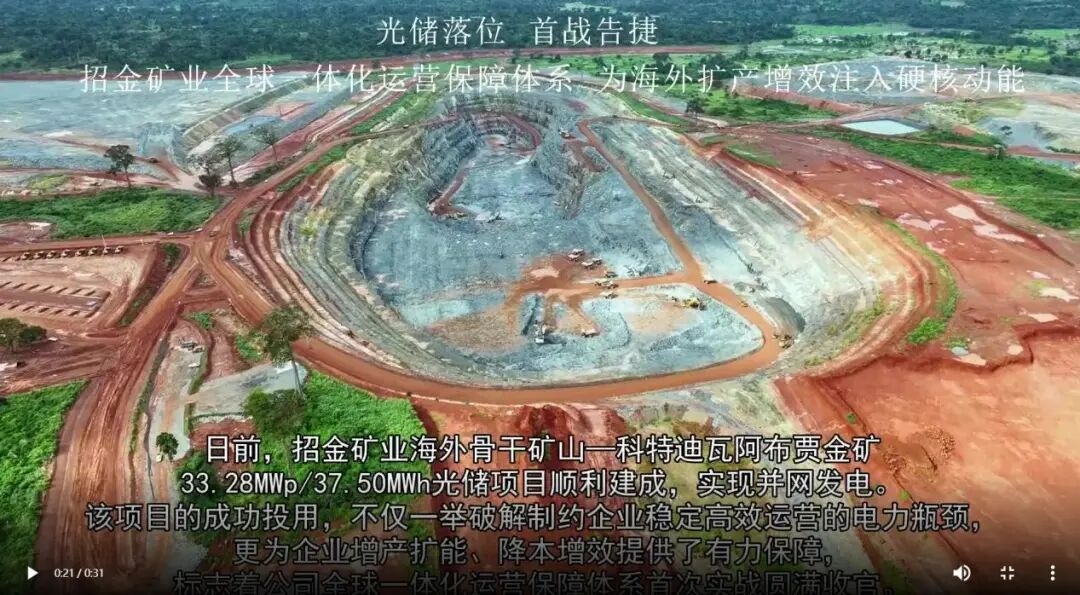

4、十二月中科特迪瓦Abujar矿山建设完成33.28MWp/37.50MWh光储项目,实现并网发电。该项目的成功投用,不仅一举破解制约企业稳定高效运营的电力瓶颈,更为企业增产扩能、降本增效提供了有力保障,标志着公司全球一体化运营保障体系首次实战圆满收官。2025年以来,该国电力供应持续紧张,阿布贾金矿产能释放遭遇严重制约。项目投用后,阿布贾金矿成功构建起“光伏+储能+市电+柴发”多能互补智能微网系统,实现并网与离网模式的无缝切换,解决了电力不足和供电切换带来的设备停车、生产停顿等问题,保障了矿山连续稳定生产。

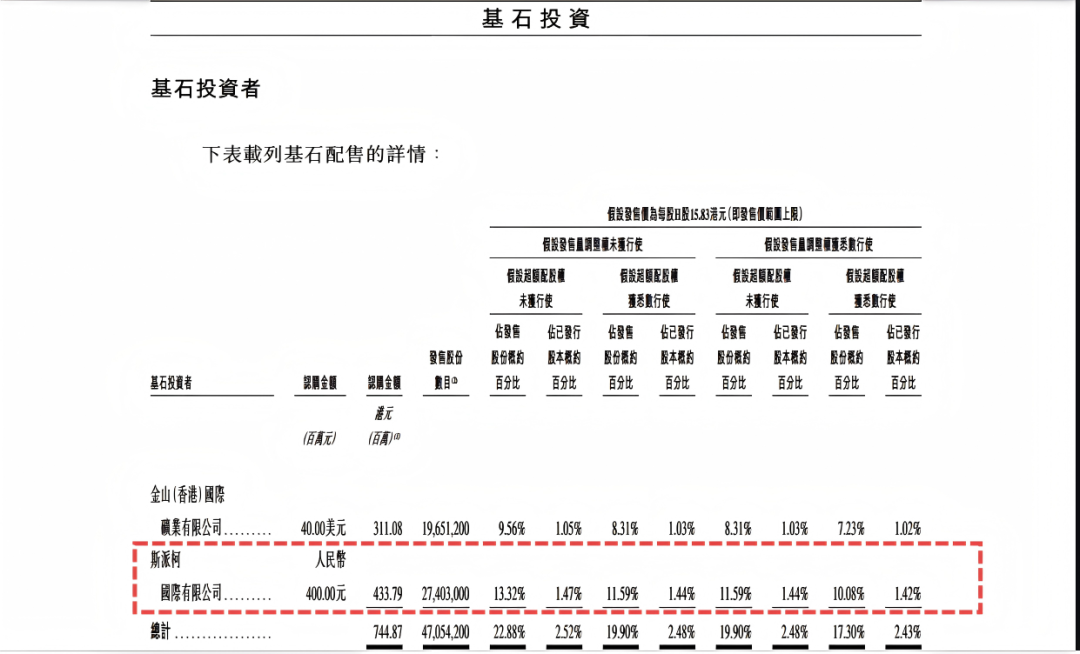

5、斯派柯投资能力出众

斯派柯国际今年共为三家上市公司提供基石投资资金,主要投资方向为矿业行业,也是在自己熟悉的领域里进行高效投资,基石投资资金待六个月限售期结束后,预估每家公司获利不少于1亿元,两至三年间可实现总投资收益将超过5亿元以上,年化收益率100%+。

年初投资赤金的资金已回收一半,获利1倍以上,是全面掌握行业真实信息并投资于一级市场的老手。

我也会重点跟踪关注斯派柯公司所投资的上市公司情况。

四、境外矿山公司信息

1、塞拉利昂Komahon地底矿山,资源量24.31t,储量14.23t,品位5.65g/t,权益占比60%,项目在建设进行中,设计采选规模较小,产量低,品位高,建设期短,预估项目建设期24--26个月,27年初可以投产出金。

2、厄瓜多尔GoldKing露天矿,资源量141.28t,储量2.33t,品位1.11g/t,权益占比80%,没有井下建设工程,只有选冶厂项目的建设,可以分期上量,预估24个月可以完成第一期项目建成,于27年年中投产出金。

3、科特迪瓦Abujar露天矿,资源量109.96t,储量32.13t,品位1.30g/t,权益占比88%,项目在产,最新新闻可知该矿山正在扩建增产中,基础工作包括电力、道路,冶炼厂等全部建设完成,预估新增产能于26年底开始释放,可在现有基础上增产3--4t左右。

4、斐济瓦图科拉金矿地底矿山,项目在产,上市公司通过招金瑞宁占比20%。瓦图科拉金矿拥有的采矿权和探矿权区域内具有广阔的资源前景,保有的资源量以及资源勘探前景是其核心竞争力。加拿大斯图矿业国际公司(C2 Mining International) 于2025年1月31日出具的《矿产资源和储量估算更新 NI43-101瓦图科拉金矿金矿技术报告》显示,截至 2024年10月31日,地下开采部分的资源金金属量为103.77t,其中探明的资源量为1.43Mt,品位6.90g/t,金属量9.89t;控制的资源量为4.78Mt,品位7.04g/t,金属量33.65t;推断的资源量为9.47Mt,品位6.36g/t,金属量60.23t。公司的资源和储量较前期得到了大幅的提升。

个人预计2025年瓦图科拉金矿可生产黄金0.75--0.95t,一直困扰的井下排水系统问题已得到部分解决,未来产量增长可预期。

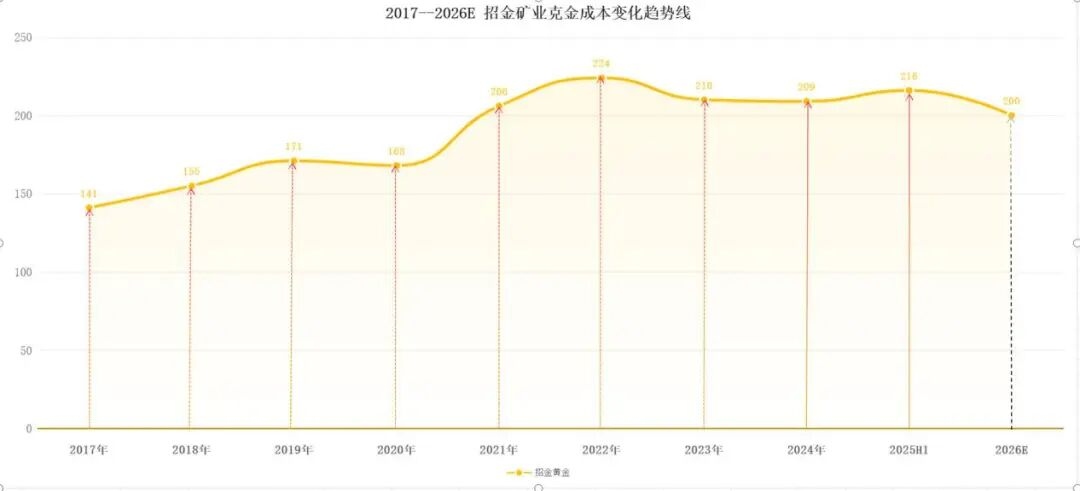

五、克金成本曲线

【2025年预计AISC成本约为970美元/盎司】

个人估算其中国内是810美元/盎司,海外是1450美元/盎司。

未来随着国内海域金矿的投产,成本或有可能进一步下降;同时海外最新发布信息Abujar矿山的电力基础设施建设完成,开启降本增效、扩建增产,露天矿的成本随着产量的上涨将有望降下来不少;

列位,细看克金成本曲线可以发现。21、22年曲线爬坡完成后,成本是一直比较稳定波动的。预估2026年全年克金成本可能210–230元/克左右,这是基于招金所属矿山性质决定的,其本部拥有多座小型、高品位矿山,在人力、采选规模,设计产能均较小,成本支出增长不多;海外两座露天矿,产量增长确定的情况下,成本也有望下降;还有海域金矿天然高品位,低成本;这一切情况就决定了,公司近年来的成本曲线一直保持比较平稳的状态。

六、海域金矿进展

略……(待2026年获得安全生产许可证后,单列成文)

七、未来预期展望

预测公司未来3--5年矿产金量【国内+国外】

1、2025年已经过去了,我们就耐心地再等几个月,看看公司年报信息,就可以知道今年的矿产金量了;

2、2026年【国内22.5+国外7】招远本部16t,海域投产0--7t,Abujar增产至7t;是本次预测最难的一年;其中包括招远本部整合后矿山能否增产10%以上;海域金矿能否提前投产;境外GoldKing矿山、Komahon矿山项目建设节点的不清;好在可以确定的是,Abujar矿山的增产可期,预计2026年该矿山产金将由4t,上调至7t,可以抵消部分因海域金矿未投产的不确定性;

3、2027年【国内31+国外10.5】招远本部16t,海域达产15t,Komahon达产2t,GoldKing投产1t,Abujar增产至7.5t;

4、2028年【国内34.5+国外14.5】招远本部16t,海域增产至18.5t,Komahon达产2t,GoldKing达产4.5t,Abujar增产至8t;

八、结语

作为投资人,对招金管理层这一年来的表现,完全可以用锐意进取四个字来评价。

公司为十五五阶段做好规划并打下了坚实的基础。为落实十五五发展规划方案;海外资源倍增计划;海域金矿预期建成和可预见的海底勘探增储;为公司未来五年发展目标进行长远谋划、积极行动、有力推进。

至此,十五五资源储量倍增计划,矿产金达到50吨以上的实现路径,就一步一步地展现在投资人的眼前了。

我个人非常看好公司在26--28年里的综合表现,公司权益产金约占总矿产金量的80%左右。未来3年,公司年均矿产金复合增长率不低于30%+,资本市场对公司全方位价值发现的起跳点、引爆点,咫尺可见。

十五五阶段——让投资人携手公司同发展、共命运,见规划、兑承诺,充分分享企业高速发展阶段所带来的收成、收益、收获。

未来,年年可期。