冰乐景福宫姐姐

· 北京

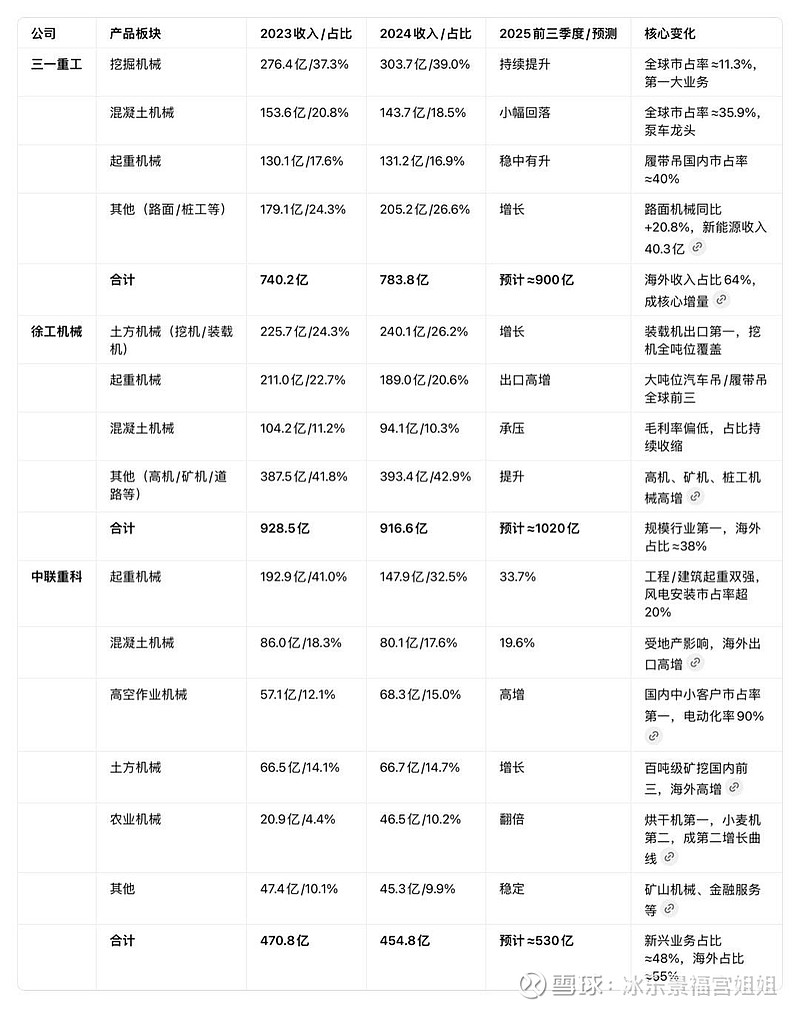

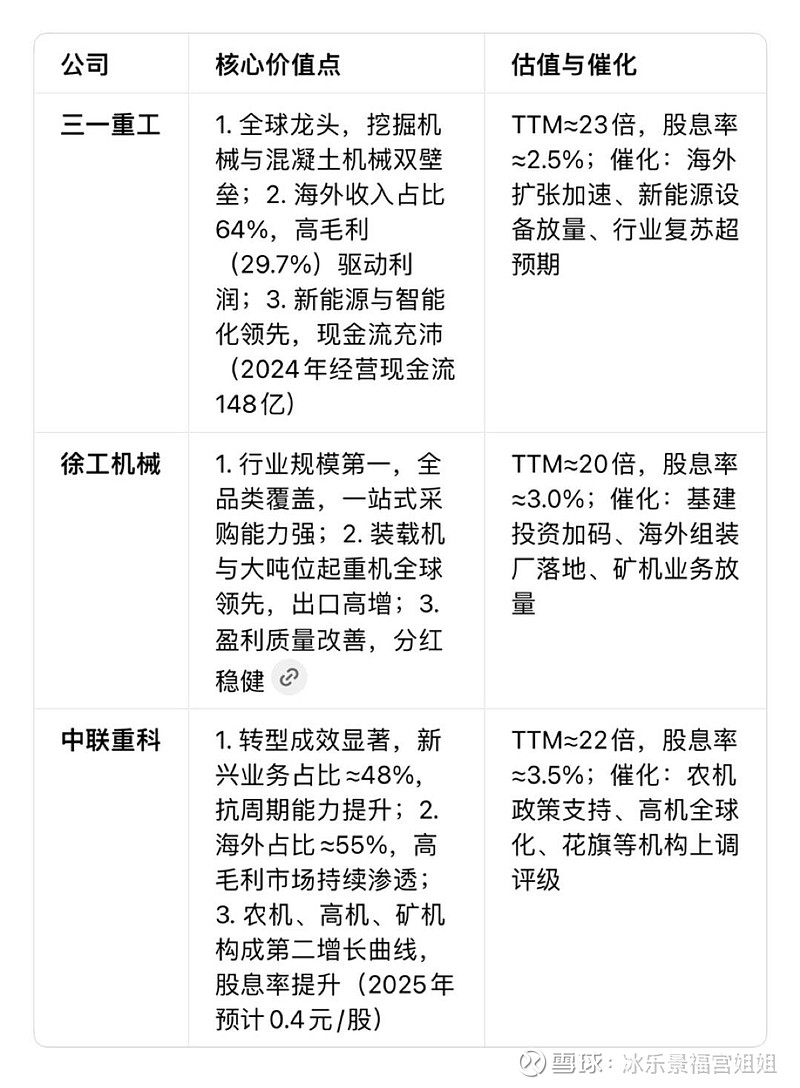

$三一重工(SH600031)$ 三家均以土方/起重/混凝土为核心,但结构分化显著;三一挖掘机与海外高毛利领跑,徐工全品类规模与装载机优势突出,中联新兴业务(高机/农机/矿机)占比近半、抗周期能力提升。投资上,三一重成长与现金流最优,徐工重规模与分红稳健,中联重转型弹性与股息吸引力强;共同风险为行业周期、海外竞争与汇率,个体风险各有侧重。

三一重工:适合追求高成长、高现金流的投资者,核心看海外扩张与新能源设备落地进度。

• 徐工机械:适合追求稳健分红、规模壁垒的投资者,核心看基建复苏与装载机出口延续性。

• 中联重科:适合追求转型弹性、高股息的投资者,核心看新兴业务(农机/高机/矿机)放量与海外占比提升。

三大巨头均为工程机械行业龙头,具备技术壁垒高、市场份额大、全球化布局等优势,投资价值凸显:

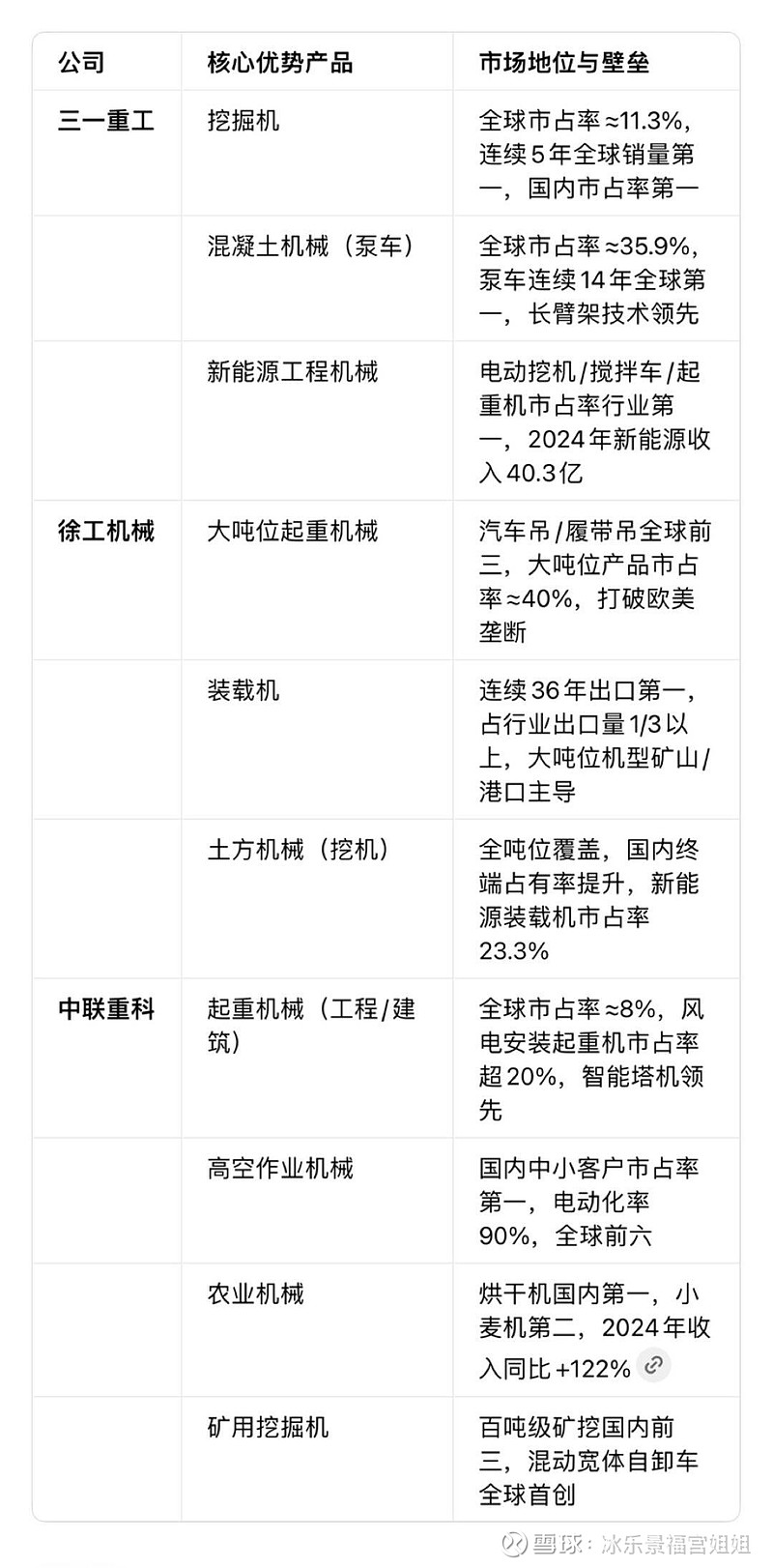

1. 中联重科:新兴业务增长潜力大,估值合理

投资亮点:新兴业务(土方、高空、矿山)快速增长,2025年上半年新兴业务占比超40%,成为收入增长的重要支撑;海外市场占比超50%(2025年上半年数据),毛利率高于国内,拉动整体盈利;研发投入持续加大(2025年上半年研发费用率5.68%),技术优势巩固。估值水平:2025年上半年净利润29亿元,同比增长20.8%,对应PE约12倍(2025年预测),估值合理。

2. 三一重工:挖掘机械龙头地位稳固,海外市场增长快

投资亮点:挖掘机械全球龙头,市场份额全球第二,电动挖掘机销量增长迅速(2025年上半年同比增长189%);海外市场占比超60%(2025年上半年数据),毛利率高于国内,拉动整体盈利;研发投入大(2025年上半年研发费用率4.83%),智能制造(33座灯塔工厂)提升生产效率。估值水平:2025年上半年净利润52.85亿元,同比增长46%,对应PE约20倍(2025年预测),估值略高但符合成长预期。

3. 徐工机械:土方机械、起重机械领先,海外市场潜力大

投资亮点:土方机械、起重机械国内领先,市场份额分别位居国内第二、第一;海外市场占比超46%(2025年上半年数据),毛利率高于国内,拉动整体盈利;矿业机械、高空作业机械等新兴板块快速增长,2025年上半年矿业机械收入同比增长33.71%。估值水平:2025年上半年净利润44.17亿元,同比增长16.6%,对应PE约14倍(2025年预测),估值较低。

五、风险分析

三大巨头均面临行业周期性、市场竞争、海外市场波动等风险,需重点关注:1. 中联重科:应收账款、存货压力大,新兴业务拓展风险

应收账款风险:2025年上半年应收账款280.46亿元,占营收约75.5%,回款压力大;存货212.78亿元,占营收约57.3%,库存积压风险。新兴业务拓展风险:新兴业务(如矿山机械、具身智能机器人)尚处于培育期,需大量资金投入,若市场需求不及预期,可能影响盈利。

2. 三一重工:行业周期性风险,海外市场波动

行业周期性风险:工程机械行业受宏观经济、基建投资影响大,若国内政策托底力度不及预期或项目开工放缓,将影响挖掘机等核心产品销量。海外市场波动风险:海外市场占比超60%,若欧美、非洲等市场遭遇贸易壁垒或地缘冲突升级,可能导致当地销售受阻。

3. 徐工机械:国内市场竞争加剧,原材料价格波动

国内市场竞争加剧:国内工程机械市场竞争激烈,徐工、中联、三一等巨头争夺市场份额,若竞争加剧,可能导致价格下降,影响盈利。原材料价格波动风险:工程机械产品成本受钢材、橡胶等原材料价格影响大,若原材料价格上涨,可能压缩利润空间。

总结

中联重科、三一重工、徐工机械三大巨头均为工程机械行业龙头,具备技术壁垒高、市场份额大、全球化布局等优势。中联重科的新兴业务增长潜力大,三一重工的挖掘机械龙头地位稳固,徐工机械的土方机械、起重机械领先。投资价值方面,三大巨头均具备长期投资价值,但需关注行业周期性、市场竞争、海外市场波动等风险