焦点科技财务分析

首先特别感谢60哥长期无私分享,每周视频会议和线下读者面会都收获满满!业余小白第一次尝试分析有成长性的公司,难免存在许多错误和纰漏,忘各位大佬轻拍!

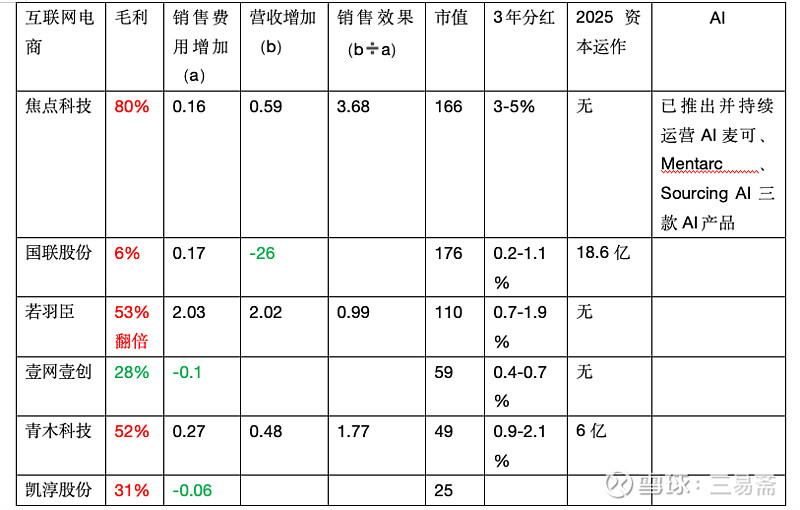

一、同行业比较

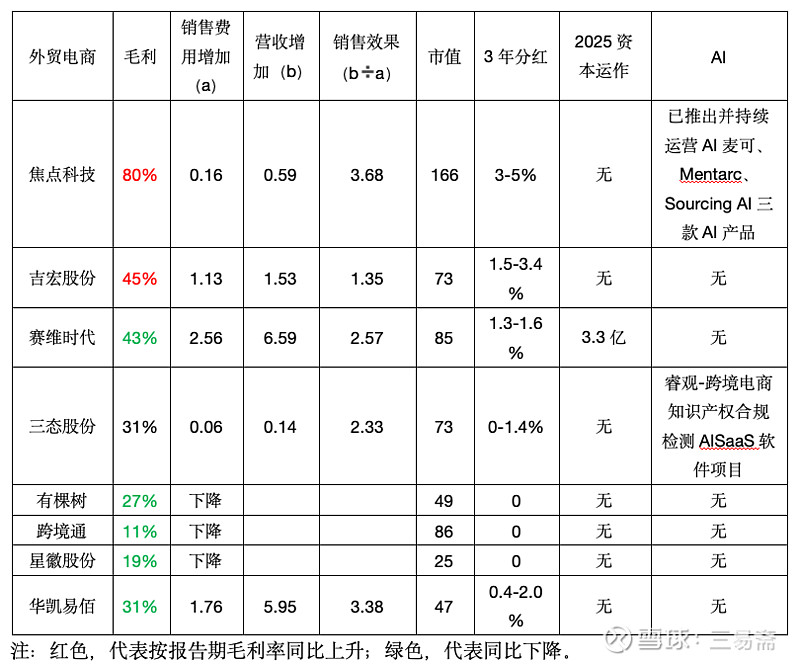

注:红色,代表按报告期毛利率同比上升;绿色,代表同比下降。

评:走势上看,焦点科技、吉宏股份年内新高,但焦点科技涉足AI领域较早,可能存在新的逻辑DNA(成长派投资者可能喜欢),分红高(高股息派喜欢);在新兴的AI领域,三态股份点错了技能树的可能性大。

评:走势上看,焦点科技、若羽臣年内新高,若羽臣毛利翻倍(24.6% vs 53.9%),但是焦点科技涉足AI较早,故选择焦点科技分析。

二、财务分析

1.地图思维:江苏南京江北新区

2.实控人:沈锦华(持股46.4%),解释了为什么股息高。

3.总股本:3.17亿

4.高管:

沈锦华(1967,95万)--董事长,技术员、经营部副主任。

迟梦洁(1980,148万)--董秘+法务部主管。

黄良发(1973,161万)--香港爱高程序开发员、焦点环球采购执行董事。

成俊杰(1976,126万)--首席技术官、长天科技集团金融事业部技术总监。

顾军(1973,162万)--财务总监、注会、美国注会、税务师、国家法律职业资格;2010年加入焦点(好的管家不流通);曾任职于中国建设银行、光大银行。

朱利民:中信建投合规总监、1986年至1993年历任国家体改委副处长、国家体改委综合规划试点司处长。

5.主营业务:外贸平台、外贸AI应用、跨境电子商务、保险代理。

6.特点:(1)B to B,为出口型中小企业服务28年;

(2)全链路外贸服务平台---中国制造网(会员28万);

(3)美国商品一件代发平台Doba.com分销模式和inQbrands Inc.;2024年推出菲律宾社交电商APP——DobaShare。

(4)AI领域:已推出并持续运营AI麦可、Mentarc、Sourcing AI三款AI产品。

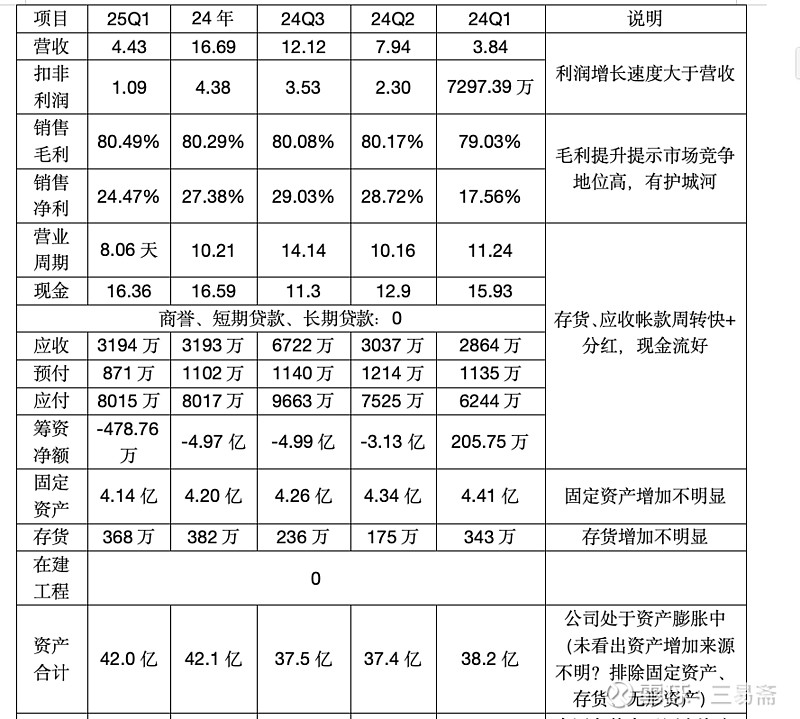

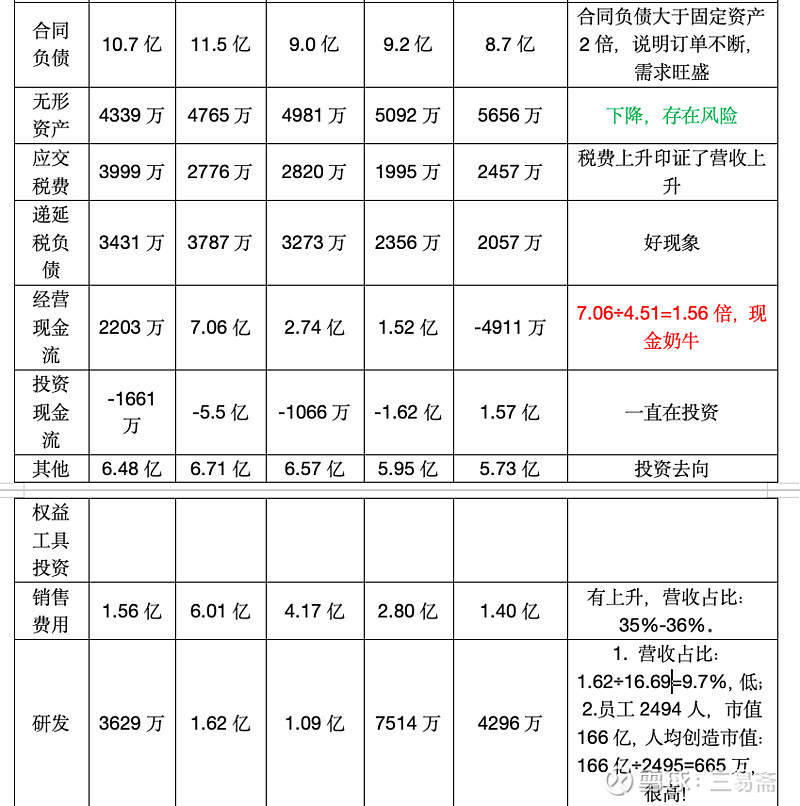

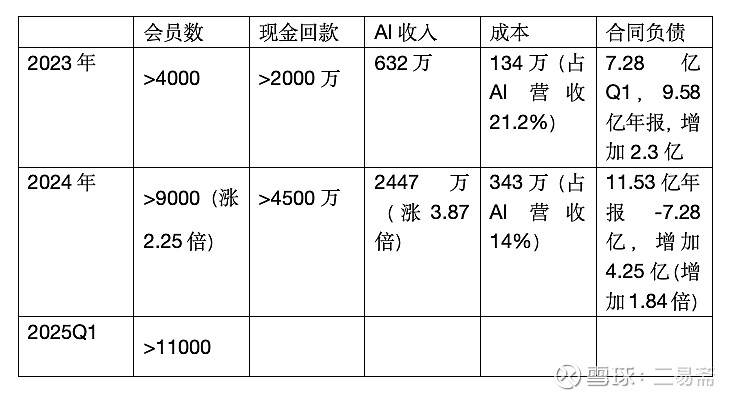

7.财务分析:

三、估值分析

1.年报预估:

2024.12.31股价 41.1元

总股本:3.17亿股

近3年市销率:3-10倍,目前为9.6倍

年报时市值:41.1×3.17亿=130亿

增加市值:(16.69亿-15.27亿)×10 =14.2亿

增加现金:16.5亿 - 15.9亿=0.6亿

不考虑一季报影响,市值为130+15=145亿,对应估算股价=145亿÷3.17亿股=45.7元,

2025.2.26公布年报,2024.12.31-2025.2.26之间最高股价为52元 > 45.7元,且7.18股价最高达到57.3元。

2.成长部分尝试估值(AI)

2023年4月公司推出AI麦可,收费标准:标准版1280元/月,专业版1980元/月。

2023年三个季度的AI营收为632万,估下2023年全年AI营收为632万÷3×4=842万元,矫正后AI营收年增长:2447万÷842万=2.9倍。

2023年1000人1年营收:842万÷4=210万

2024年1000人1年营收:2447万÷9=271万,较前升高271÷210=1.29倍。

预估2025年Q4 麦可会员翻倍,能达到1.8万人,最多到2万人,AI营收估:271万×1.29倍×20=6991万≈7000万,市销率估10-20倍,增加的市值=7亿-14亿。

估目前综合市值为:

145亿+14亿=159亿,股价:159÷3.17=50.1元

极限估值:中国制造网会员2.8万,2026年有望全部转为麦可会员,则:

AI营收为:271万×1.29倍×1.29倍×28=12627万≈1.26亿,市值增加25亿,则市值变为145亿+25亿=170亿,股价:170÷3.17=53.6元

3.”债劵久期”简化版估值

资本运作里面:2023年8月31日起有在建项目:1.38亿(投入1.1亿)+2.24亿(投入1.65亿)+2.62亿(投入2.51亿)+0.01亿(100%)=6.25亿≈6亿,建设周期2年;

2023.8.31 股价:31.7元,总股本3.12亿股,市值为:31.7×3.12=98.9亿,Q4固定资产4.49亿,Q4利润3.79亿,PB=98.9÷2.98=33倍。

则6亿在建工程2年后产生新市值=(3.79亿÷4.49)×6亿×33倍=167亿

2025年底总市值:98.9亿+167亿≈266亿,股价:266÷3.17=83.9元

疑问:1.焦点科技的在建工程一直为0,不存在转固,是否“债劵久期”不适合?2. AI麦可是否与快手的可灵、粉笔的刷题APP类似,三家公司比较像?

希望60哥得空时指点一二,谢谢!@职业股民60