钨行业分析

小白第一次进行矿产细分行业分析,难免存在很多错误,大佬请轻拍。首先感谢60哥无私的分享和指导。

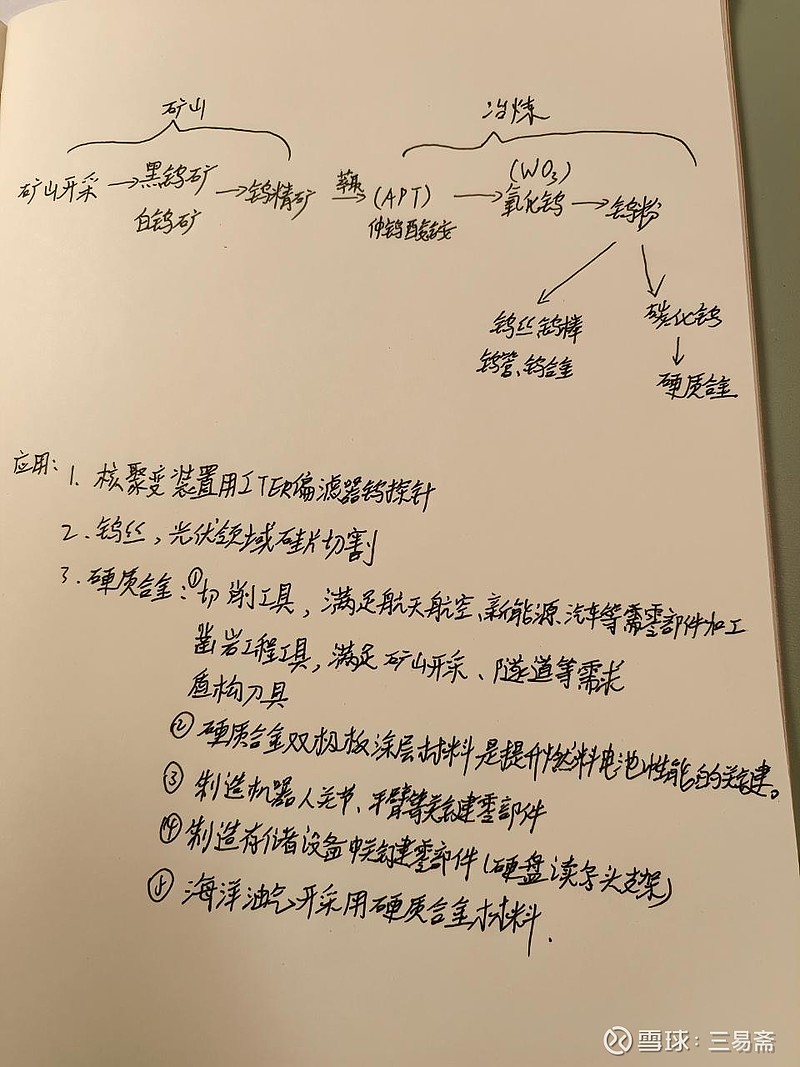

一、钨产业链

1.钨的特点:一种不可再生的稀缺资源,具有高密度(硬)、高熔点、高耐磨性、高电导率、高硬度等物理性质,是现代国民经济重要的基础材料和战略资源。被誉为“工业的牙齿”。基于其稀缺性及重要战略用途,多国将钨纳入“关键矿产清单”,中国明确限制对钨开采及出口,实施配额管理和“两用物项”管理措施。

2.钨产业链:

3.国家政策

2024年全国钨精矿(65%WO3)开采总量控制指标114,000吨(2023年起不再区分主采和综合利用),较2023年上涨2.70%。

2025年国家继续对钨矿实行开采总量控制;2025年全国钨精矿(65%WO3)第一批开采总量控制指标58,000吨,较2024年同期减少4000吨,同比下降6.45%。

2025上半年钨产品出口量低于去年同期,氧化钨和APT(仲钨酸铵)出口量连续三个月为零,6月开始有少量出口获批。根据安泰科数据,上半年累计出口钨产品6,063吨,同比下降32.44%。

4.涨价逻辑

2024年国内黑钨精矿(65%WO3)均价为13.63万元/吨(同花顺F10)。

1-3月价格小幅波动、相对稳定;5月底黑钨精矿站上17万元/吨;9月上旬,历史新高,钨精矿为28.75万元/吨;12月初,钨精矿价格达到35.1万元/吨,全年涨幅达147%(deepseek)。

5.期货协同联系

无期货品种直接相关。目前金属类大宗商品期货包括:金、银、铜、锌、锡、硅、钯、铂、铅、镍、铁矿石、铜、铝、碳酸锂。

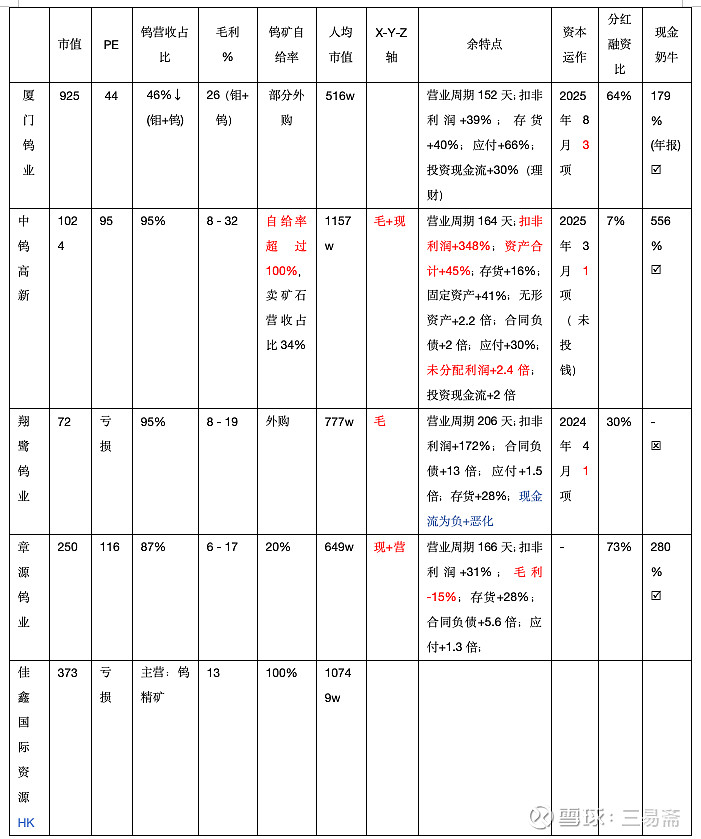

二、公司分析

注:X-Y-Z轴,指自由现金流-营收-毛利率,同期增加大于30%则标记;现金奶牛,指年度自由现金流净额➗扣非利润大于150%。

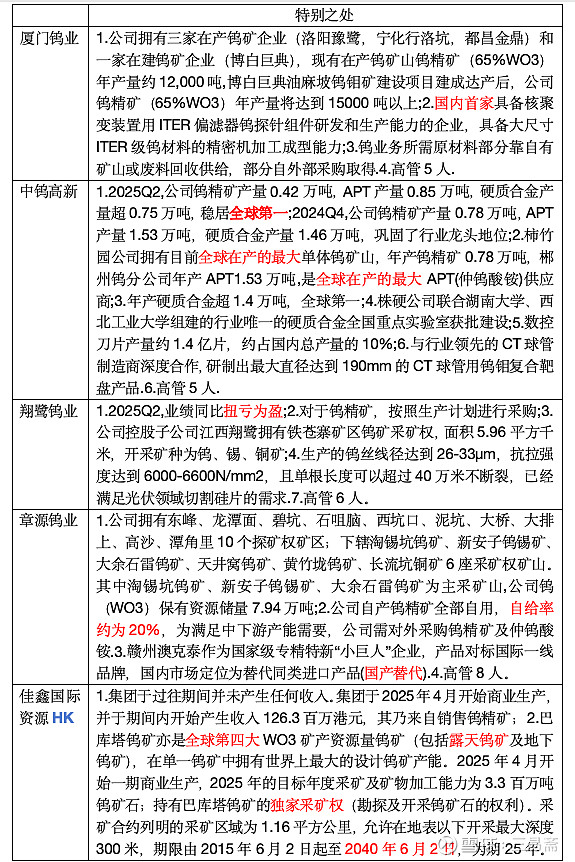

财务上看:1.毛利率大于20%的产品有:钨矿25%(中钨高新)、切削刀具32%(中钨高新)、钨钼等有色金属制品26%(厦门钨业,其中水分很大,因为以钼产品为主的上市公司:金钼股份:钼矿产品开采、冶炼及深加工 毛利39%,洛阳钼业:钼 毛利38%,可见平均后,26%的毛利率明显被夸大了);分析原因:厦门钨业虽然钨矿年产量MAX 1.5万吨,中钨高新钨矿年产0.78万吨,表面上比厦门钨业少,但是尚有年产钨矿加工品APT产量0.85万吨+硬质合金产量超0.75万吨,还原为钨矿年产MIN 2.38万吨,远高于厦门钨业,高毛利得益于中钨高新的矿石产量;而矿产类毛利率最高的在卖矿石环节,冶炼一般毛率很低,而中钨高新切削刀具毛利达到32%,中钨高新再加1分;2.市值方面:只有翔鹭钨业在100亿以下,股价容易爆发,中钨高新市值大于1000亿,是大屁股;3.主营业务方面,厦门钨业占比不足50%,钨涨价受益低于其他企业。

小结:从财务数据上,个人选股首先排除厦门钨业,中钨高新是财务龙头+现金奶牛。

三、盘口分析(看资金的选择)

从涨幅看,A股资金更偏爱中钨高新;港股也是个不错的选择。

2. X-Y-Z轴模型:存在两个标记的为中钨高新(毛+现)和章源钨业(营+现),

中钨高新:毛利率>30%(2024.12.31),现金流>30%(2025.9.30),2025.9.30收盘价为18.6元,股价翻倍为2026.1.15(收盘价为36.7元),最高收盘价为52.2元(2026.1.28),股价翻倍花费时间为107天(约4个半月);60天(2025.12.1)收盘价为22元,涨幅为18%;

章源钨业:营收>30%(2025.3.31),现金流>30%(2024.9.30),2025.3.31 收盘价为6.6元,股价翻倍为2025.8.25(收盘价为13.3元),最高收盘价为25.4元(2026.1.28),股价翻倍花费时间为147天(约5个月);60天(2025.5.30)收盘价为8.1元,涨幅为22%。