PayPal财报超预期为何暴跌?

今天很多人看到 $PayPal(PYPL)$ 开盘后的走势可能都有点懵,明明超预期的业绩怎么就暴跌了?

一共5个关键因素,

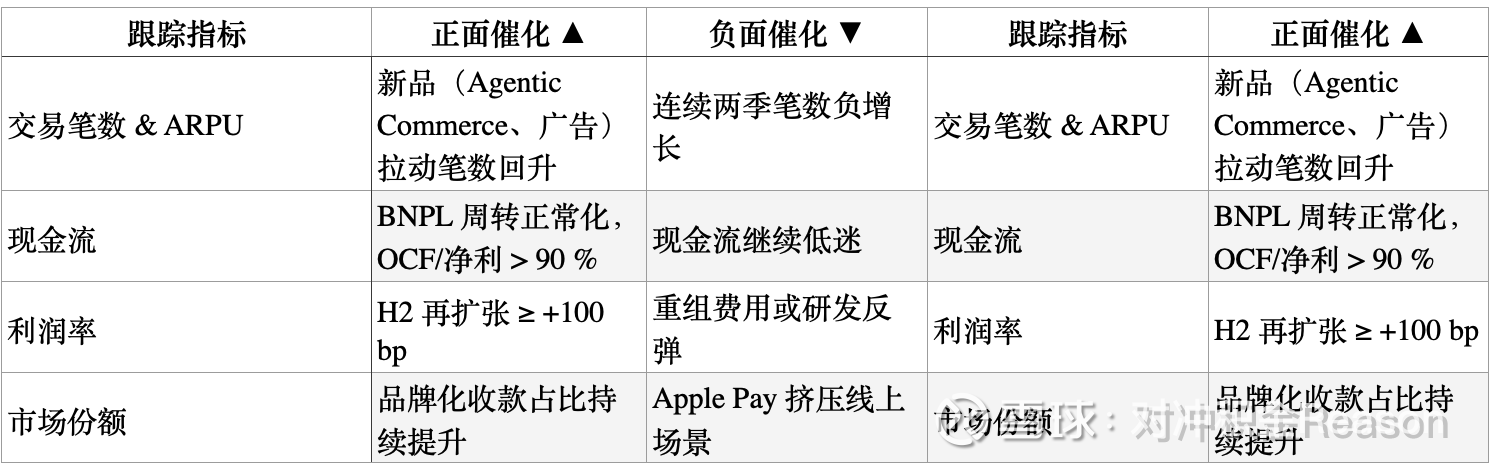

1/交易活跃度继续下滑。Q2 付款笔数同比 –5%,活跃度指标再度负增长;支付总额(TPV)+6% 但低于疫情后高点。-->投资者担心用户黏性及平台网络效应削弱,未来收入弹性受限。

2/现金流骤降。经营现金流 –41%,自由现金流 –49%,主要受欧洲 BNPL 资产按公允价值出售的时差影响。-->现金“含金量”被质疑,市场担忧利润改善是否可持续。

3/Q3 业绩展望平淡。管理层指引 Q3 调整后 EPS 1.18–1.22 美元,仅与去年持平,也基本吻合一致预期。-->显示下半年利润改善节奏放缓,削弱了“上调全年指引”的正面冲击。

4/竞争与结构性压力。报告中特别提到 Apple Pay、Google Pay 加剧竞争,新客增长更多依赖成本更高的“未品牌化”渠道。-->市场担心利润率虽升,但份额流失恐在后续财报中放大。

5/情绪面 & 套利兑现。财报前股价3个月反弹≈18%;叠加机构对科技股减持(高beta回调),短线资金选择兑现。-->增幅透支后,任何“瑕疵”都可能放大下跌幅度。

上面的5个核心点背后的逻辑大概有3层,

1/“利润超预期”≠“质量无忧”。虽然 EPS、利润率均超出华尔街预估,但落在现金流与笔数两个最能衡量业务动能的指标上却亮起黄灯,直接触发做多资金止盈。

2/指引“平高开低”。全年 EPS 区间上调(5.15–5.30 美元)给了长期多头台阶,可 Q3 指引没有延续加速,令增速曲线看起来仍像“平台期”

3/估值修复遇到“硬顶”。财报前 12M P/E 已逼近 15×;在内部指标未同步改善前,市场倾向重新将估值拉回 13–14× 区间,对应股价 68–74 美元。

后续关注点有哪些?