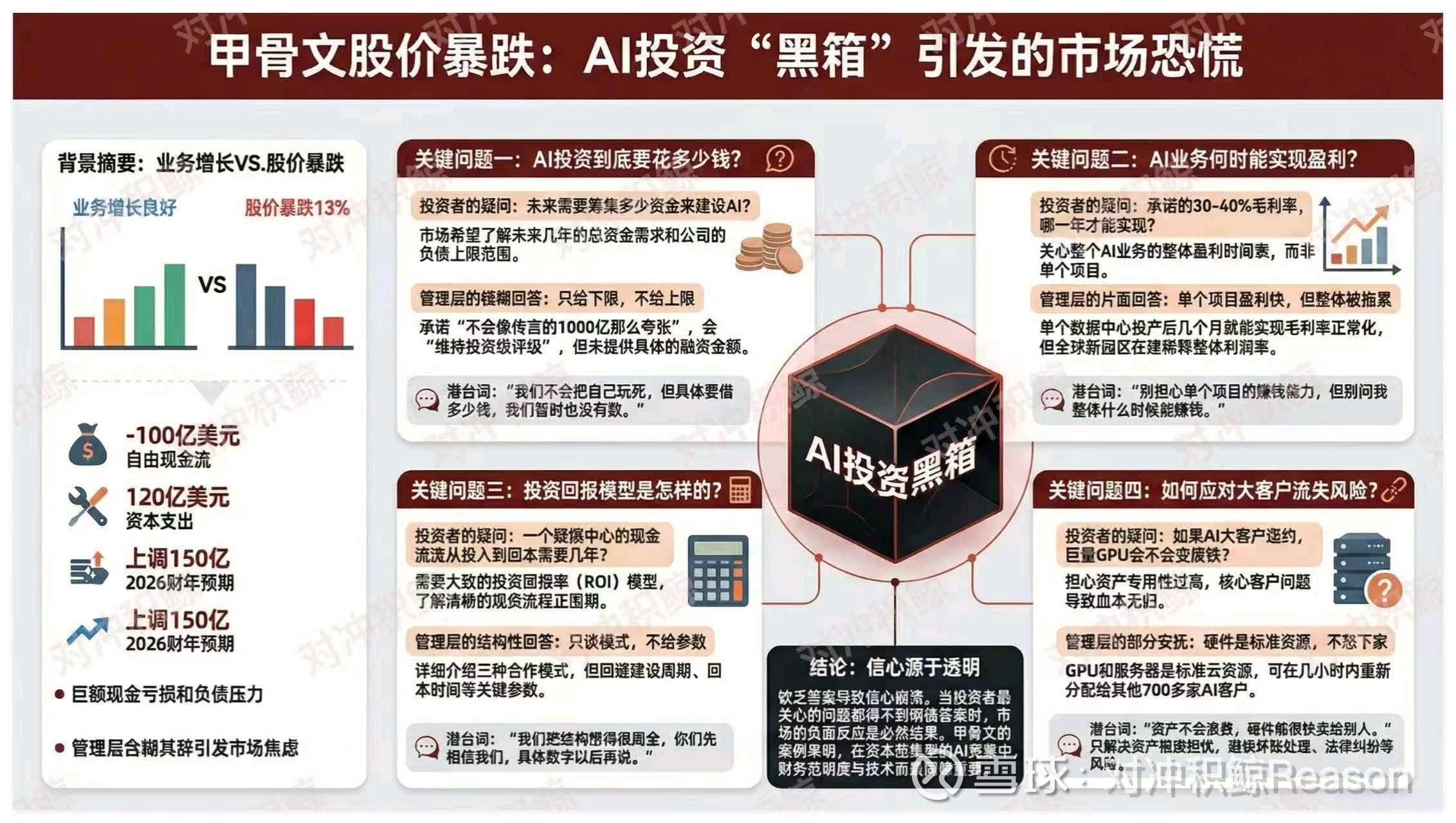

为何暴跌?甲骨文 26Q2 财报电话会解读

甲骨文今天暴跌13%,但凡听了昨天财报电话会的人都不会觉得离谱。

不是因为增长不行,而是疯狂砸钱搞 AI 数据中心,现金流巨亏、负债压力不小,但管理层就是不肯把要花多少钱、多久回本给讲清楚。

本季度自由现金流 -100 亿美金、CapEx 120 亿,还把 2026 财年资本支出预期往上抬了 150 亿。

市场现在对 AI 资本支出已经极度敏感,在这种环境下讲故事可以很浪漫,但不能在钱的问题上含糊。Oracle 这次财报电话会,增长讲得很兴奋,融资讲得很模糊,结果就是股价暴跌。

下面简单举几个代表性问答,

Q1,未来要筹多少钱来干 AI?

大家想听的是,未来几年,大概要筹多少资金?负债最多大概会在哪个范围?

但管理层给出的回答是,

- 我们不会像外界传的那样需要 1000 亿那么夸张;

- 有客户自带芯片、有供应商租赁方案,不全靠自己掏钱;

- 我们会维持投资级评级。

潜台词,我们暂时也没有具体数字,但是不会把公司搞到垃圾债级别。

换句话说,给了一个不会玩死自己的下限,但不给要借到多高的上限。

--

Q2,AI 工作负载毛利率 30–40%,多久能实现?

投资者的问题很直接,大概哪一年,AI 业务整体毛利率能跑到你说的 30–40%?

管理层的回答是,

- 单个数据中心从投产到毛利率正常化,只要几个月;

- 关键在于全球在不断开新园区,组合里有很多在建造的项目。

翻译过来就是,单个园区的经济模型并不难看,而且建造时间也不长,问题在于,永远有一大堆处于建设期的园区在稀释集团层面的利润率。

这就是为什么这场电话会不能缓解市场对AI CapEx 泡沫 + 债务的焦虑。

你只告诉我单项目很赚钱,没告诉我什么时候整体开始赚钱。

--

Q3,一个数据中心的现金流,从投钱到回本怎么走?

投资者想要一个大致 ROI 模型,从承诺、建设、买设备,到现金流转正,大致是几年?

管理层讲了一堆结构,

- 三种模式:客户自带硬件 / 供应商租赁 / 自己掏钱买;

- 数据中心本体多数是租赁,真正的硬支出在设备;

- 各园区现金流就是简单叠加。

听起来很努力,但关键参数完全不给。

对投资者来说,难的从来不是算术,而是参数。

所以这段话的潜台词就是,我们结构想过了,你们先相信,具体数字以后再说。

--

Q4,大客户如果暴雷怎么办?

投资者真正担心的是,现在堆了一堆 GPU,如果大客户挂了,这些东西会不会变废铁?

管理层重点说了两件事,

- 这些 GPU、裸金属服务器,本质是标准云资源,不是为某个客户做的死定制;

- 他们可以在几小时内回收、重新分配给其他客户,而且已经有 700 多家 AI 客户在用。

意思很简单,就算个别大客户炸了,我们的硬件也能很快卖给别人,不至于变成一堆报废资产。但注意,他们只安抚了资产会不会变废铁,并没有说坏账、法律纠纷怎么处理。

--

当你想要的问题都没有答案时,那就不能怪别人没有信心。

$甲骨文(ORCL)$ $英伟达(NVDA)$ $Meta(META)$