股债汇三杀!全球避险情绪飙升,该逃吗?(2026年1月21日)

传统的股债平衡策略昨晚失败。受日本激进财政刺激影响,JGB收益率创纪录飙升,迫使全球债市重估,美债已从避风港沦为风险源。叠加特朗普对欧关税战,市场恐慌情绪蔓延。奈飞暴跌、七巨头回调,资金对任何微小的瑕疵都零容忍。在美联储无法口头救市的真空期,若日银本周不出手安抚,一场全球性的流动性冲击或难避免。当风险溢价底线被抬高,投资者必须看清,现在只有实打实的业绩才是救命稻草。

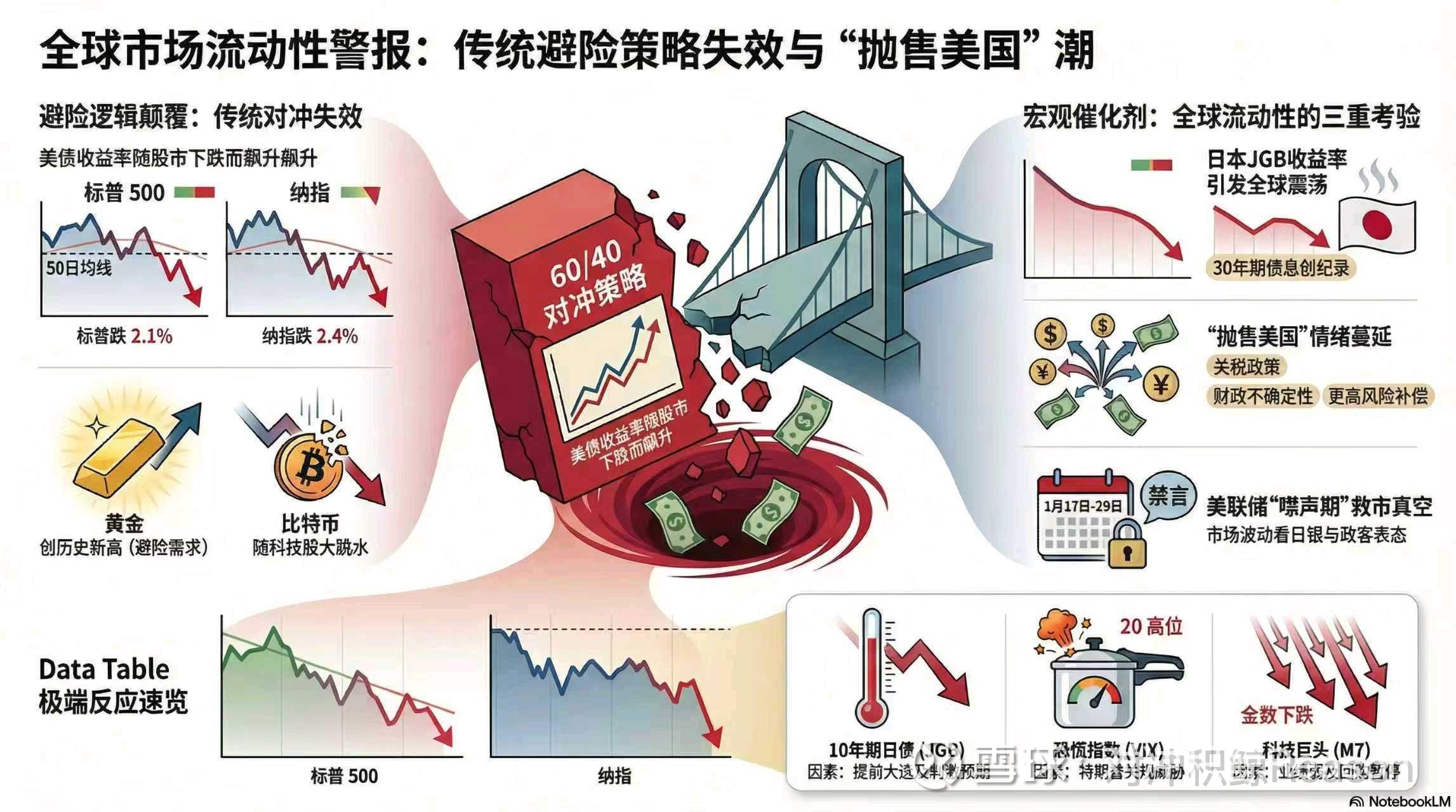

1,美股昨晚经历了三个月来最严重的单日跌幅,S&P -2.1%,纳指 -2.4%,基本抹去年初以来涨幅。主要受特朗普对欧洲国家关税威胁的冲击,这些威胁与格陵兰岛领土争端密切相关。

2,这次下跌导致 S&P 和纳指双双跌破50日线,短期技术面转弱。VIX 继续飙升站上20,已经是 11 月以来高位,投资者避险情绪明显升温。但 US 10Y 却上破 4.3%,美债并没有起到传统的避险效果。在关税 + 财政 + 制度风险场景下,美债更像美国风险的一部分,而不是天然对冲工具。

3,受欧美关税战影响,欧股最近两天累计跌幅约 1.8% ,汽车、奢侈品、饮料等对美国需求与关税敏感板块领跌,但防务股逆势走强。亚太今早继续下跌,日经 -0.5%,为连续第五天下跌,亚洲整体已是第三天持续回调。

4,Sell America 比 risk off 麻烦多了,美股、美债、美元都在被抛售。这种组合意味着一方面市场政策不确定性让海外资金要求更高风险补偿,另一方面关税提升通胀尾部风险、抬高期限溢价,导致长端利率不再天然对冲股票。

如果债市继续失灵,出现股跌、长债继续跌的连锁,风险资产会更脆,因为传统 60/40 的对冲变差,风险预算模型被迫进一步降杠杆,这比单纯的股市坏消息更致命。

这也是为何昨天丹麦养老基金 Akademiker Pension 将退出美国国债市场的消息引起了市场轩然大波,虽然其持有的美债只有1亿美元,但就怕引起跟风效应。

5,花旗 CEO 认为这种 Sell America 不会长期持续,资本最终还是会回到美国。这种想法无可厚非,但无论格陵兰关税是否完全落地,市场已经逐渐认清一些事情,包括为了利益可以拿盟友和央行独立性开刀。即便之后反弹,长期权益风险溢价的底线也已经被抬高了,很多东西很难回去了。

6,日本国债 10 年 JGB 近期收益率来到了 2.34%,过去一个月上行约 26bp,最近两天就飙升了将近 19bp,已经是 2022 年以来最猛;同时 30 年收益率单日跳升创下 2003 年以来纪录。

触发因素是日本首相高市早苗周一宣布计划在2月8日提前大选,且主打减税、增加支出等大规模财政刺激,市场质疑日本高负债下的财政可持续性,媒体直接拿来类比 2022 年英国迷你预算引发的英国国债危机。

当年英国国债危机发生后,时任首相特拉斯上台仅仅45天便辞职了,成为英国历史上任期最短的首相。

7,JGB 长端收益率的跃升不是技术性波动,而是对谁来承接日本未来十年新债的系统性疑问。这对所有依赖长期利率永远很低的资产定价体系都是坏消息。目前美债、欧债只是跟随 JGB 被动抬升收益率,如果日银这周不出手安抚长端,下一步就是全球term premium 的全面重估,而不是单一国家问题。

8,黄金创历史新高,且是在美元下跌、实际利率上行的组合下继续上涨,说明避险需求已经压过了传统的利率压制金价框架。比特币则在同一套宏观叙事下明显被当成高贝塔风险资产而不是避险工具,和美股高贝塔板块一起被砍。结论很明显,现阶段如果目的是对冲地缘/制度性风险,黄金和部分实物资产仍然远优于加密货币。

9,从 1 月 17 日开始进入 FOMC blackout,一直到 29 日。也就是说,在这轮市场波动中,Fed 没法通过讲话来口头救市。

10,昨晚奈飞盘后下跌5%,股价已经跌回25年4月份水平。虽然 25Q4 业绩 OK,收入和EPS均小幅超预期,但公司给出的2026年收入增速指引12-14%略低于部分预期,且Q1盈利指引弱于一致预期。更主要的是,利润受到收购华纳兄弟影响,公司还为此次收购决定暂停股票回购,投资者对此感到失望。

11,七巨头昨晚全数下跌,部分硬件企业被券商下调评级。即便科技股都在大面积 risk off,但是 SanDisk 这类存储/数据中心相关的个股依然逆势大涨,单日涨了快10%,年初以来涨幅已经接近90%。目前具备实打实盈利弹性和明确上调预期的链条如GPU、存储、特定软件/云服务等更抗跌、甚至逆势。

12,未来几天的三个关键事件,

- 特朗普在达沃斯的公开演讲

- 欧盟 1 月 22 日紧急峰会

- 日银 1 月 22–23 日会议

----

今天你会怎么操作?