大行科工港股打新分析,最高评级拿命干!

自上周一以来,港股已连续六个交易日成交量突破3000亿港元,达到2023年成交量低迷期的三倍,因此有人称之为“水牛行情”。

流动性改善无疑为这波行情提供了支撑,但目前主要还是估值修复阶段。恒生指数当前的PE为11.5倍,处于历史百分位的53%,尚未出现泡沫现象。此外,随着未来美联储降息预期的增强,全球资产有望受益,港股的行情还会继续一段时间。

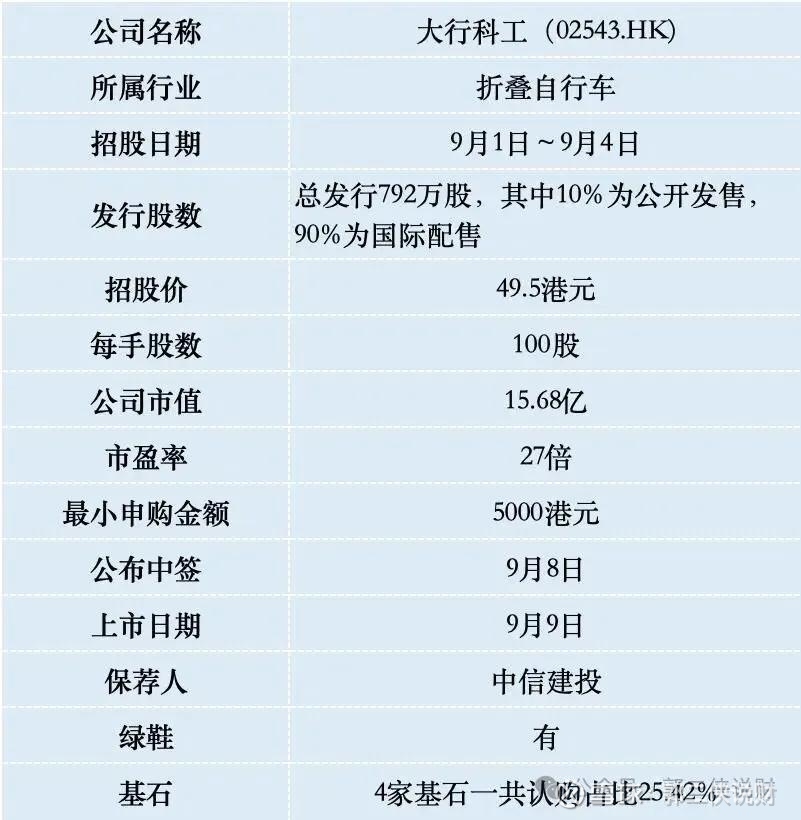

一、招股信息

二、公司概况

大行科工公司总部位于广东深圳,是中国台湾出生的韩德玮博士于1982年创立,如今已成长为中国内地最大的折叠自行车企业。其核心业务涵盖折叠自行车及周边配件的研发、设计、制造与全球营销。

截至2025年第二季度,已建立包含70余款车型的完整产品矩阵,产品线从折叠自行车成功拓展至全品类自行车解决方案。

包括城市通勤系列(折叠自行车/电助力自行车)、运动性能系列(公路车/山地车)和家庭生活系列(儿童自行车)。

按2024年零售量计,大行科工于中国内地折叠自行车行业排名第一,市场份额达26.3%;按零售额计,市场份额高达36.5%,同样位居首位。

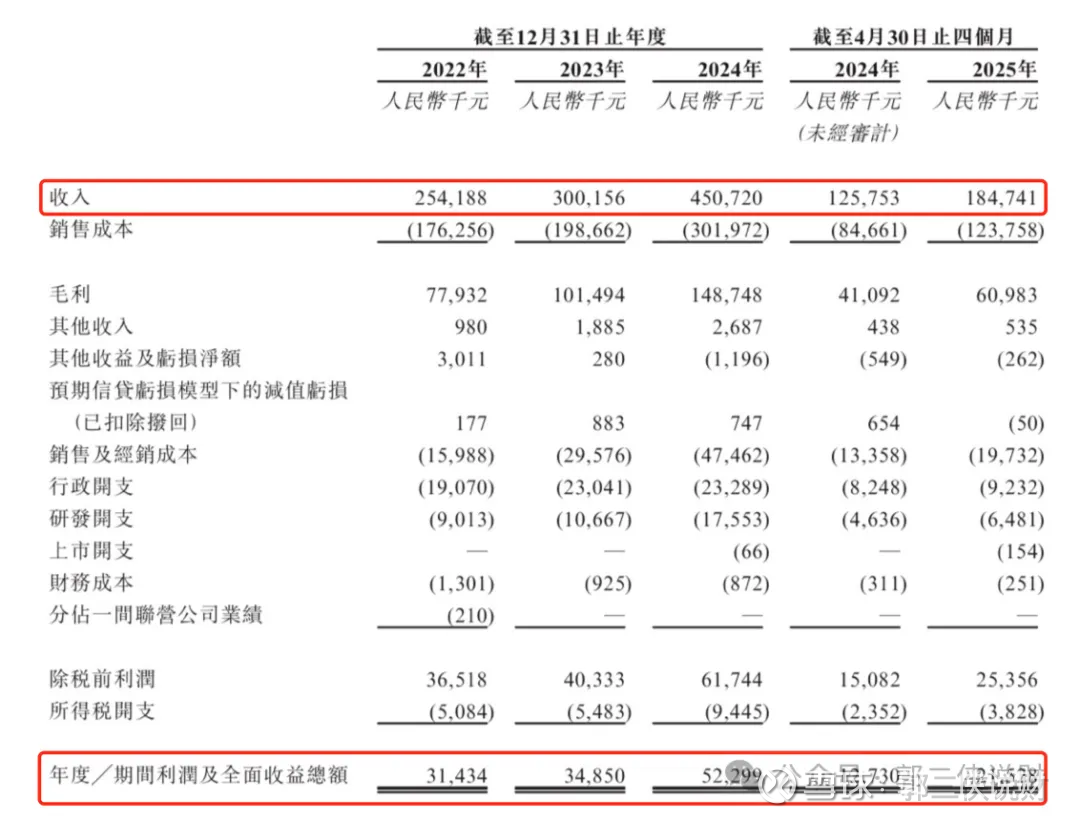

财务数据显示:2022年至2024年,公司营业收入分别为2.54亿元、3.00亿元和4.51亿元人民币,三年复合增长率达33.1%;净利润分别为3143万元、3485万元和5230万元人民币,复合年增长率为29.1%。

2025年前4个月,公司收入进一步增至1.85亿元,同比增长46.8%;净利润达到2153万元,同比大幅增长69.3%。

公司的毛利率表现稳定,2022年至2024年分别为30.7%、33.8%和33.0%。净利率略有波动但整体保持稳定,同期分别为12.37%、11.61%和11.60%。

这种稳定的盈利能力在自行车制造业中较为难得,反映了公司产品定位和中高端市场的溢价能力。

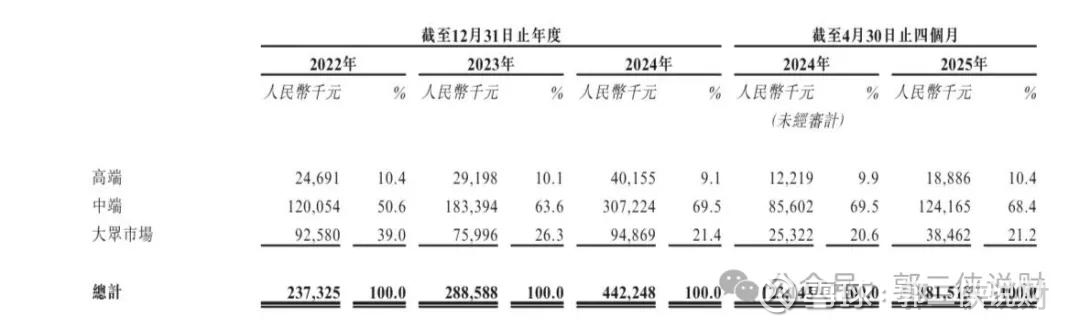

大行科工将产品按建议零售价分为三个细分市场:

1. 高端产品,5000元或以上,2024年收入占比9.1%

2. 中端产品,2500元至5000元,2024年收入占比69.5%

3. 大众市场产品,低于2500元,2024年收入占比21.4%

值得注意的是,中端产品是公司的销售支柱,2024年销售量达到144209辆,占公司销售总量的62.83%。公司产品的平均零售价约为3000元人民币。

大行科工虽然产品销往28个国家和地区,但收入高度依赖中国内地市场。

2022年至2025年前4个月,公司海外销售占比分别为22.1%、6.8%、6.6%和5.6%,呈逐年下滑趋势。这意味着公司目前超过94%的收入来自中国内地市场。

三、综合点评

发展前景来看,全球折叠自行车行业规模预计将从2024年的231亿元增长到2029年的407亿元,复合年增长率12.0%。整体上这是一个比较小众的市场。

行业竞争格局方面,全球折叠自行车市场竞争激烈,前五大公司占据19.4%的市场份额。中国内地市场高度集中,前五大公司占据60.4%的市场份额。大行科工作为龙头,面临着永久(占比13.7%)、凤凰(占比11.6%)等传统品牌的竞争。

自行车制造行业的上市公司多数为多元化经营,很难找到完全可比的同类公司。A股和港股市场上与自行车相关的公司包括信隆健康、久祺股份、上海凤凰等,但这些企业业务模式和大行科工不尽相同。

大行科工发行市值约15.68亿港元,2025年预计赚5900万港元,前瞻估值27倍,营收和净利润还能保持30%以上的增速,这个估值已经把预期拉满。考虑到大行科工作为折叠自行车这一细分领域的龙头,享有较高的品牌溢价和毛利率(33%左右),估值高于传统自行车制造企业也说得过去。

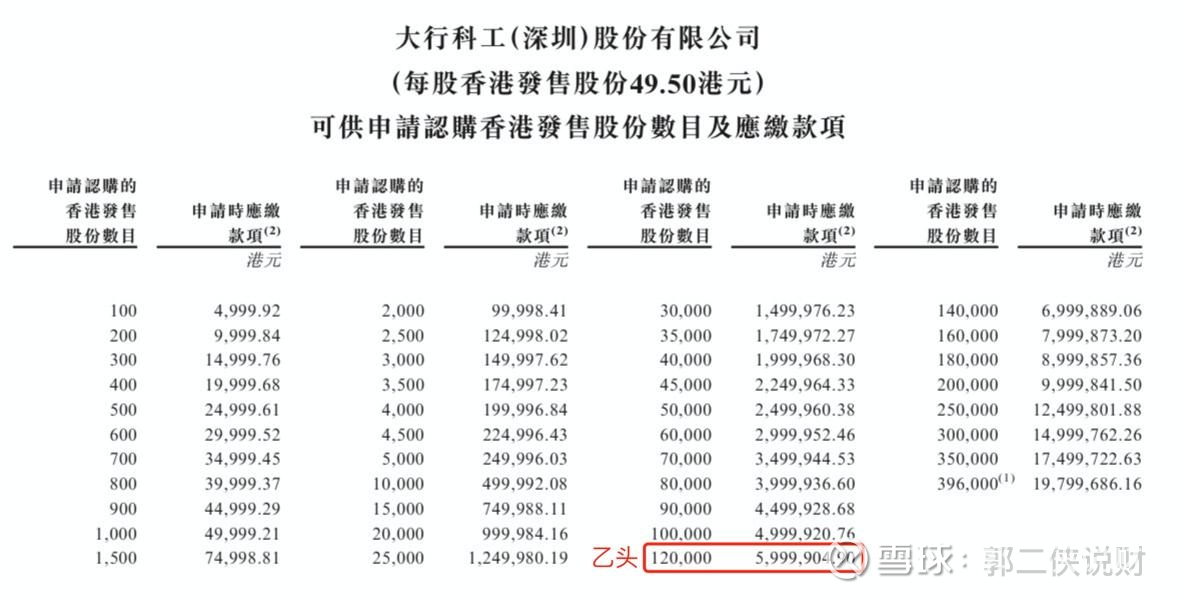

大行科工本次IPO发行股份占全部股份比例的25.01%,按招股价49.5港元算,募资约3.92亿,4名基石投资者锁定9950万,流通盘约2.9亿港元。

四、预测中签率

大行科工招股首日认购770倍,最终大概率会超购4000倍,甲乙组各3960手。按照20万人认购算,预估一手中签率低于1%,甲组乙组全部需要抽签。

大行科工IPO股份分配方式选择的机制B,公开发售比例固定10%,不管超购多少倍也不会回拨,散户分的货比银诺医药还少,卷出新高度。甲组现金认购吧,就当抽奖了,融资认购如果没有中签就是贡献手续费。

参考上一只热门新股银诺医药,乙组有2.2万人认购,大行科工估计也差不多,预计顶头槌中签一手概率50%。

五、新股评级

这只票的评级是拿命干!(拿命干>满仓干>梭哈>偷鸡>放弃)

大行科工已经不是考虑打不打的问题,而是怎么才能中签的问题,港股打新越来越北交所化了。