量化派港股打新分析,预计超购1万倍,全员抽签

截止11月19日,今年已有86家企业在港股IPO上市,还在一家刚招股结束,7家通过聆讯等待上市,以及正在招股的量化派。

目前已经向港交所递交招股书,状态为“处理中”的上市申请企业达296家,预计全年上市公司数量会超过105家,年底还有一大批公司扎堆上市。

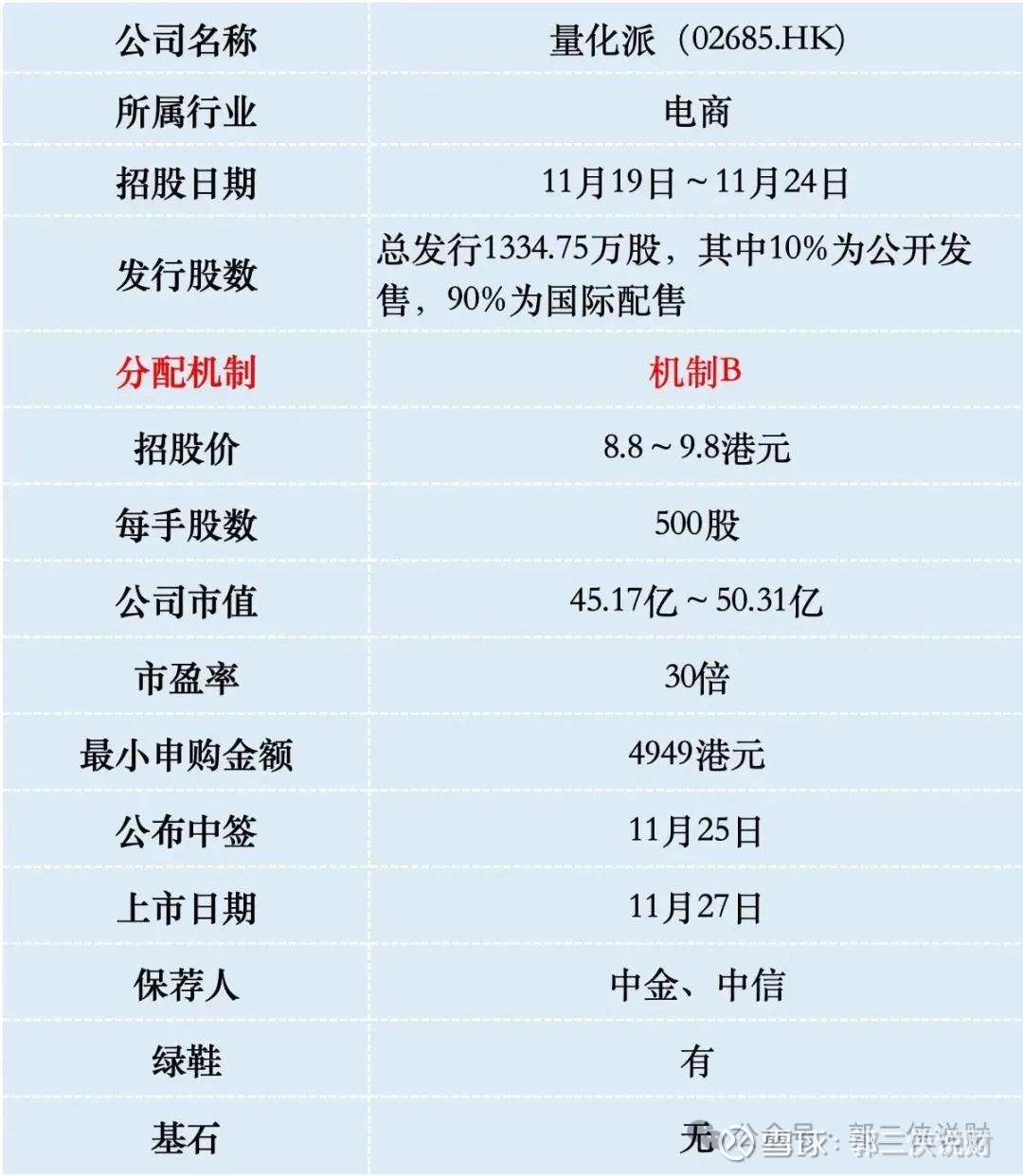

一、招股信息

二、公司概况

量化派,成立于2014年,作为一家专注于中国消费领域的在线市场营运商,经营消费电商平台「羊小咩」及汽车汽车零售O2O平台「消费地图」,协助业务伙伴将商品及服务与终端消费者匹配。

公司最初以金融科技服务起家,自2020年开始进行重大业务转型,将其前身“信用钱包”升级为电商平台“羊小咩”,并从2024年9月起完全终止了所有金融撮合服务,彻底转向消费电商业务。

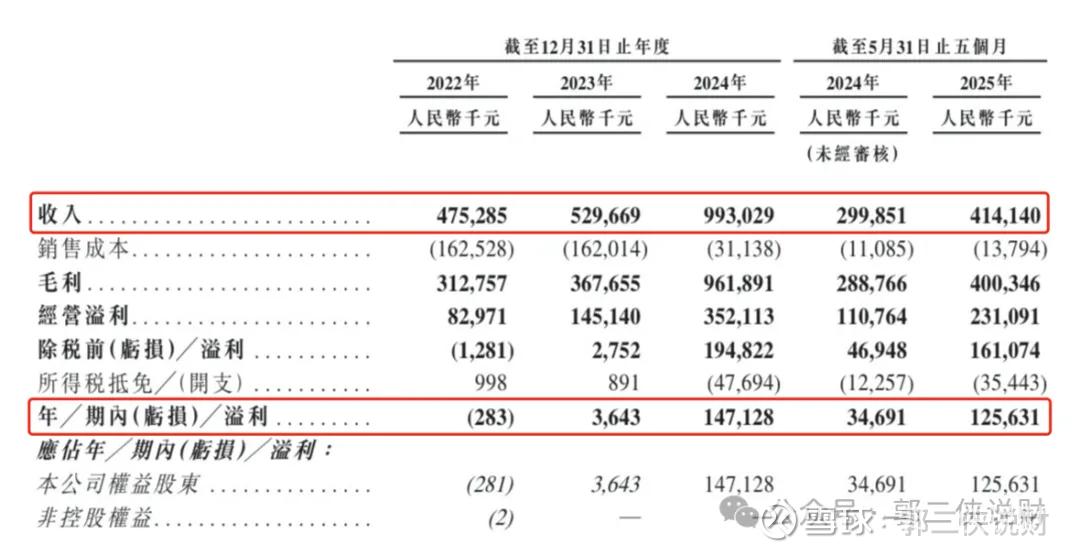

财务数据显示:2022年至2024年,公司收入从4.75亿元增长至9.93亿元,年复合增长率达到44.55%。2025年前五个月,收入继续同比增长38.1%,达到4.14亿元。

盈利能力方面,量化派从2022年小幅亏损28.3万元,转为2023年盈利364.3万元,2024年净利润进一步大幅增长至1.47亿元。2025年前五个月,净利润已达1.26亿元,同比增长262.14%。

然而,公司也存在一些财务风险。截至2025年5月31日,量化派的应收账款增加至7.43亿元,应收账款周转天数从2022年的157天延长至254天,表明回款速度放缓,可能面临一定的现金流压力。

量化派当前的业务模式主要围绕两大平台构建:电商平台“羊小咩”和汽车零售O2O平台“消费地图”。

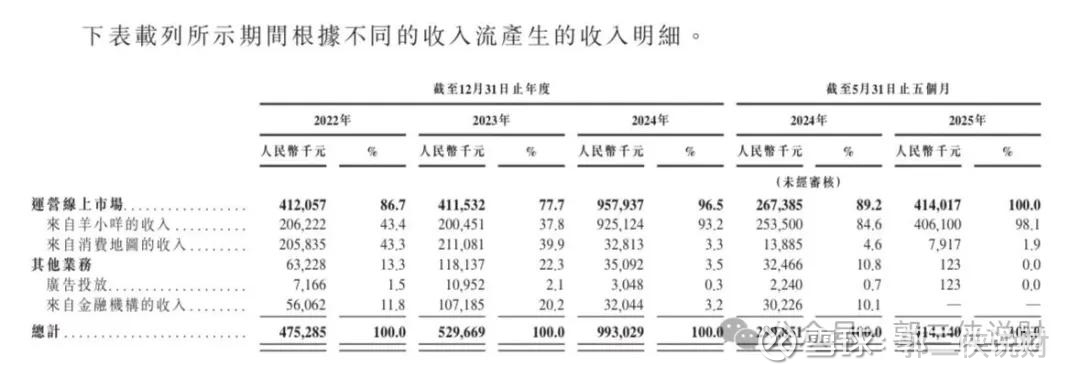

羊小咩是公司的核心业务,贡献了超过98%的收入。该平台类似于传统电商,提供消费电子产品、食品饮料、家电、化妆品、珠宝、服装等各类商品。但其独特之处在于依托自主研发的AI技术平台——“量星球”,通过智能算法实现商品与消费者的精准匹配。

具体来说,量化派的业务模式是,当用户登录羊小咩平台,系统会基于用户的浏览历史、购买行为和其他偏好数据,利用AI算法个性化推荐最符合其需求的商品。这不仅提升了用户的购物体验,也帮助商家更精准地触达目标客户,提高转化率。

同时,公司还开发了汽车零售O2O平台“消费地图”,主要帮助汽车零售商吸引线上流量,引导消费者至线下实体店购车。不过,该业务目前贡献的收入较小,仅占总收入的约2%。

三、综合点评

中国线上消费市场空间广阔。按交易总额计,中国在线消费商店的市场规模从2020年的13.9万亿元增长至2024年的25.7万亿元,复合年增长率为16.5%。预计到2029年将进一步增长至41.2万亿元。

在这一快速增长的市场中,量化派面临来自电商巨头(如阿里巴巴、京东、拼多多)以及垂直领域电商的竞争。

量化派近年来保持了高速增长(44.55%的年复合增长率),这一增速高于许多已上市的电商平台。公司拥有极高的毛利率水平(96.9%),这在行业内较为罕见。然而,公司的业务规模相对较小(2024年收入9.93亿元),与电商巨头相比不在一个数量级。

考虑到量化派的高毛利率、高增长性以及技术驱动特性,其估值水平应当高于传统电商企业,但与纯SaaS公司相比可能有一定折扣,因为其业务仍与商品交易紧密相关,给30倍的估值已经把提前量打满了。

量化派本次IPO发行股份占全部股份比例的2.6%,按招股价上限9.8港元算,募资1.31亿,没有基石都是流通盘,这个流通盘很小。

量化派此次发行比例仅2.6%,是港股IPO新规后发行量最小的公司,典型的结构化发行,上限定价后公司市值50亿港元。根据最新市况预测,年底纳入港股通的市值门槛约95亿,上涨90%就可以进入港股通,难度不算太大,而且看起来势在必得。

四、预测中签率

量化派招股首日孖展253倍,最终大概率会超购1万倍,甲乙组各1335手。按照20万人申购算,预估一手中签率低于1%,甲组全部抽签。

量化派乙组按照2万人申购算,乙组全部抽签。

凡是预估一手中签率低于1%的新股,账户本金低于20万就没必要融资申购,免得不中签浪费100港元手续费。

五、新股评级

量化派的新股评级是拿命干!(拿命干>满仓干>梭哈>偷鸡>放弃)