共享按摩椅龙头乐摩科技港股IPO,14元一次的按摩如何年入8亿?

在机场候机大厅,旅客掏出手机扫码支付十多元,享受15分钟肩颈按摩。这个不起眼的消费场景,正撑起一家年营收近8亿元的公司走向资本市场。这就是今天本文要分析的共享按摩椅龙头乐摩科技。

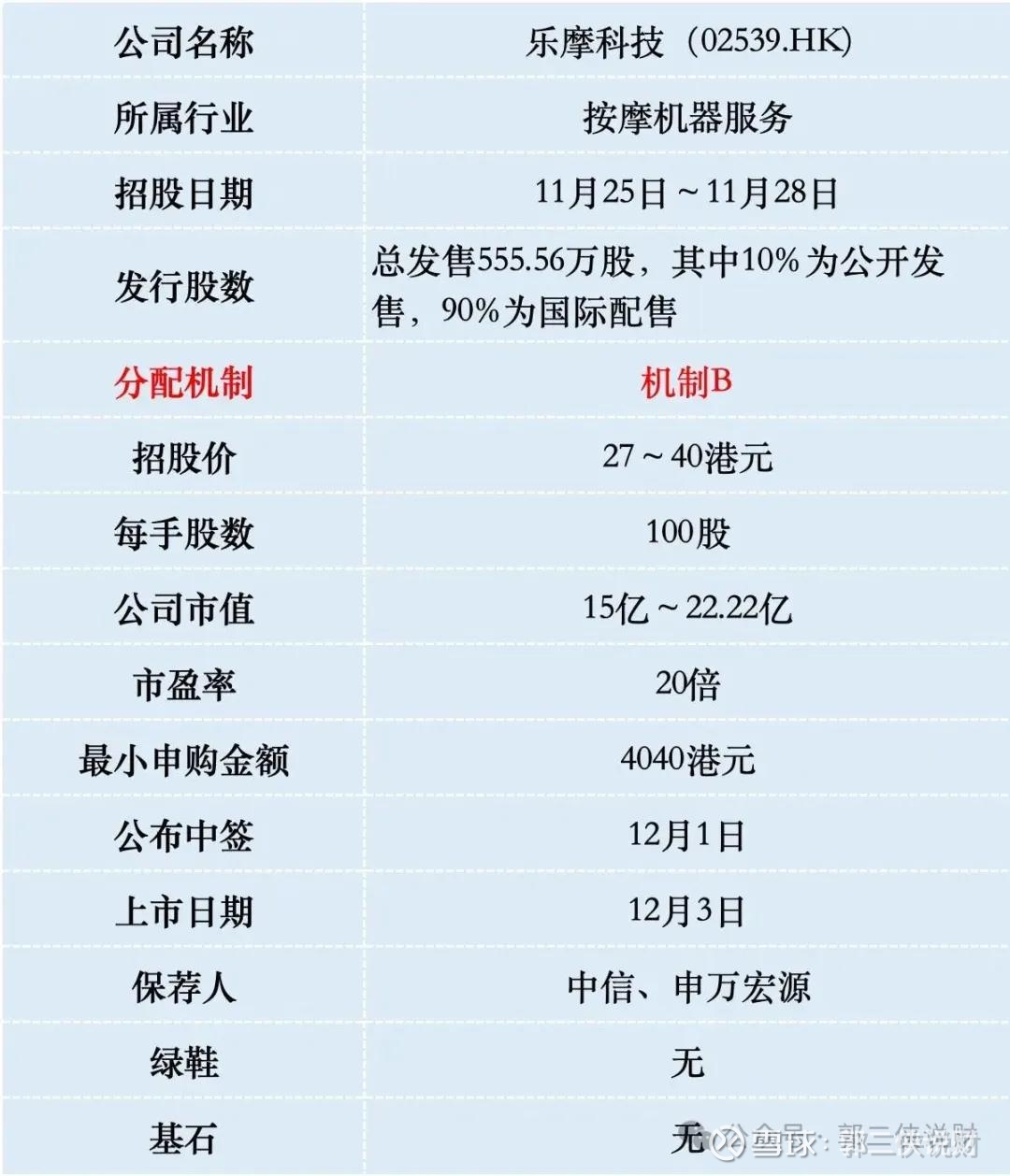

一、招股信息

二、公司概况

乐摩科技成立于2014年,是一家机器按摩服务供应商,于2016年推出“乐摩吧”品牌,通过位于中国各地人流密集的公共场所的各服务网点的机器按摩设备提供按摩服务。

资料显示,2022年至2024年,乐摩科技按交易额计在中国所有机器按摩服务提供商中排名第一,市场份额从33.9%稳步提升至42.9%。按收入计算,乐摩科技2024年市场份额超过50%,在中国机器按摩市场稳居龙头地位。

截至目前,乐摩科技已为机器按摩服务设立超过4.8万个服务网点,投放超过53.5万张机器按摩设备,覆盖中国大陆地区31个省级行政区及337个城市,累计可识别服务人数超过1.74亿,注册会员人数超过4000万名。

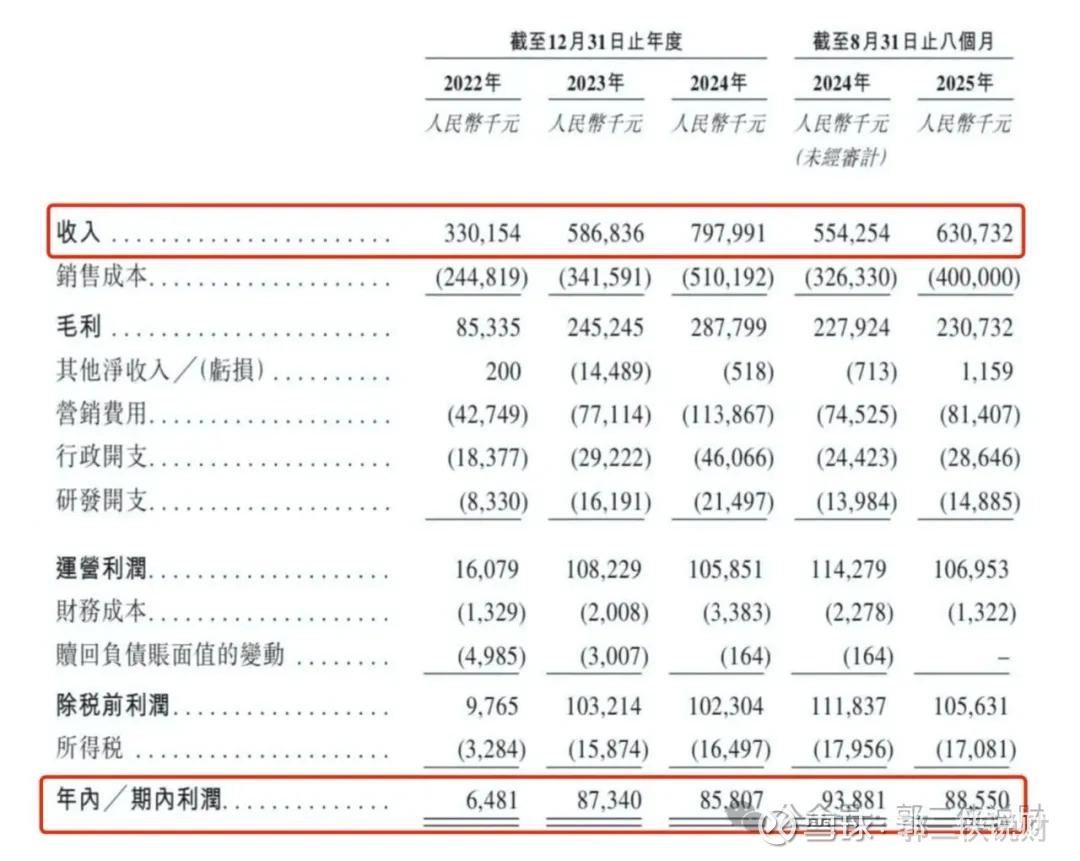

财务数据显示:2022年至2024年,乐摩科技收入从3.3亿元跃升至7.98亿元,增长超过一倍。2025年前八个月,公司实现收入6.31亿元,超过去年同期。

盈利能力方面,乐摩科技净利润从2022年的648.1万元大幅增长至2023年的8734万元,2024年小幅回落至8580.7万元。2025年前八个月净利润达8855万元,已超去年全年水平。

然而,亮眼数据背后存在隐忧。2024年公司出现了“增收不增利”的情况,营收增长但净利润小幅下滑。更值得关注的是,2025年前八个月,公司营业收入同比增长13.9%,期内利润却同比下降5.7%。

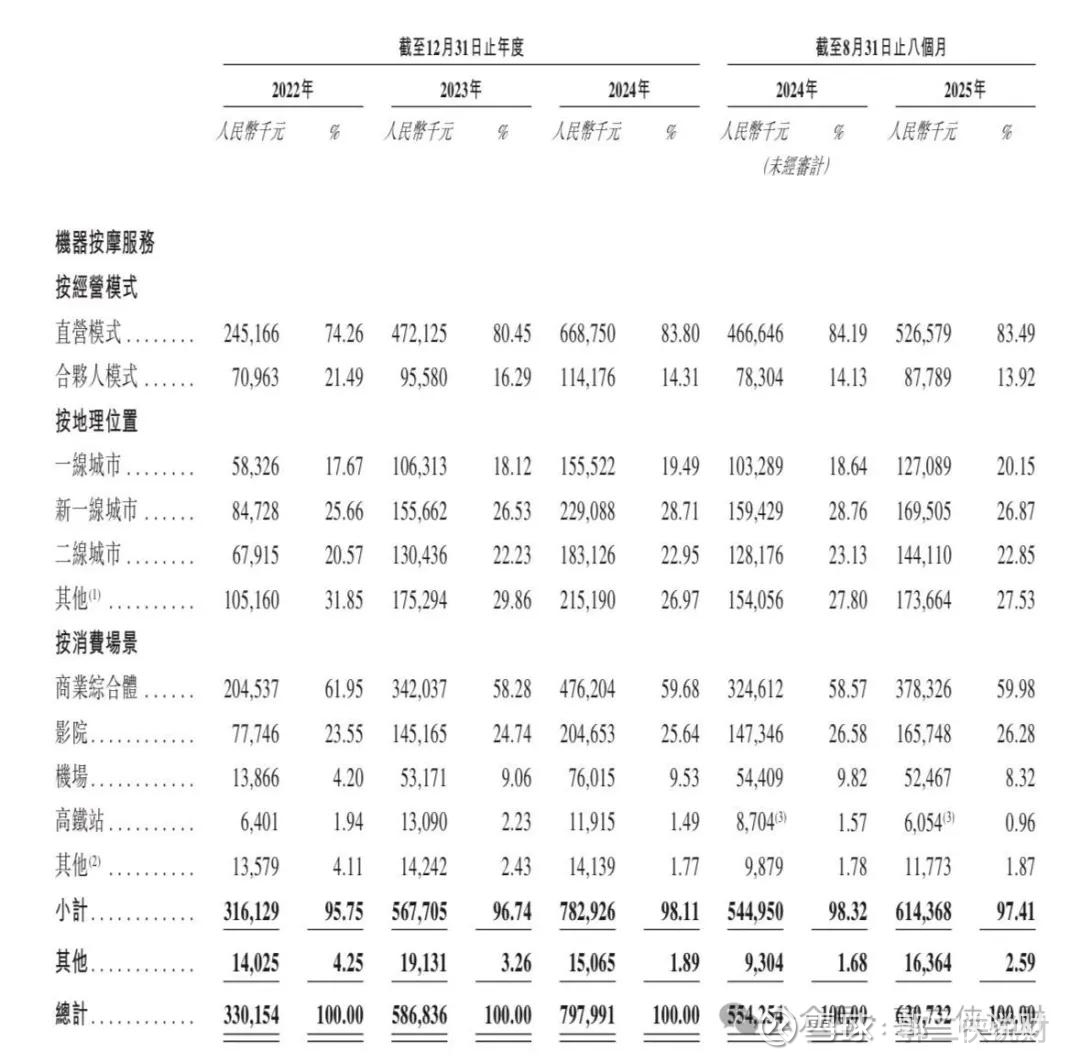

乐摩科技的核心业务是在商业综合体、影院、机场、高铁站等人流密集场所提供机器按摩服务。公司通过“直营+合伙人”双模式运营,这一模式成为其快速扩张的关键。

直营模式是公司收入的主要来源,贡献了超过83%的总收入。在直营模式下,乐摩科技内部团队直接负责服务网点的运营,通过精准选址和标准化运营,自营网点为公司提供了稳定的现金流和品牌控制力。

合伙人模式则是一种轻资产扩张方式,约占公司总收入的14%。在这一模式下,城市合伙人负责服务网点运营及按摩设备的维护和清洁,乐摩科技则提供技术支持、系统运维和品牌赋能。

这种模式有效解决了公司向下沉市场扩张时的资金与效率问题。

招股书上披露,公司每笔消费订单的平均按摩费从2022年的12.28元逐渐上涨至2024年的14.69元,2025年前八个月小幅回落至14.41元。

看似不起眼的单次消费,通过53.3万台设备网络效应,汇聚成了可观收入。

三、综合点评

发展前景方面,中国机器按摩服务市场仍处于增长通道。根据弗若斯特沙利文预测,中国机器按摩服务市场规模将从2025年的31.02亿元增长至2029年的56.06亿元,期间复合年增长率为15.9%。

这一增长主要得益于公众健康意识提高、消费者对减压放松的需求增加,以及年轻人群对智能、自动化消费模式的接受度提高。

竞争格局方面,共享按摩椅行业已度过爆发期,2024年整体市场增速不足5%,竞争加剧导致部分中小玩家退出市场。乐摩科技作为龙头有望通过并购进一步扩大市场份额。

共享按摩椅场地租金上涨(占成本30%)、设备折旧压力(年折旧率15%)也是行业普遍挑战。随着优质点位资源日益稀缺,场地分成比例可能持续上升,进一步挤压企业利润空间。

对比按摩机器服务行业上市公司,A股市值50亿,估值26倍;A股奥佳华市值45.6亿,估值70倍。不过这两家是行业的传统制造巨头,以生产和销售家用、商用按摩椅为主业,共享服务是其业务的延伸。

乐摩科技是纯粹的共享按摩服务提供商,其业务非常“重资产”,需要投入大量资金铺设和维护设备。按招股价上限算,市值22.2亿港元,估值23倍,这个估值有点小贵。

乐摩科技本次IPO发行股份占全部股份比例的10%,按招股价上限40港元算,募资2.2亿,没有基石投资者都是流通盘。

乐摩科技的招股价上下限浮动高达48%,这种做法似乎显示出其信心不足,有“碰瓷”之嫌。当前港股打新市场行情火爆,最终很可能以最高价定价。乐摩科技是福建老板,讲的又是线下新消费的故事,许多人认为其涨幅将超越金岩高材。我不这么看,通常情况下,低价股上市之后涨幅会更好。例如,上个月在创业板上市的金叶国际暗盘飙升10倍,除了盘子小之外,另一个重要原因就是股价低。

四、预测中签率

乐摩科技目前孖展300倍,最终大概率会超购5000倍,甲乙组各2778手。按照20万人申购算,预估一手中签率1%,甲组全部抽签。

乐摩科技乙组按照1.5万人申购算,预估乙组也全员抽签。

五、新股评级

乐摩科技的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

乐摩科技的总手数为5556手,仅略高于金岩高材的4860手。许多打新人都更倾向于申购乐摩科技,这使得两只新股最终的中签率不会差太多。因此,我计划将申购额度平均分配给这两只新股。