宝济药业港股IPO,中信保荐,值得满仓干!

2023年至今,累计已有24只生物医药B股在港股上市。若以首日上市表现来看,仅有3只破发。只要不是基本面极为糟糕,一般不会破发。

这一现象的主要原因在于,医药B股大多处于研发阶段或商业化初期,普遍处于亏损状态。这种情况下,估值难度较大,反而为市场提供了想象空间。

此外,值得注意的是,中信保荐的医药B股数量较多,且至今尚未出现破发案例。

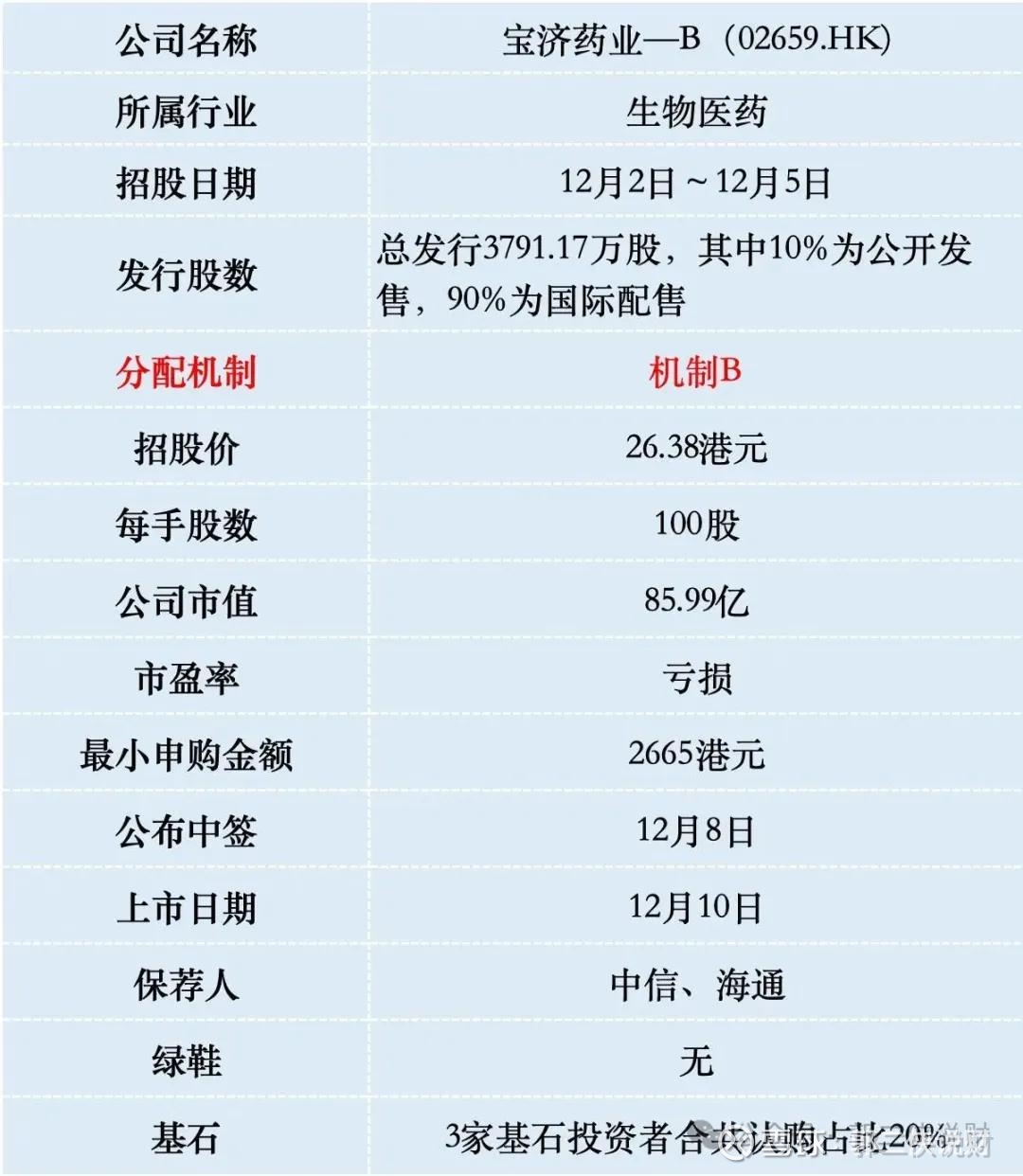

一、招股信息

二、公司概况

宝济药业成立于2019年12月,总部位于上海市,是一家专注于重组蛋白药物及抗体药物产业化开发的生物技术公司。

公司建立了三大核心技术平台:药用酶工程技术平台、糖蛋白药物工程平台和抗体靶向酶工程平台。基于这些平台,宝济药业累计申请发明专利85项,其中国际专利12项,已获得授权14项。

宝济药业的研发管线覆盖12款在研产品,重点聚焦四大领域:大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖以及重组生物制药。其中三款核心产品最为引人注目。

SJ02(晟诺娃)是一种长效重组人卵泡刺激素羧基末端肽融合蛋白,用于辅助生殖领域的控制性卵巢刺激。

其最大优势在于可将多次注射减为单次剂量,显著减轻治疗负担。该产品已于2025年8月获得国家药监局NDA批准,有望成为中国首款上市的长效FSH-CTP产品。

KJ017是一种高度糖基化的重组人透明质酸酶,用于大容量皮下给药。它能够将抗体药物的给药时间从30-180分钟缩短至2-5分钟,显著提升治疗便利性和安全性。

该产品已完成III期临床试验,是全球第三款进入NDA阶段或以上的重组人透明质酸酶,也是中国首个且唯一进入NDA阶段的产品。

KJ103是一种创新重组免疫球蛋白G降解酶,用于治疗肾脏移植前脱敏及病理性IgG介导自身免疫性疾病。

它是全球首款也是唯一达到后期临床阶段的低免疫原性IgG降解酶,目前处于肾移植前脱敏的II/III期临床试验。

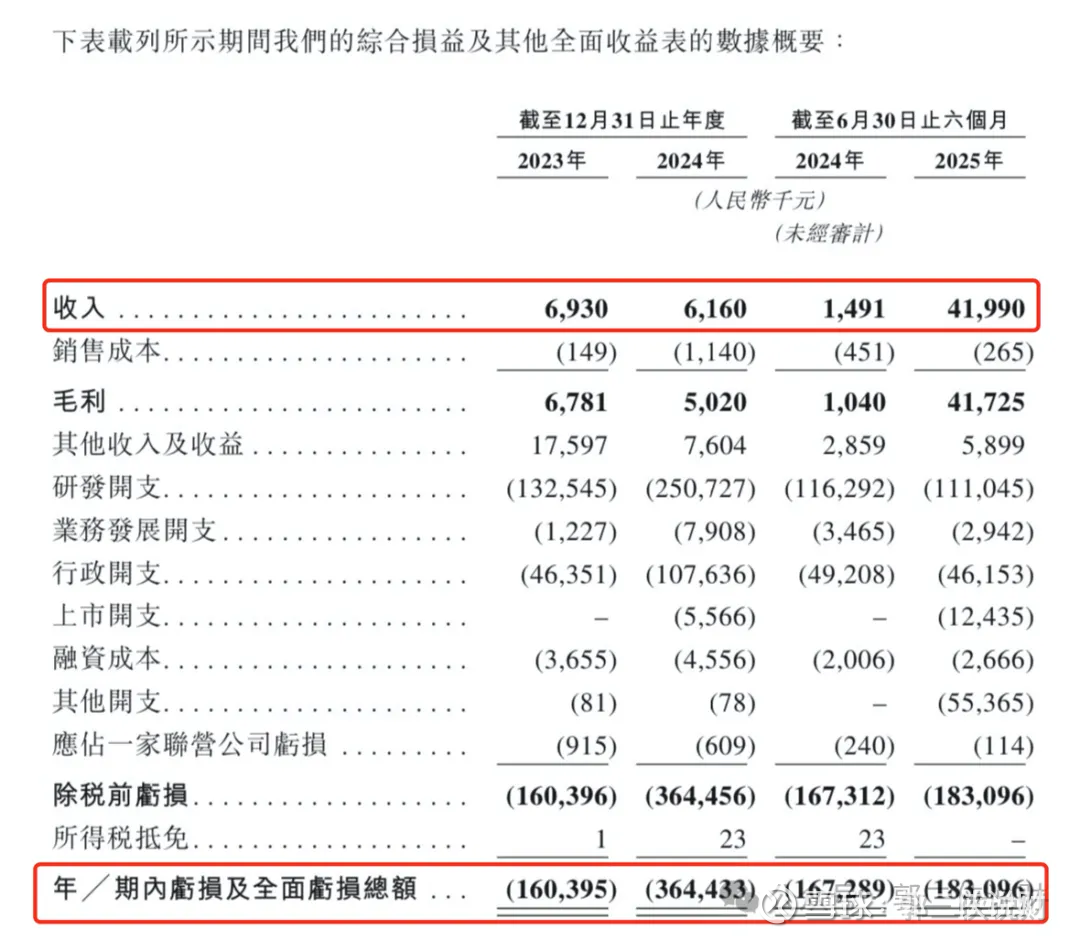

财务数据显示:2023年到2025年前六个月,宝济药业的营业收入分别为人民币693.0万、616.0万和419.9万元。收入主要来源于销售材料和提供技术服务,而非药品销售。同期净亏损分别为人民币1.60亿、3.64亿和1.83亿元。

随着核心产品陆续进入商业化阶段,特别是SJ02已获得NDA批准,宝济药业有望在未来1-2年内实现收入规模的跨越式增长,并逐步改善亏损状况。

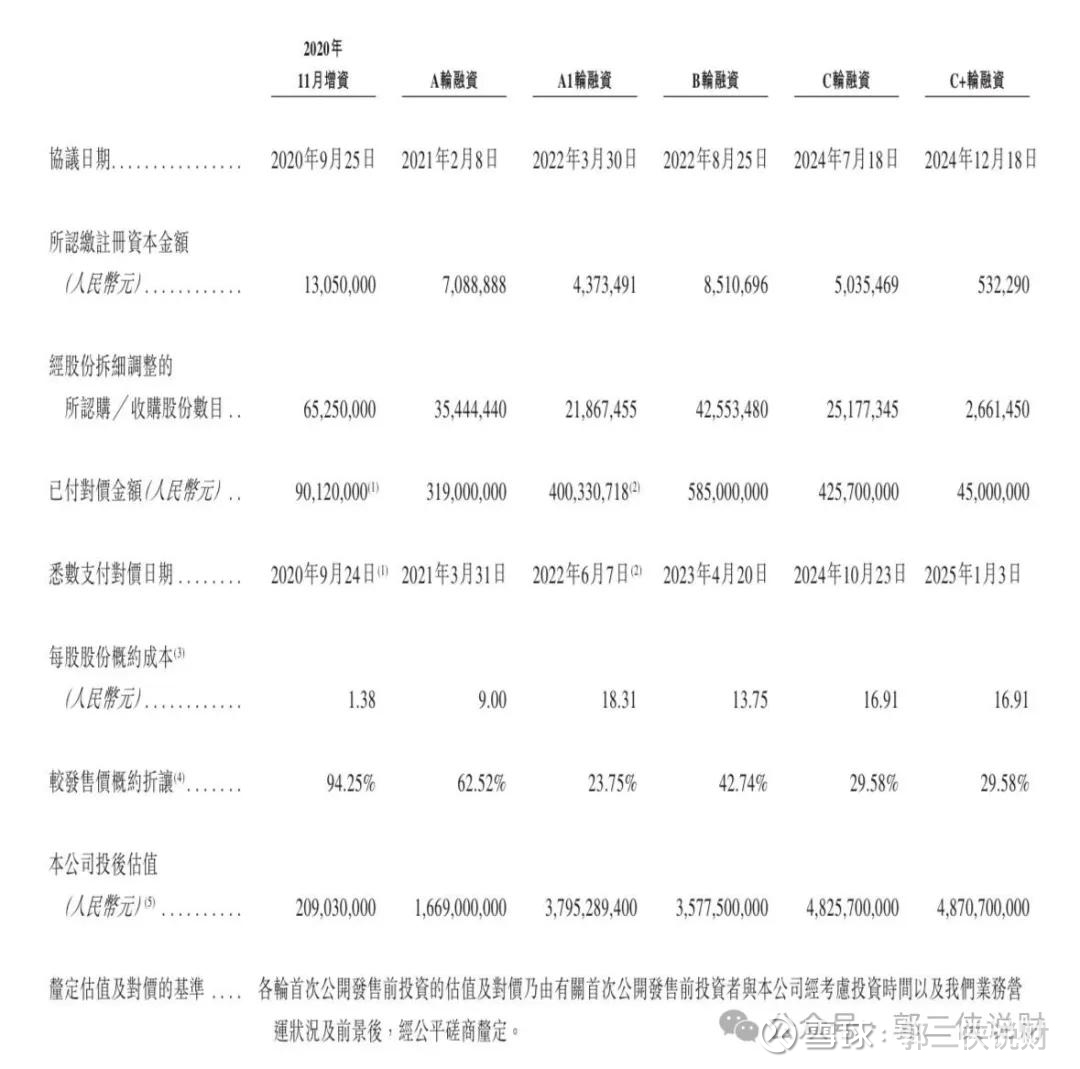

成立以来,宝济药业完成了多轮融资,累计融资额约15.31亿元。2024年底C+轮融资后估值达到48.7亿元人民币。相比此次上市发行市值86亿港元(约合78亿元人民币),上市估值较C+轮融资估值溢价约60%。

三、综合点评

宝济药业所处的重组蛋白药物市场具有广阔的发展前景。根据弗若斯特沙利文的资料,到2033年,公司四个战略治疗领域在中国的临床可触及市场规模合计将达到约500亿元。

生物医药行业目前正面临创新升级的关键时期,传统生化制品逐渐被重组生物制药取代。宝济药业的前沿合成生物学技术能力,使其在升级现有治疗手段方面具有独特优势。

与已在港股上市的18A生物科技公司相比,宝济药的估值处于中等水平。考虑其核心产品SJ02已获批上市,KJ017处于NDA阶段,公司即将进入商业化收获期,这一估值相对合理。

宝济药业本次IPO发行股份占全部股份比例的11.63%,按招股价26.38港元算,募资10亿,3家基石投资者锁定2亿,剩余流通盘8亿,这个盘子很大。

宝济药业发行市值86亿港元,然而其H股流通市值仅为40.7亿。根据最新市况预测,年底纳入港股通的市值门槛约为95亿港元,若要纳入港股通,其股价需要上涨130%才行。不过公司流通盘太大,做市值管理的难度会很高。然而,中信作为保荐人,为这种可能性增添了一定的可行性。

四、预测中签率

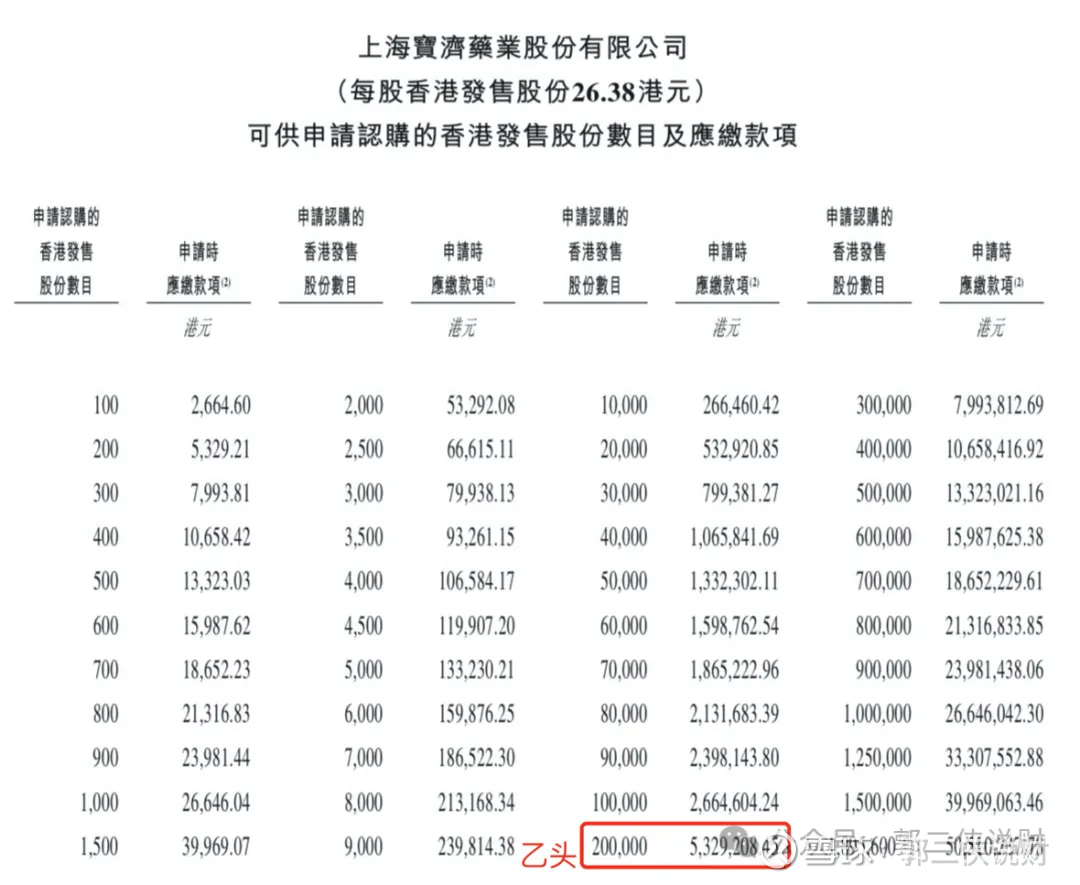

宝济药业目前孖展166倍,最终大概率会超购2500倍,甲乙组各18955手。按照20万人申购算,预估一手中签率3%,甲组全部抽签。

参考上一只生物医药B股,旺山旺水有26.5万人申购,其中乙组2.1万人,宝济药业乙组按照1.8万人申购算,预估乙二稳中1手。

五、新股评级

宝济医药的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)