国恩科技赴港二次上市折价33%,你敢赌镰刀不割韭菜吗?

港股近期气势如虹,恒生指数走出强势“三连阳”,成交量更是显著放大至3000亿级别。今日指数一举突破27900点大关,创下自2021年以来的近四年新高。

本轮暴涨主要源于宏观与交易层面的双重共振:一方面,美元指数持续下挫创四年新低,全球流动性宽松预期促使外资加速回流港股这一价值洼地;另一方面,适逢月底恒指期货等衍生品临近最后交易日,多空双方在关键点位展开激烈博弈,进一步激发出市场的巨量换手。在资金面与情绪面的合力推动下,港股正迎来量价齐升的主升浪。

一、招股信息

二、公司概况

国恩科技成立于2000年,总部位于山东省青岛市。经过二十余年的发展,公司已从最初的塑料制品生产商,成长为一家覆盖大化工与大健康两大领域的综合性企业。

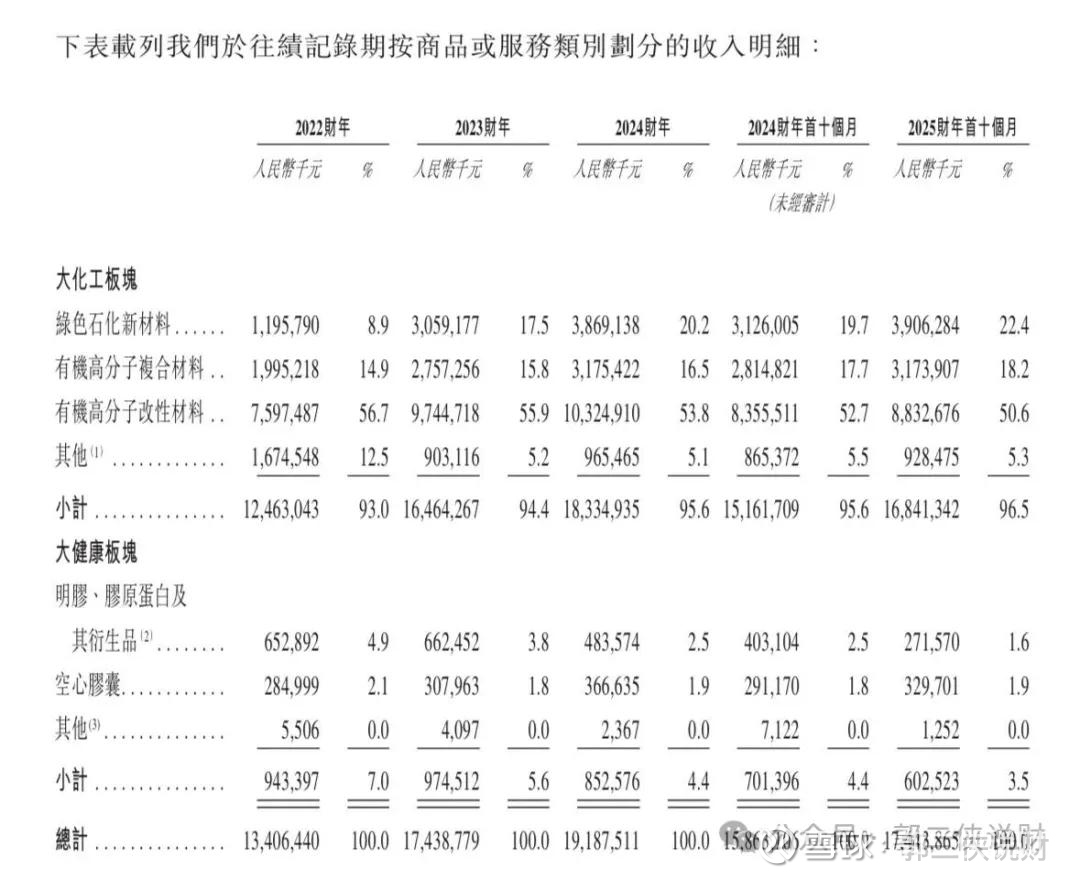

国恩科技在大化工领域建立了完整的产业链布局,产品覆盖上游绿色石化材料、中游有机高分子改性材料与复合材料。

公司向上游延伸至苯乙烯、聚苯乙烯(PS)、可发性聚苯乙烯(EPS)及聚丙烯(PP) 等绿色石化材料的研发与生产,向下游则拓展至电子电器、汽车工业、新能源、储能等应用领域。

按2024年产能计,国恩科技是中国最大的聚苯乙烯生产企业;按销售收入计,公司是中国第二大有机高分子改性材料及复合材料企业,市场份额约为2.5%。

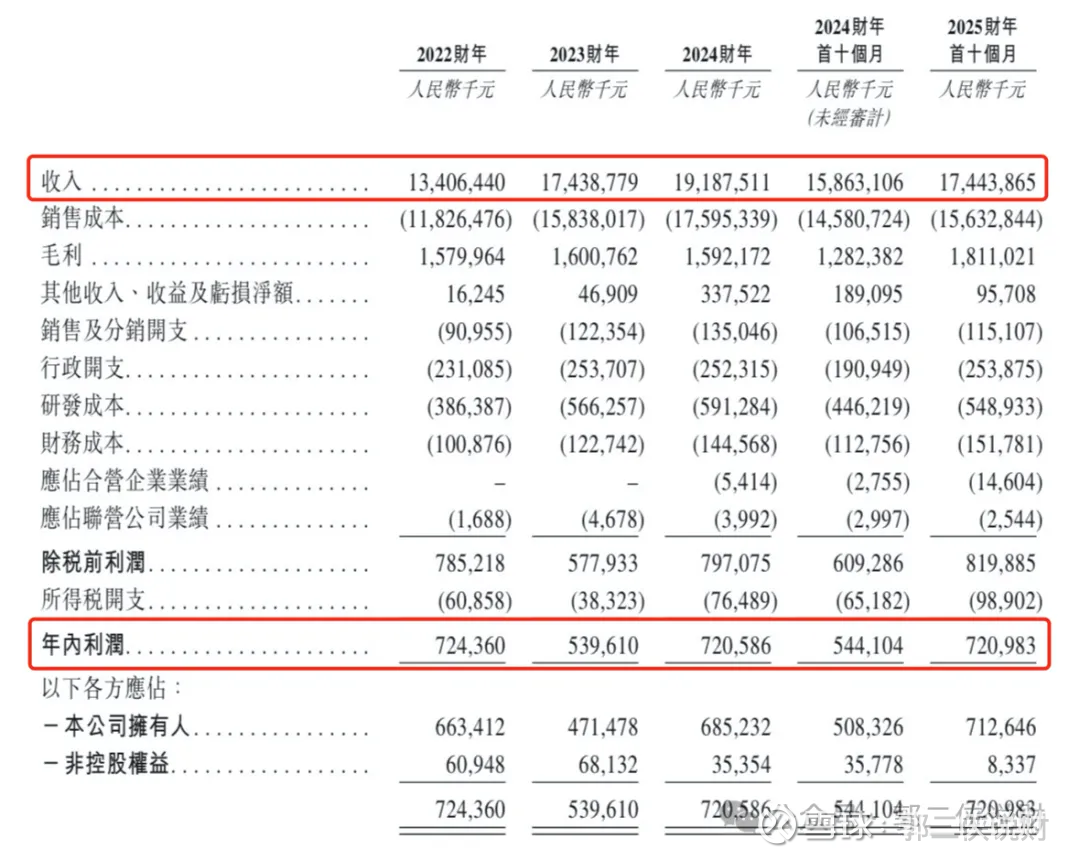

财务数据显示:2022年至2024年,国恩科技营收从134.06亿元增长至191.88亿元,三年复合增长率达19.6%。同期净利润分别为7.24亿元、5.40亿元和7.21亿元。

2025年前十个月,公司营收已达174.44亿元,净利润达到7.20亿元,接近2024年全年水平。

国恩科技的业务板块清晰,化工新材料板块是公司的核心引擎,主要产品包括改性塑料、复合材料等。2024年该板块实现收入183.3亿元,在总营收中的占比高达95.6%。这意味着公司的业绩表现高度依赖于新材料市场的景气度。

化工新材料行业,特别是改性塑料领域,目前呈现出“大行业、小企业”向“头部集中”转化的趋势。国恩科技目前是中国第二大改性材料生产商,虽然2.5%的收入份额和3.4%的产能份额看似不高,但在极度分散的改性塑料市场中,这已是极具竞争力的表现。

国恩科技的主要竞争对手包括金发科技等行业巨头,但优势在于其在华南、华东等核心市场的深度覆盖,以及与下游家电巨头建立的长期稳定关系。

在发展前景上,公司还在研发一些以前只能靠进口的高端材料,比如那个听起来很拗口的“间规聚苯乙烯(s-PS)”,这种材料耐热、耐化学腐蚀,一旦量产成功,那就是实打实的国产替代,利润率肯定比做电视机外壳要高得多。

新能源汽车的轻量化需求、5G通讯对低介电材料的需求,以及大健康领域对医用塑料的需求,都为公司提供了持续的增长动能。

三、综合点评

国恩科技于2015年6月在深交易所上市,股票代码为002768.SZ。对于打新而言,在港交所二次上市的AH股,我们只需关注折价是否为打新者留有足够空间,而不必探讨公司估值的高低,这是价值投资者所思考的问题。

A股公司赴港二次上市, 由于A股的股价已经在资本市场经历了充分博弈定价,提供了明确的股价锚点,因此港股上市后通常不会出现大幅波动。

国恩科技港股IPO招股价34~42港元,1月29日A股收报55.78元人民币(约62.7港元),按照上限定价算,港股相比A股折价33%。

对比市值200亿左右的A+H两地上市公司,其港股通常较A股折价约35%左右。因此,国恩科技当前的折价幅度没有给港股打新留水位,除非下限定价,但想让镰刀不割韭菜,就像让狼不吃羊一样难。

国恩科技本次IPO发行股份占全部股份比例的9.96%,以招股价上限42港元算,募资总额12.6亿港元,8名基石投资者锁定3.2亿,流通盘9.4亿港元。

国恩科技没有绿鞋,将会在上市首日纳入港股通,可能会炒作一下,这是唯一看点了。

四、预测中签率

国恩科技目前孖展978倍,最终大概率会超购1200倍,甲乙组各7500手。申购人数按照8万人算,预估一手中签率3%,甲组全部抽签。

国恩科技乙组按3000人申购算,预估乙头中签1手。

五、新股评级

国恩科技的新股评级是放弃!(拿命干>满仓干>梭哈>偷鸡>放弃)