江南布衣深度研究

$江南布衣(03306)$ $Guess(GES)$ $赢家时尚(03709)$

江南布衣笔记:中国时尚品牌的先驱者,掌握微笑曲线两端,做独立女性的生意

投内需消费收息+成长,没有比他性价比更好的生意了,客群和风格都没有见顶——极度稀缺。轻资产价值成长小盘股,服装行业较强alpha,超高分红。对中国GDP和消费股的超额收益比较确定(5%+)。

增长近年来靠客群扩张带来的经销商为主的同店销售驱动和多品牌矩阵造就的长生命周期。

主要做中高端女装,差异化竞争、会员粘性好的设计师品牌,风格以简约、低调、舒适为主,讲究高级感和可搭配性。

核心跟踪指标:单店:单量和ARPU;会员:复购率和增长速度;开店:低线开店增速。公司的分红指引。

目录:

财务

商业模式

竞争

一、财务和估值水平

轻资产、高毛利、重分红。

总市值73亿港币,折合67亿人民币。

2024/06 PE 7.8X,2025/06E PE 7.5X,25-27年股息率预计为9.5%、10%、10.5%

以下单位为人民币。

BS:43.7亿总资产,17.8亿非流动资产其中12.3亿厂房、土地和店铺+2.6亿金融资产(股权+存款);25.9亿流动资产其中13.8亿类现金+7.2亿存货。

21.6亿总负债,4.2亿非流动负债其中1.8亿租赁负债+2.0亿关联应付;17.5亿流动负债其中7.8亿应计费用(主要是2.8亿退货及返利+1.7亿应付工资+0.8亿供应商押金,其余是外包的水电、人力应付款)+4.6亿合同负债(经销商付过钱公司还没发货)+2.6亿AP

22.1亿净资产,其中14.8亿未分配利润。

净现金13.8亿没有有息负债,财务状况良好,大额分红有底气。

IS:FY24 52.4亿营收,8.5亿净利润,GM 66.3%,NIM 16.2%,ROE 20%。

分红8.2亿,全年股利支付率97%,股息率12.4%,平时是75%分红,今年30周年发了特别股息;

过去10年营收和利润:

CF:FY24 16.0亿OCF,1.35亿CAPEX,14.7亿FCF,是净利润的174%;23/22/21/20 为 9.4/8.5/13.4/6.7。

业务:ASP:主要是600-1300价格段,目前部分产品通过提价进入1300-2000价格段。主品牌JNBY在2023年曾将主力价格带下调至500-800元区间,而2024年又提升至1200-1500元区间。

二、商业模式

1、市场策略:

(1)产品力:

注重搭配和设计感,无logo,色彩以黑白、暗色纯色为主,除童装很少有鲜艳的。版型上中性风格、不凸显身材特征,主要彰显气质。

从客户评价来看(小红书、视频号、抖音),总的来说有三点:适合瘦高;穿着比挂着好看,别家很多都是挂着好看;价格越来越贵了(风险)。

江南布衣的“整盘货思维”特别强,各个款式之间都能够很好的搭配,为消费者留下了再创空间,使得很多顾客“一旦入坑、很难自拔”,穿了江南布衣之后,就很难再看上别的品牌。而又由于江南布衣的客户群主要是30-40岁中青年女性,一家人的衣服就一起买了的情况很多(速写,jnby等)。

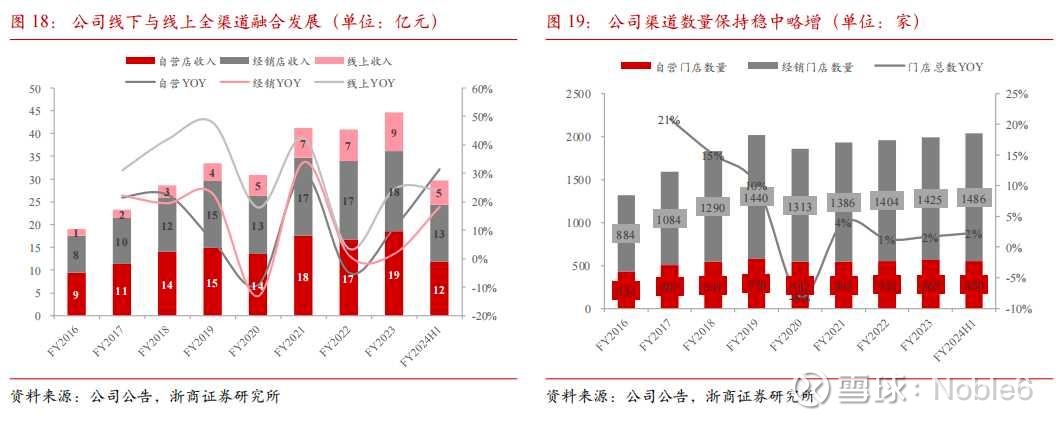

(2)运营模式: 经销商为主,国内女装坪效第一梯队

经销商为主、直营比例不高,截至2023年底,江南布衣自营零售门店数量为550家,经销零售门店数量为1486家,经销商门店占比73%。经销商占比高说明运营能力非常强,国内女装基本都是直营大店路线。

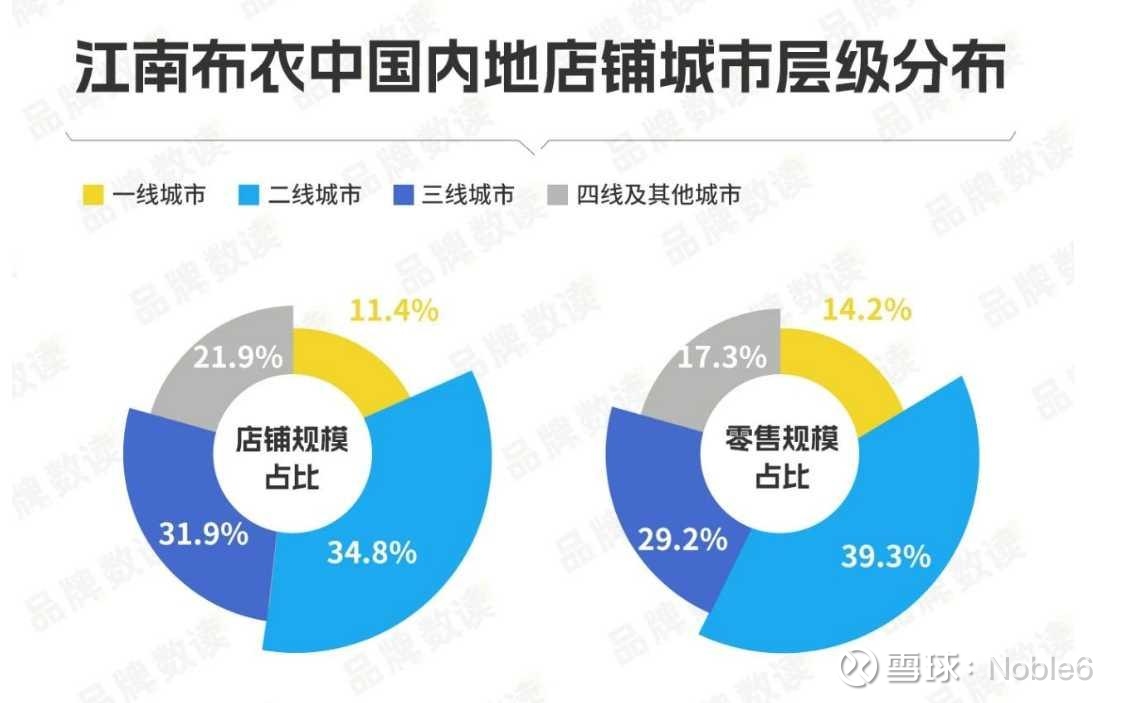

截至6月30日,江南布衣在中国的总店铺数目达2006家,华东地区店铺数量最多,高达786家。一二线城市零售规模占比超50%,三线城市零售规模接近三成,仅次于一线城市的38.3%。一线和三线城市的店铺规模占比也相似,均超过三成。

公司开店速度近几年已经放缓到不到2%,主要靠会员消费额的增长实现同店增长。FY24/23/22同店+15%/+22%/+7%。

坪效:大幅高于全国均值,直营店和加盟店盈利能力均良好;这也是女装想做好的典型属性

2014-2023直营店平效为2.7-3.4万元/年/m²,取中间值为3万元/m²。2023财年加盟店店均买货125万,加盟商毛利率至少50%,加盟店平均单店业绩250万打底,除以80-100m²,加盟店平效也有2.5-3.1万元,取最小值为2.5万元/m²。全国商场盈亏平衡点多在1.5-2万平效,服装品牌要想稳定盈利,平效要做到2万以上。(此处感谢@卷爸书房)

江南布衣直营2.7-3.4占比27%,加盟店2.5-3;作为对比:地素直营店4.2占比78%,加盟店2.5-3;赢家时尚直营3万,占比78%;朗姿直营店2.2占比73%;其他品牌普遍2万出头。女装里面,除了它基本上都是直营店多,重资产,江南布衣的加盟店坪效也能做到和别的品牌直营店一样甚至更高。从结果来看,江南布衣盈利能力良好,其他几家都大幅下跌。地素和它对比虽然单店数据不错,但是作为公主品牌,客群消费力下降比较严重,疫情放开后都没怎么复苏。赢家时尚铺大店的策略较为失败,目前在收缩。

(2)品牌心智:

①高粘性会员粉丝群复购为主:FY24购买金额超过5000人民币的活跃会员接近32万,贡献消费零售金额总计达到45亿人民币,占比78.4%.

公司的会员有一个爬坡期,从新会员开始,先尝试便宜的单品,对品牌逐渐产生信赖感,最后成为忠诚的、高复购的会员。

公司会员的年龄结构一直保持稳定,集中在30-40岁阶段

提价:2023年的产品价格更多集中在500元+和800元+,今年则集中在了1200元+和1500元+。他认为这背后是JNBY根据核心用户的购买力有意进行了调价;虽然对消费降级人群来说更贵了,但是相对一二线城市高端女装还是很有性价比

②用户画像:沿海经济发达地区的中产女性+LGBT群体。客户平均年龄36岁,1988年出生。

今年6月底,江南布衣在中国的2006家门店中有近40%位于华东,有一二线城市销售额占比超过60%,线下门店销售额占比超过80%。

核心用户画像:他们更喜欢简单不容易过时的款式,而非特色鲜明、潮流更迭更快的“超时尚款”;他们更看重衣服的品质、舒适程度和品牌理念,受低价产品、电商大促的影响相对较小。也正是这群“淡人”,构成了江南布衣的基本盘 。

LGBT群体:江南布衣的子品牌LESS,以中性风格为主,深受中国LGBTQ+群体的喜爱。

③多品牌策略覆盖全家穿搭需求:设计师品牌矩阵,集团军作战;1+N策略,复购逻辑来自于女主人成为会员后一家人都会穿江南布衣的衣服的裂变

(3)成本管理:

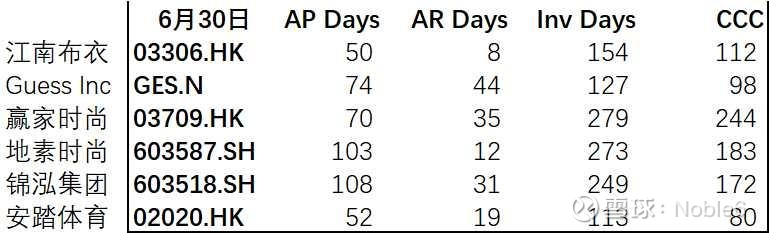

库存管理:154天库存周转,在轻奢里还算不错,比赢家时尚、Guess、锦泓等都好不少。

存货四年生命周期。

1)第一年在正价店原价售卖,或在季末7折出售,当季售罄率约70%;

2)第二年,余下的三成过季货品,在奥莱或线上渠道销售,折扣在5-6折,由于奥莱等渠道费用率较低,因此也能实现一定利润;

3)第三年,在奥莱或线上渠道销售,折扣在3-4折,前三年去化率在95%左右;

4)第四年,以很低的价格销售。 存在部分的追单快反策略;目前12%的订单由快反追单系统生产,贡献增量零售额超过6.4亿退货和收款管理:要求经销商先款后货,要求较为严格;允许经销商有10%-20%的政策性退货比率,经销商退完货后,最多余有5%的库存,这部分货品通常用来参加当地商场的大促活动。

公司的订货会制度和买手制度相结合(这个有点像shein):邀请全国自营店、经销商的买手来参加订货。看样衣和走秀决定未来每款要下多少单。这样其实他们来自各个地方,综合投票的结果就是降低定款错误的风险。大家都不感兴趣定的就不做大货生产。

和其他女装的不同:公司的款式风格比较统一,没有对于特殊高级面料、炫酷设计的要求,这也是和其他女装企业不同的地方,所以公司的订货制更类似于买手制。

三、竞争:

公司核心护城河在于设计驱动、多品牌规模化发展和粉丝经济三大战略。

公司的alpha在于抓住少数需求增长的群体:城市中产女性和LGBT。

护城河:强大会员体系:确保了复购率和提价,精准把握客户画像;80%销售额来自会员设计驱动:产品设计擅长融合东方美学精髓与传统工艺,并进行现代化演绎。

差异化面料研发打造品牌艺术辨识度和产品舒适度,品质感深入消费者心智

品牌矩阵:覆盖全年龄段,风格统一,最大化挖掘客户价值和粘性。

JNBY:母品牌

速写:男装

LESS:女装、中性风格;less和lesbian相近,深得LGBT喜爱

jnby by JNBY:童装;

21年暗黑童装事件后,jnby by JNBY的销量略微下滑,但已经恢复增长,说明品牌心智护城河较为雄厚,且江南布衣对负面舆情的应对效果良好——调整童装设计,加强对国风、环保和天然织物的宣传,宣发效果优秀。实际上时尚品牌和KOL经历此种争议是无法避免的,但是处理水平天差地别。

现在的jnby

曝出暗黑童装的jnby

新兴品牌池:蓬马、OMG等;目前来看增长动能一般,好在基本都是几百万买的小品牌,侧面看出管理层稳扎稳打不赌博的特点

竞争对手:江南布衣的竞争对手主要是中高端女装领域,包括锦泓、朗姿、之禾、地素时尚、Guess、Theory(优衣库旗下)等。

女装行业规模1万亿,中高端3500亿左右,是非常分散的行业,头部品牌最高的市占率也只有1%-2%。

完全竞争行业要么卷成本要么卷差异,江南布衣目前来看卷差异是比较成功的,市场较为认可。

未来的成长性:

低线城市市占率提高(目前还是主要在华东,营收占比达到40%),独立女性比例提高。

LGBT群体+城市中产女性群体的自然增长。

毛利率靠折扣管理和库存效率进一步提升,公司追单快反进度不错。

风险:

提价带来的增长存在不可持续性

客户消费降级导致复购率下降