春风动力公司深度研究与拆解

鉴于最近春风跌跌不休,正好分享一点前期的基本面研究。$春风动力(SH603129)$ $隆鑫通用(SH603766)$

首先是研究结论:

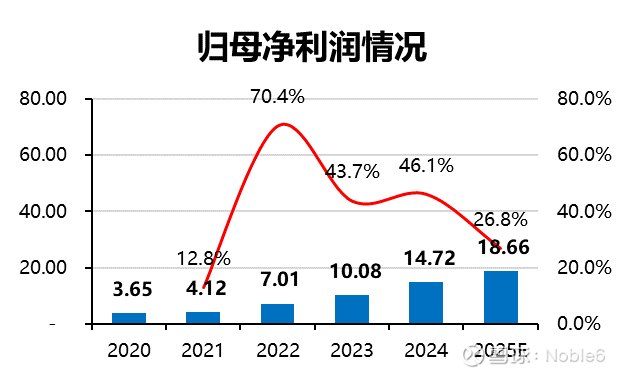

利润来看,25年18亿,26年23-27亿(取决于全地形车美墨加协定能否通过,影响高端产品25%的关税税率),按照26年25亿利润、25%+的复合增速给20-25PE就是500~600亿,但需要注意到全地形车和摩托车出海的高端化还在早期,后续毛利率提升的利润飞轮将愈发明显,很有可能持续成长超预期。目前全地形车以接近20%的销量份额仅占了全球6%的市场规模,终端价2万美元级别的U10和Z10畅销给我们很大的想象空间,4*4级别性能良好且价格最低的车型,竞争力很强。而摩托车也处在超越欧日二线厂的阶段,很多国家的份额只有低个位数。

春风业绩未来几年成长的核心是全地形车的高端化带来的净利率提升以及海外摩托因平台升级(150~450~675~公升)的量价齐升!不要再纠结电摩怎么样,国内摩托怎么样了,利润占比太低。全地形车45%营收60%毛利,高端化爆发期。

春风动力是产品力和营销力拉满、长线运营的全球动力运动龙头,属于2C高端耐用消费品制造企业。

全球全地形车龙头,目前正值高价产品快速渗透的向上周期,毛利率和净利率提升明显。随着U10pro和Z10系列在美国的放量,单价为原来2.5倍,明年销量占比有望达25%;推动未来3年全地形ASP25%以上提升空间,毛利率5%以上空间。

也是中国大排量摩企当之无愧的新王,全面受益于国内玩乐需求放量和海外市场中国摩托崛起。

极核以摩企思维降维打击高端电动两轮市场,目前增收不增利,远期有望成为第三增长极。

可能面临的风险:

关税、运费、新品不火了(目前在品牌上升期风险不大)

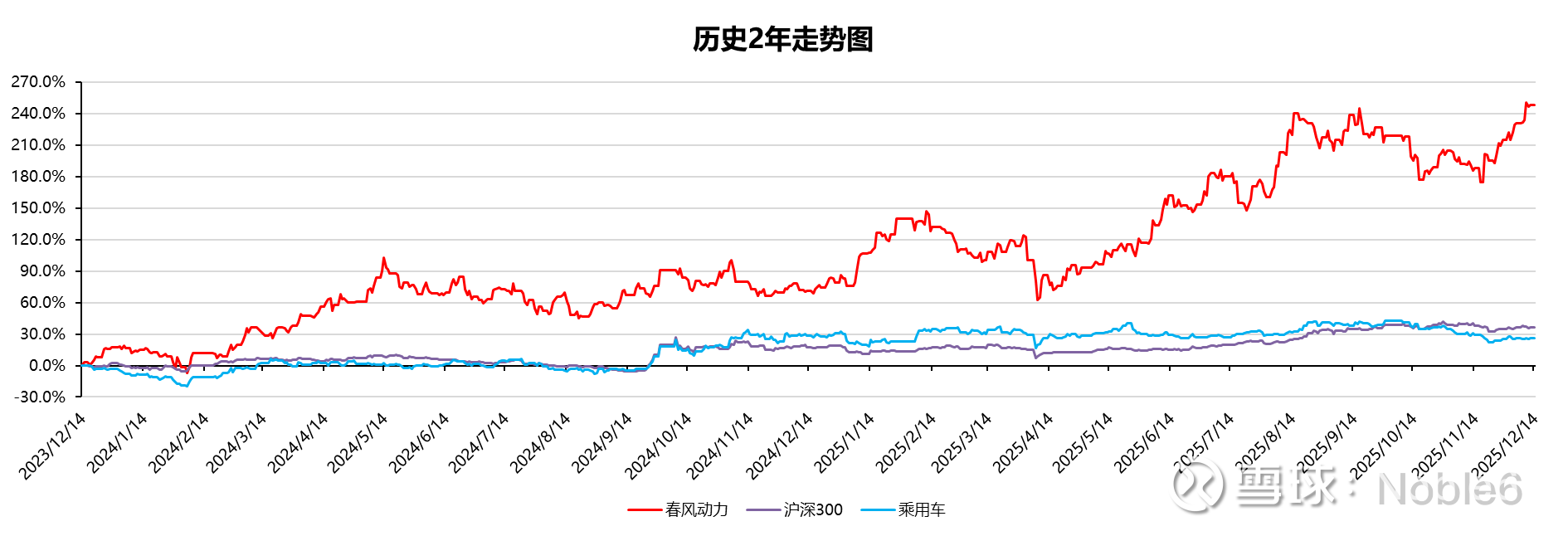

零、股价走势

主要原因:强劲业绩支撑,出海龙头企业。春风自2017年上市以来,归母净利润翻15.1倍,总市值翻14.4倍,对应年化收益率42%。

一、主营业务情况

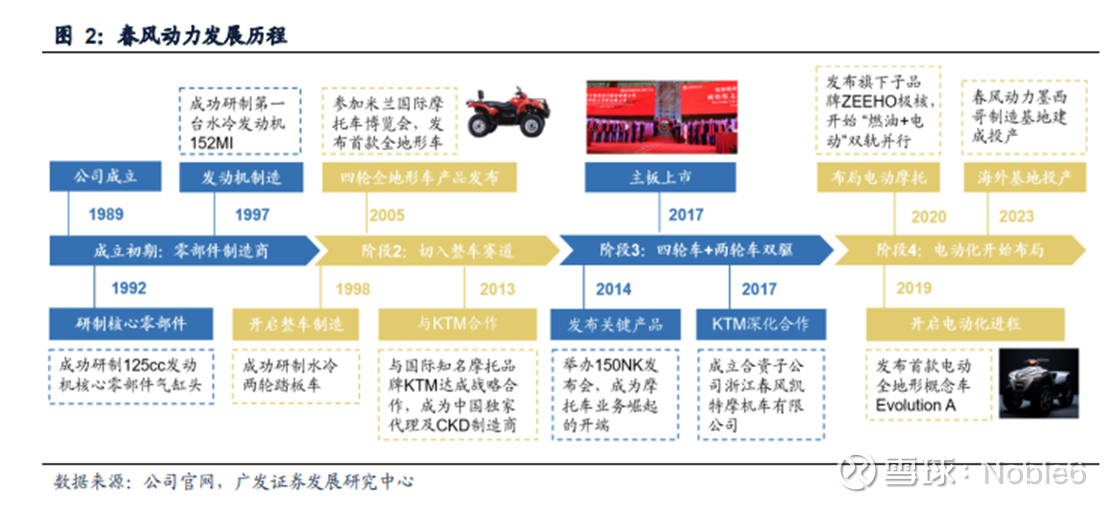

春风动力的发展史是一个热爱摩托车的种粮大户之子的创业史,也是中国民营经济从"跟跑"到"领跑"的缩影,更是一个关于坚持与创新的传奇。

公司的发展历程是从零部件到整车并持续扩张产品线的过程,几大关键时点:零部件气缸头生产厂起家,1998年,拓展至两轮车赛道;2005年切入全地形车赛道,2018年全地形车欧洲市占率第一;2020年,两轮车出海,切入电摩赛道,推出电摩子品牌ZEEHO;2024年,全地形车高端化周期开始。

主营业务:

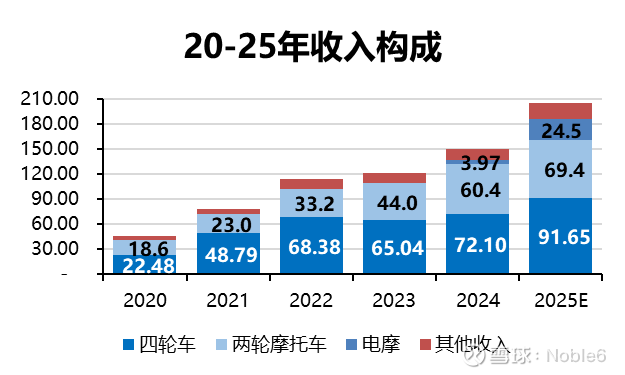

公司是国内全地形车与中大排摩托车龙头,包含全地形车/两轮摩托车/电摩三大业务,24年分别贡献收入的48%/40%/3%,三大业务共同驱动公司发展。 分区域来看,欧美地区营收占比超过60%,全球化战略成效显著。电动化领域,极核品牌以智能化与多元产品矩阵切入高端市场,有望打开第二增长曲线。

2025年前三季度,营业收入149亿元,同比增长30.1%;归母净利润14.15亿元,同比增长30.9%;扣非归母净利润13.5亿元,同比增长28.6%。25Q3 公司沙滩车销量 4.8 万台,同比+13%;25Q3公司>250cc大排量摩托车销量 4.6 万辆,同比+20%,其中出口大排量 2.5 万辆,同比+80%,大排量内销2.1万辆,同比-14%,主要系新品尚未推出。

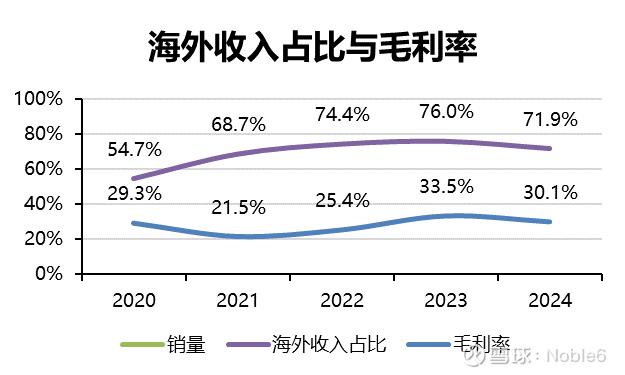

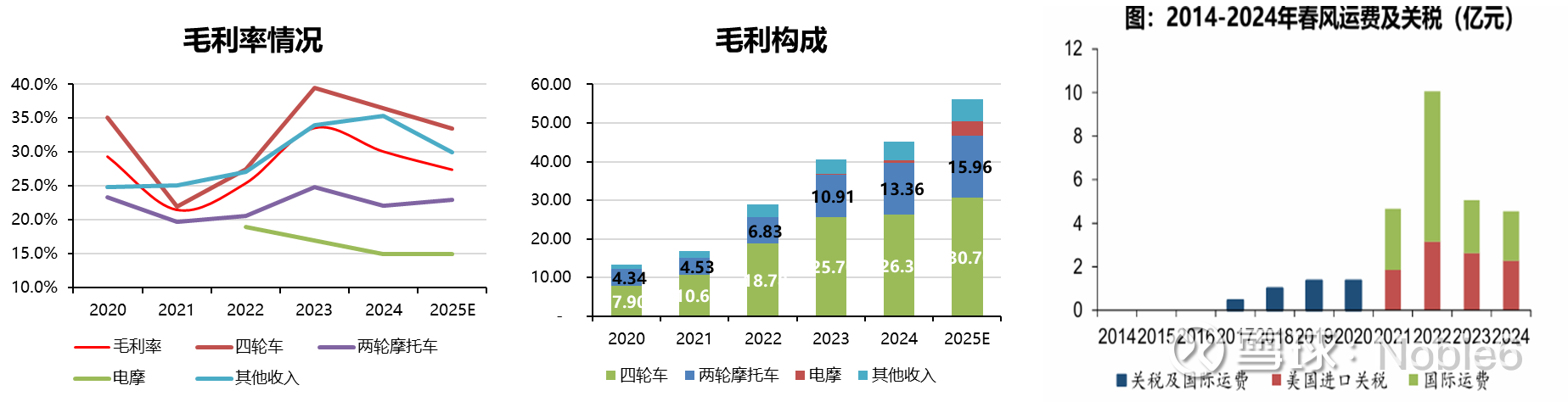

春风动力近年来毛利率稳定在26%中枢附近,全地形车毛利率较高,摩托车毛利率较低。

2023年来,受贸易冲突和海外出货量大增影响,公司整体毛利率有所下滑,海运费和关税吃掉了很多利润。

随着公司高价值产品占比2025年来跳升+墨西哥基地排产2025Q3以来快速爬坡+美墨加协定关税豁免26Q1预计完成审计,公司的未来盈利能力将有显著提升。

二、成长空间

1、摩托车内销

2024年全国摩托车内销约为520万辆,近几年呈衰退趋势。与历史最高峰时期的超过1900万辆相比,下降幅度超过70%。内销市场中,由于禁摩令的存在,通路市场已经日趋饱和,通路型踏板销量下滑,加上各种限制政策和电动车市场的发展,后续内销还会下降。

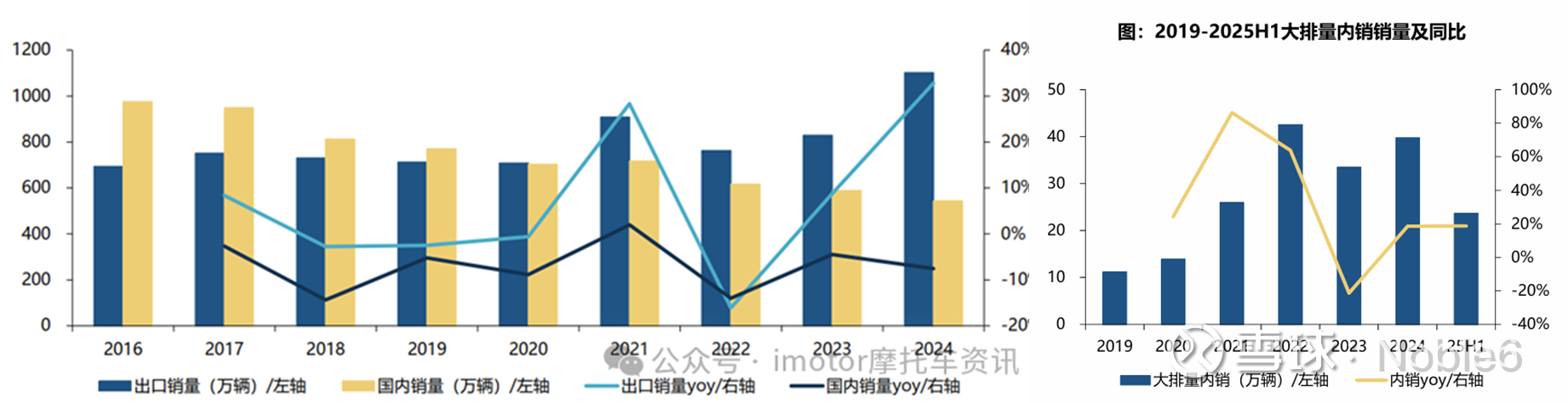

2024年中国大排量摩托车内销约为40万辆,同比增速达40%+;25年预计50万辆,同比增速达25%。按照2.3万均价计算,市场规模达115亿。

悦己新消费的大排量玩乐摩托车快速崛起:2020年起国内玩乐型摩托车市场崛起,2020-2024年销量由14万增长至40万,且随着国内玩家的水平进阶,排量在持续上移,当前国内大排量渗透率依旧处于较低水平,对标海外仍有翻倍空间。

新消费重要趋势——中大排摩托在国内的崛起

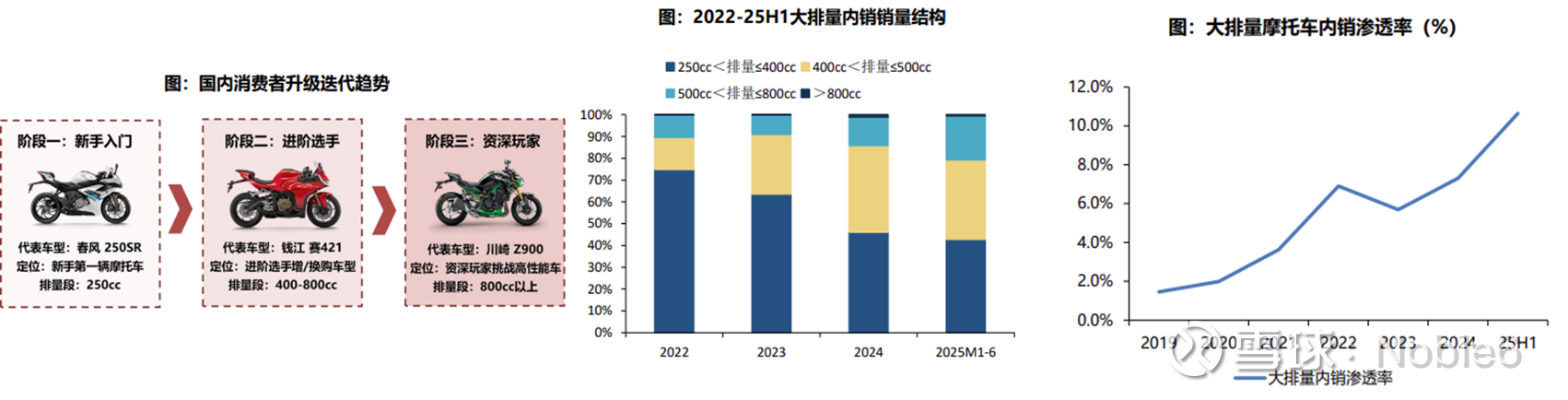

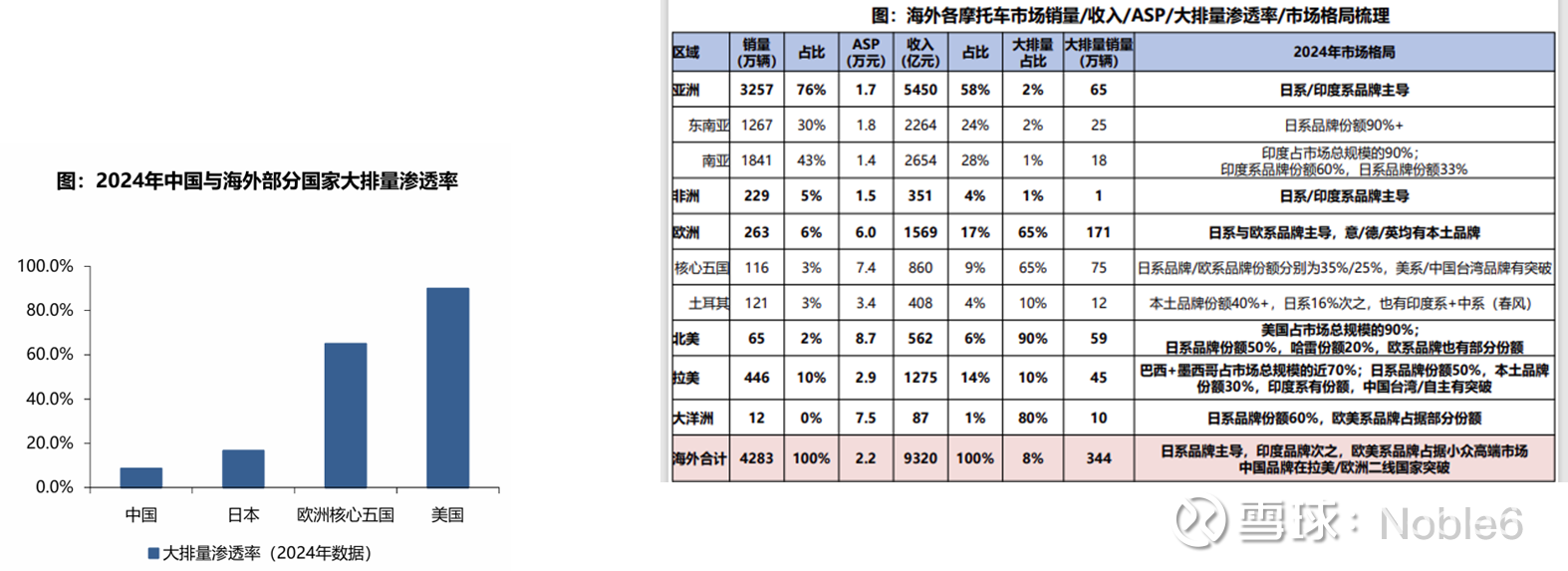

大排量内销中长期翻倍空间。2024年日本大排量渗透率16.7%,自2011年起持续提升,欧洲/美国大排量渗透率约为65%/90%。

圈层规模扩大,消费者基盘增加:玩乐型摩托车受众有限,具圈层文化特点,20年起随着移动互联网发展明显破圈,25Q1摩托车圈是规模和声量同环比增速最快圈层(对比说唱圈等),潜在玩家持续增加。

排量段升级:新手入门通常选择250cc,单价1.5-2万,据调研,80%以上玩家会在2-4年更换400cc以上排量更大车型,而资深高水平玩家则可能选择800cc以上产品。2022-2025H1,大排量产品中400cc以上占比从25%提升至57%。

消费趋势多变:国内摩托车市场仍在快速发展期,消费者尚不成熟,消费趋势多变,要求车企具备快速响应 +驾驭多种车型的能力。趋势上,20年仿赛车型爆发,22年起巡航车型崛起,当前国内市场形成仿赛+巡航为主的格局。仿赛适用于赛道/跑山,拉力则更适合摩旅。

2、全球摩托车市场展望

海外摩托车市场空间4000-5000万,其中大排量约350万,大排量+高端小排量近500万,市场空间广阔。

整体市场规模达9000亿+,大排量市场规模接近3000亿。整体增速4%,大排增速6%。

市场对比:欧洲/北美/大洋洲为高端大排量市场,拉美中端市场,亚洲/非洲低端市场。不同地区摩托车主要功能不同,单车均价差异巨大,其中北美/欧洲/大洋洲大排量占比高,ASP达6-10万元,拉美市场小排量通路车主导,ASP3万元,而亚洲/非洲则以低端通路车为主,ASP1-2万元。

2025年海外摩托车市场规模4806万台, 其中大排量规模347万台,海外市场整体为国内市场10-11倍,大排量为8-9倍。(东吴证券)

中国摩托车出海——二次进击

90年代中国摩托车曾大举出海东南亚,市占率一度达80%-90%;后来却因质量问题一败涂地,被日本摩托车赶出市场。

本轮摩托车出海是价值升级的出海,特点是大排量占比高,质价比显著优于欧美日老牌企业,核心是制造业积累下动力、驾乘体验的突破以及智能化优势。

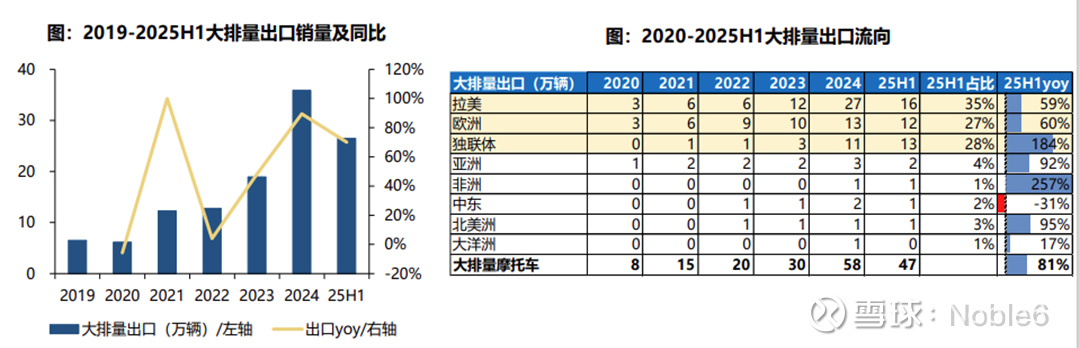

2021年起大排量摩托车出口爆发:2019-2024年大排量出口从6.5万辆增长至36万辆,5年CAGR40.7%, 25H1大排量出口27万辆,同比+70%,维持高速增长。

2019-2025H1,大排量出口渗透率从0.9%提升至4.4%, 中国摩托车出口从拼制造成本的低价小排量车型出口逐 步转型拼产品力的大排量车型出口。

出口流向:当前大排量出口最主要市场为拉美+欧洲+独联体(合计占90%),其中拉美部分为代工出口,欧洲为含金量最高市场,25H1三大市场保持高增速。

2020年至2021年,疫情成为阶段性变量。 欧美摩托车制造产能普遍停摆。随着中国品牌高端产品的涌入, 欧洲市场对新进入者的技术、价格与供应链配置正在重新评估。

10月无极西班牙市占率8%排名第4,英国市占率4%排名第7;春风德国市占率维持2%+渠道调整完成,法国市占率4%稳定第6,土耳其市占率回升至2%。

3、全地形车市场展望

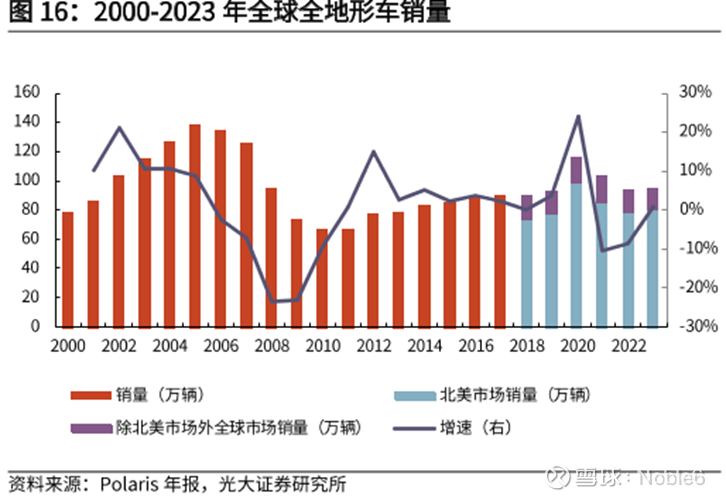

800亿规模市场,北美占绝大部分,总体销量增速低。UTV占比提升,单价提升,市场规模因此上升。

行业总规模:2014-2024年,全地形车行业总规模从83万辆增长至96万辆,10年CAGR1.4%近3年稳定在95-100万辆水平,市场规模较为稳定。

分地区看:2023年北美市场/除北美市场外全球销量分别为81/15万辆,占比84%/16%:地形+有钱。

除北美市场外,欧洲和亚洲市场也呈现出稳定增长,2018-2023年北美地区以外全地形车销量基本维持在15-19万辆。

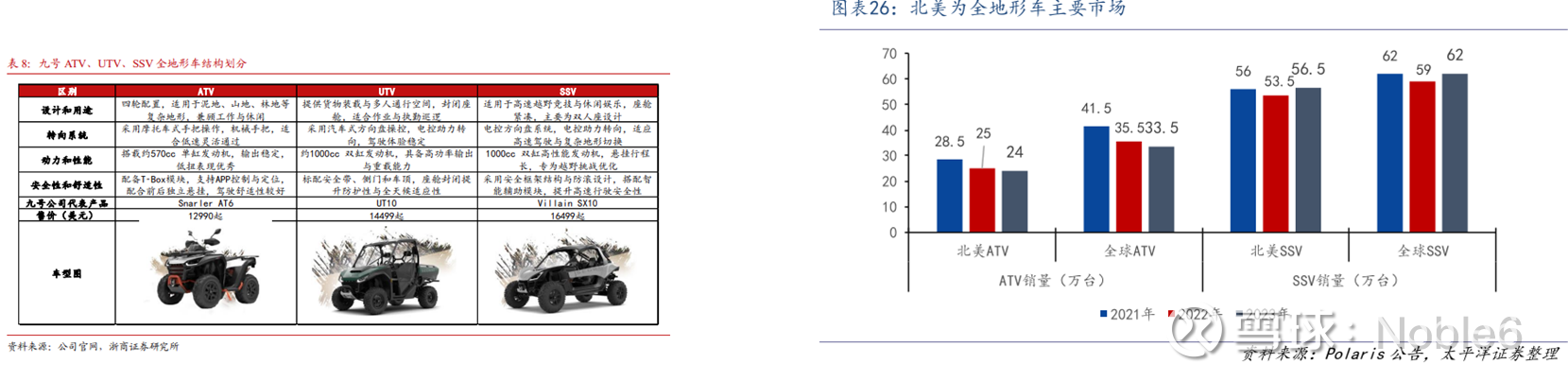

分品类看:2002-2014年全球ATV销量高于UTV销量,2015年开始UTV反超ATV并逐渐拉大差距,2023年ATV/UTV销量分别为34/62万辆。

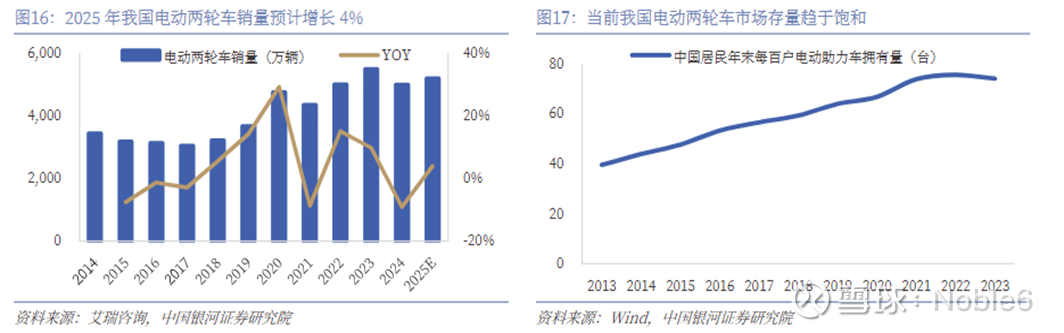

4、电动两轮车市场未来展望-国内

国内市场规模:5000万辆左右,26年受国补过度刺激影响可能下降到4500万

替换需求:4000万左右。目前保有量在3.3亿左右,8年换车周期新增需求:百户保有每年增加1~2,但在减速。这两年4.5亿户对应1000万辆左右,未来可能减量至500左右。国补需求透支:2025年全年预计6000万+,透支1000万+,等于明年新增需求。如果明年不进行国补,或力度一般,电动两轮车市场很危险。

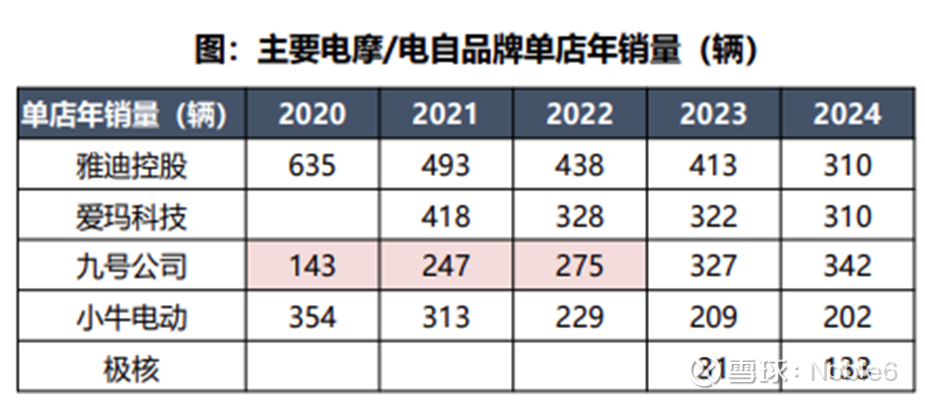

高端两轮市场:2024年4000元以上销量市场总规模约为90万台,其中九号市占率达70%;

5、电动摩托车市场未来展望

1-10月电摩销量289万辆,同比-1.36%。

我国电摩市场规模~350万辆,不到燃油摩托的1/5,不到电动自行车的1/10。近两年来电摩市场有所下滑,主要由于三轮电摩(电三蹦子及老头乐)被限制。

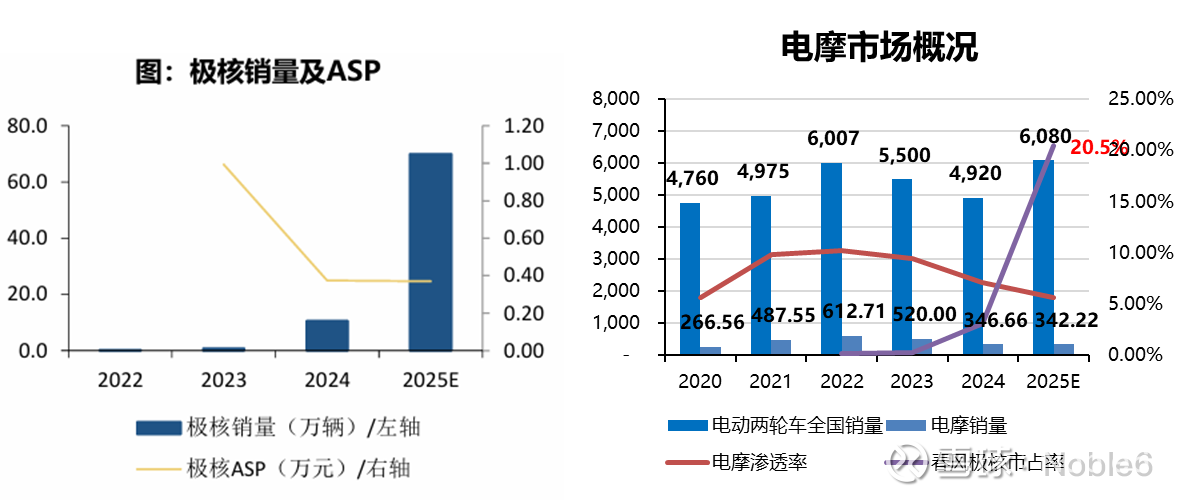

极核电动在近年来的快速崛起,打响了国内摩企成功跨界电动化的第一枪,部分新势力品牌在6000元乃至万元级市场已经开辟出增量空间,比如极核AE系列,九号E系列以及小牛等,都在上半年有了非常惊艳的市场表现。

2025年新国标实行,电摩新势力或迎来机遇

2025年新国标相比原有国标主要变化包括:1)防火提升:塑料质量≤整车质量的5.5%;2) 防篡改提升:电池/电机/电控互认,增北斗动态监测;3) 标准放宽:铅酸车限重放宽至63kg,取消强制脚踏。 参考上一轮新国标对行业格局产生重大影响,本轮新国标塑料件等要求对产品形态影响较大,或将再次深度影响行业格局,极核作为新势力或将迎来后发机遇。

三、所处各行业竞争格局

1、摩托车内销

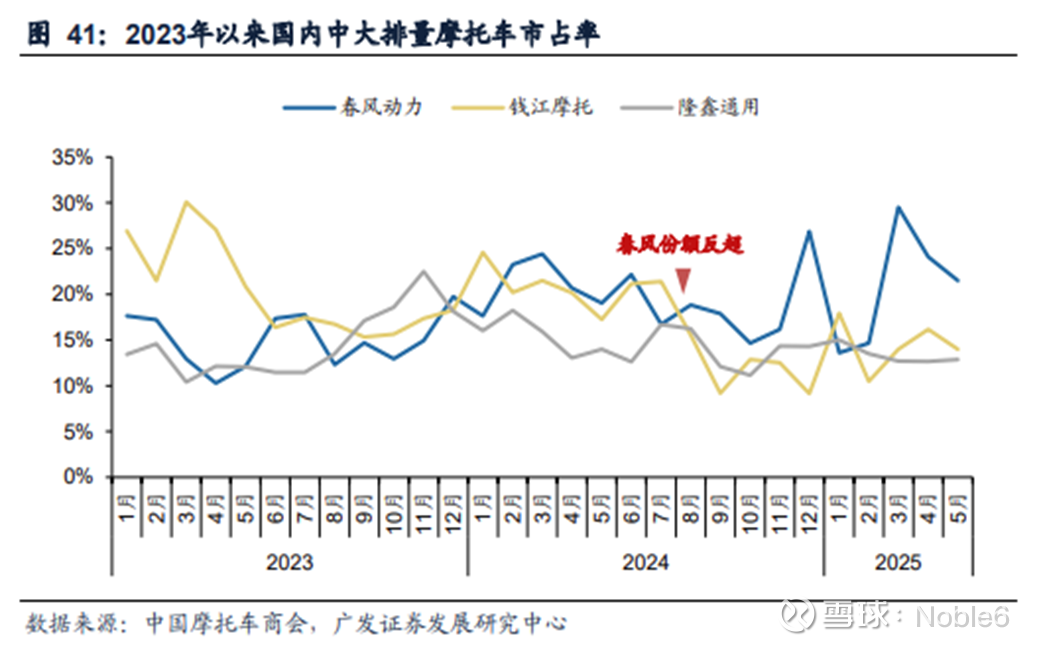

国内大排摩托车厂商众多,不过随着行业发展逐渐形成了3+1的寡头格局。

春风、隆鑫、钱江+张雪(前凯越老板)。春风更聚焦中高端细分市场,在设计、动力平台、品牌背书等维度均具领先优势。

究其原因,国内大排量摩托车行业从最初的追求外观炫酷、马力大等多个孤立角度逐渐走向成熟,转向仿赛+巡航、驾乘体验性能售后我都要的阶段。

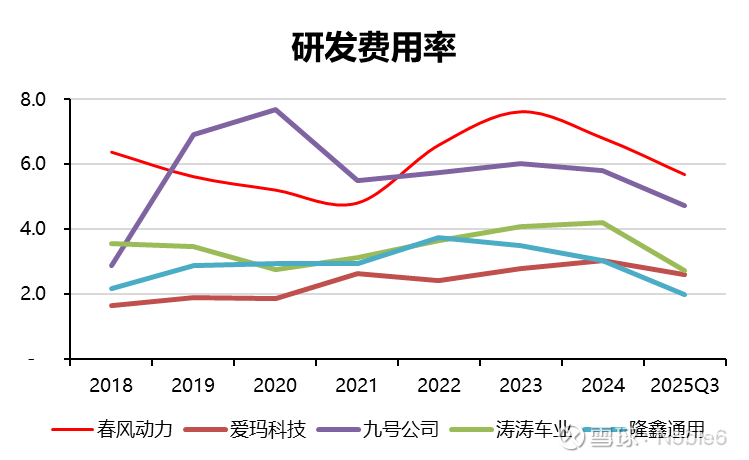

单论摩托车销量和营收,前三家都是中国摩圈的龙头企业,但春风的部分数据已经和友商拉开差距,甚至能位列行业第一。研发费用方面,春风>钱江+隆鑫,这也是未来核心竞争力的决定性因素。

2、摩托车海外

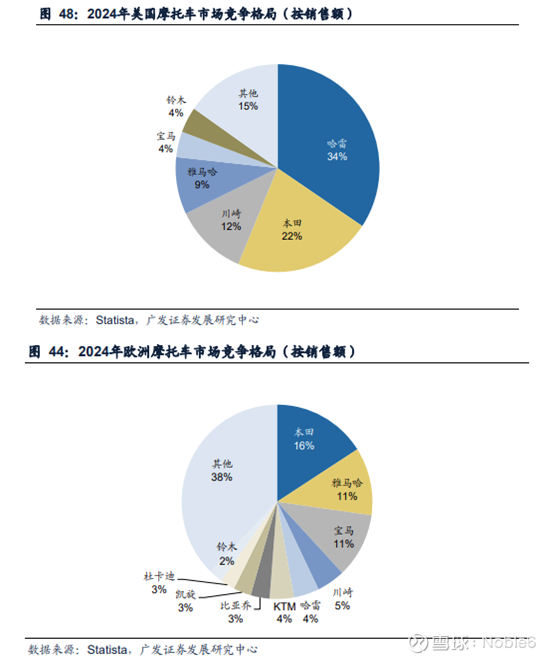

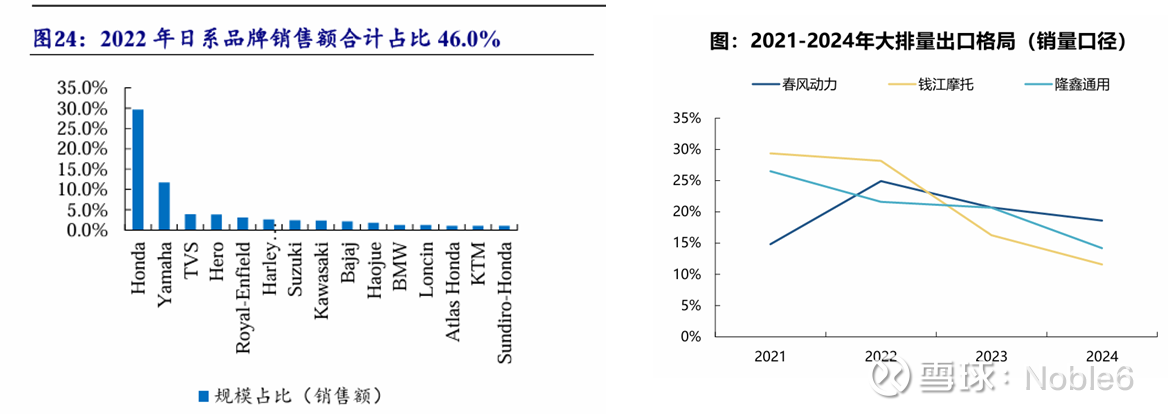

全球摩托车品牌中,日系品牌占据较大市场份额。

主要参与者为哈雷、本田、BMW等老牌国际摩托车厂商,这些国际摩托车厂商起步较早,具有先发优势,品牌与技术较为领先。

日系品牌本田为行业龙头,销量断层领先,其它著名日系品牌雅马哈、铃木、川崎也占据一定市场份额,四家厂商合计销量占比38.2%,实现了全球摩托车行业46.0%销售额。

中国品牌豪爵、 隆鑫、宗申市场份额位居全球前20,但与头部品牌仍有较大差距。主要是单价过低,虽然全球份额合计近30%,但金额计只有10%。

大排量出口方面,中国大排全球份额2024年已达10%。出口企业则呈现寡头竞争的格局,CR3达50%。

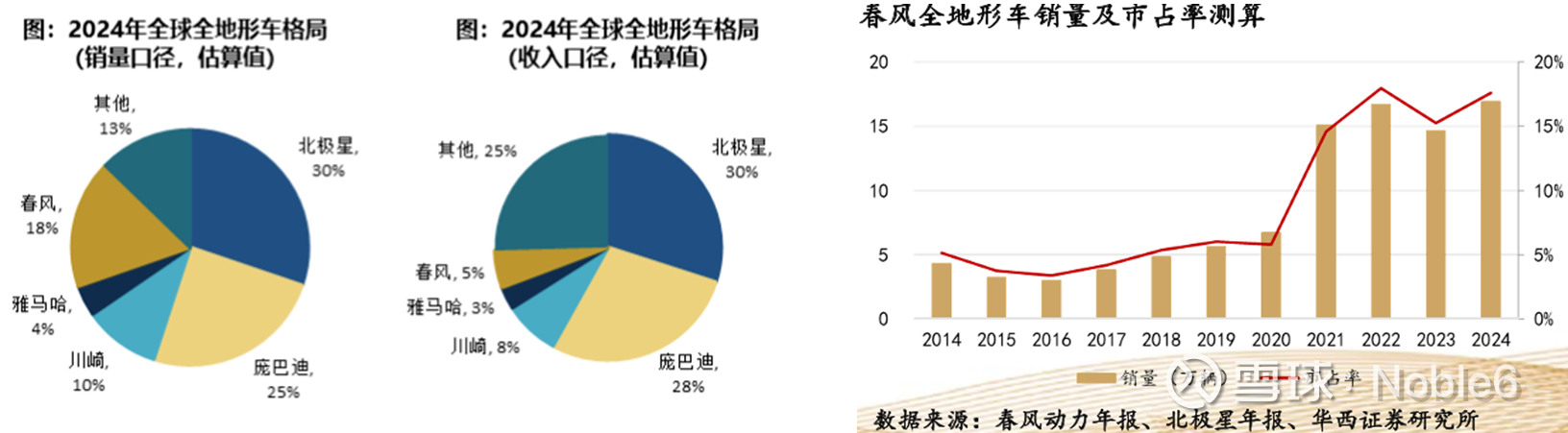

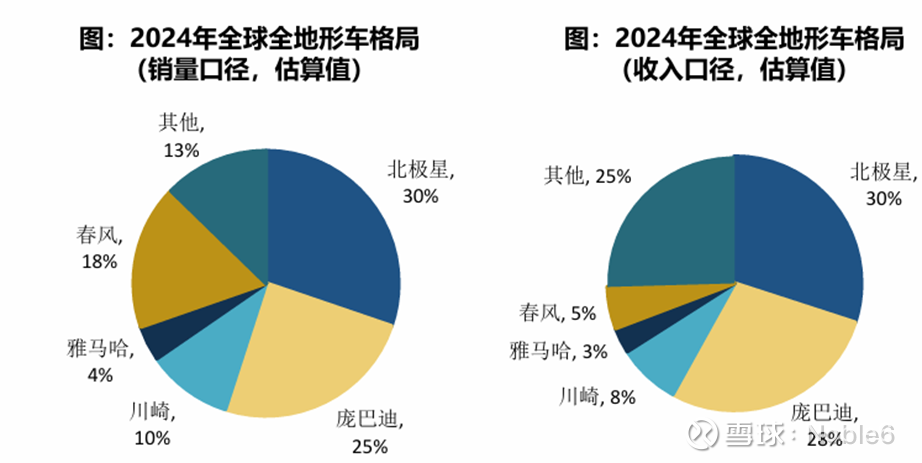

3、全地形车竞争格局

市场格局角度,2018-2024年间发生显著变化,中国全地形车企业通过高性价比和差异化策略在海外市场取得突破性进展,份额提升标志着全球产业格局正在重构。

北极星(Polaris):市场份额从33%提升至37%,巩固了行业龙头地位。

传统美日厂商:本田(29%)、Can-Am(15%)、雅马哈(14%)等品牌在23年统一归类为”其他美日厂商”,共占54%市场份额。

中国制造商:2024年已占据8%+市场份额,呈现快速崛起态势。其中春风约为5%,销量口径18%。

全地形车行业核心竞争力:成本、出新速度、户外文化融入、售后服务

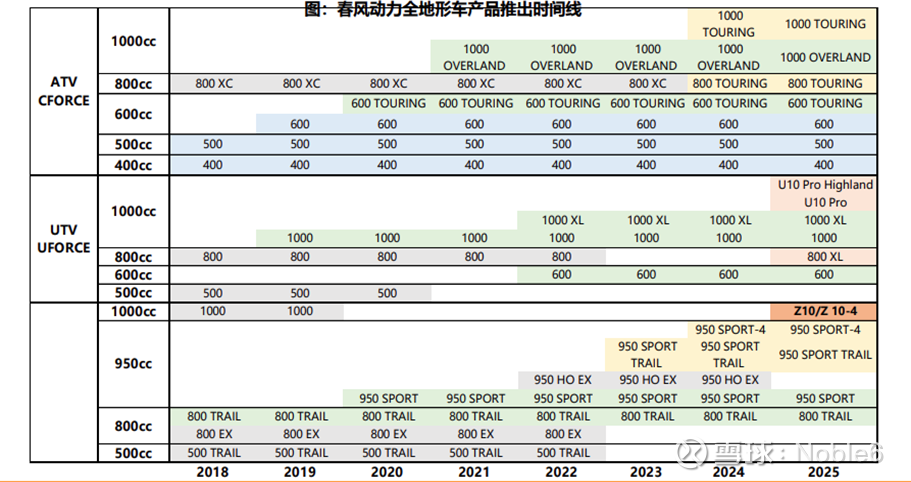

4、春风动力全地形车业务的优势

产品矩阵不断完善,25年开始突破高端市场

2026原有ATV平台迎来升级换代。全地形车高端新品

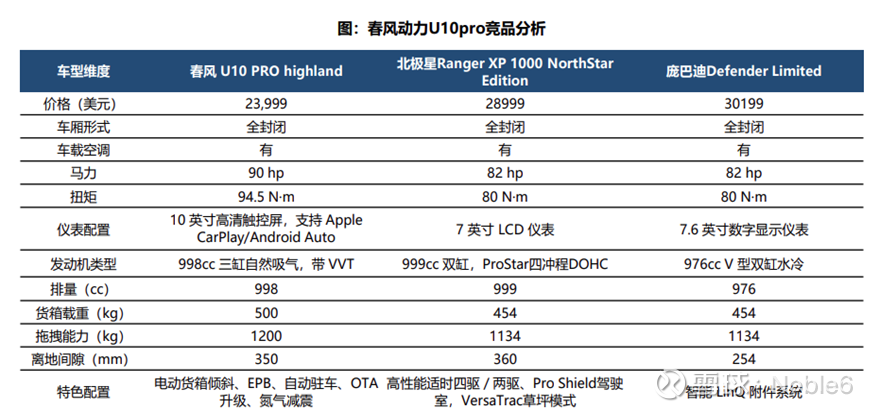

Z10系列26Q1发布如期进行,新车米兰展反馈火爆,后续订单超预期概率非常高,美国高端全地形车份额有望在未来2-3年大幅提升。现在单价有很大提升空间。

公司新平台首款产品U10pro北美订单火爆,验证公司产品力。Q3 U10pro销量接近万台,年化4万台,而市场此前对明年高端系列的整体预期才只有3.5万台!(来自调研纪要)

5、电动两轮车竞争格局:高端化、集中化

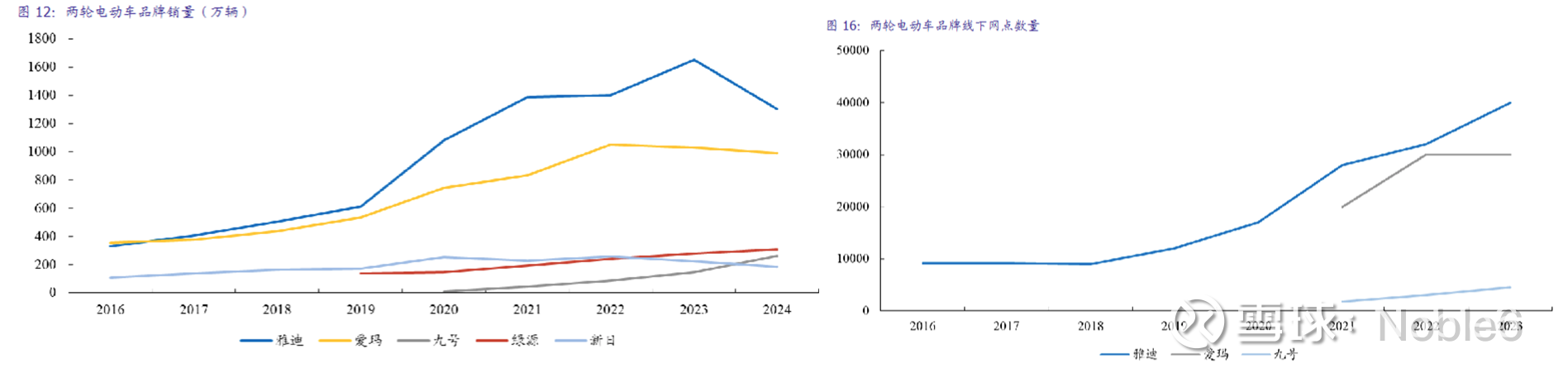

龙头市占率持续提升,“雅迪爱玛台铃”影响力突出。

自2019年国标更新后,电动两轮车行业逐步形成“雅迪、爱玛、台铃”三大品牌市占率领先的格局,且市场份额和其他企业拉开较大差距。雅迪品牌市场份额超过30%,爱玛品牌市场份额接近20%,台铃品牌市场份额超过10%,九号接近10%,新日品牌5%左右。

渠道为王特征显著

主流消费者在选购电动两轮车时看重线下体验,线下网点数量与销售规模一定程度上呈正向关联网点数量增加一方面依靠存量经销商拓店,另一方面则依靠发展新经销商,雅迪近年来通过发力发展新经销商支撑渠道数量的持续增长,爱玛则侧重于培育已有经销商,提高单个经销商开店数量。春风动力早期通过线上渠道实现差异化竞争,近年开始发力线下渠道。

6、电动两轮车竞争格局:车企间对比

盈利能力比较

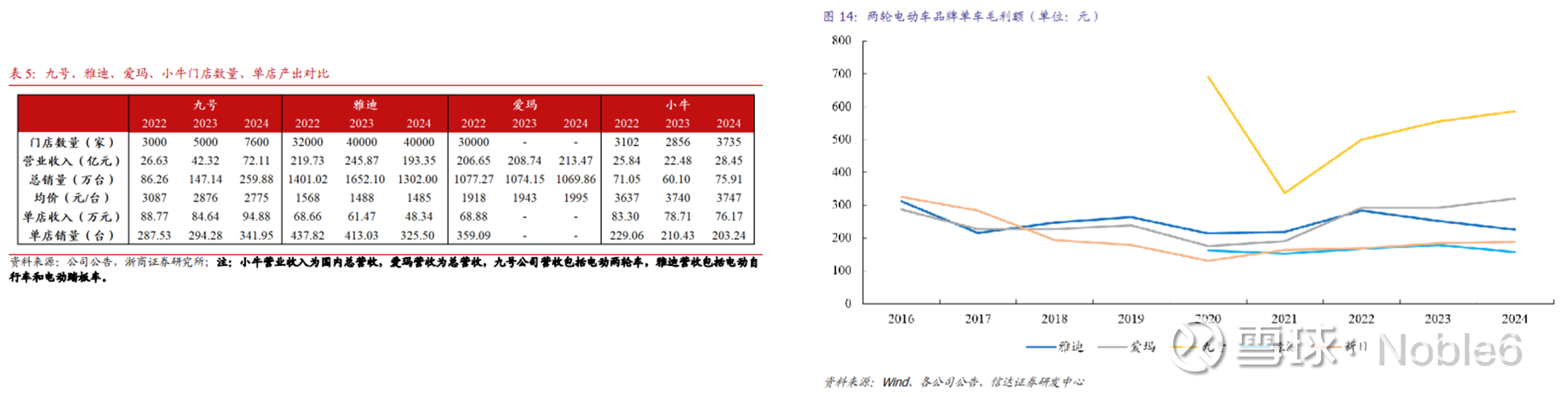

九号单车毛利额领先,主要来自品牌定位带来的溢价能力,雅迪与爱玛处于第二梯队,主要来自龙头供应链优势,而后则是其他头部厂商。单车毛利额分布梯队较单价分布梯队的分层更明显。

单店数据对比

对比两轮车企业单店收入,发现头部品牌雅迪、爱玛以及中高端两轮车品牌九号、小牛单店收入明显领先同行。头部品牌门店的单店产出更高,渠道盈利能力强导致份额集中。在渠道毛利率、租金、人工成本接近的情况下,门店主经营雅迪、爱玛、九号、小牛获取的单店利润也将明显领先经营其他品牌,从而推动渠道向头部品牌或者中高端品牌集中。

电动两轮车竞争格局:新进入者的威胁

随着电动两轮车高端市场的扩容,摩托车企业逐步发力电动两轮车市场,不容小觑春风动力2020年推出子品牌ZEEHO极核,从电摩产品开始,逐步向高端向入门级产品延伸,目前已具备电摩、电轻摩、新国标电自三类产品;极核销量:2025年预计50万辆,2024年全年销量为10.6万台,同比增长近4倍。

从产品端来看,极核这类新进入者相较九号暂时还未形成独特的差异化竞争优势。渠道端来看,电动两轮车目前销售主要以线下为主,极核门店数与九号、小牛仍有较大差距。极核如果能够发挥其在摩托车领域的优势,补强智能化的短板,通过优质产品在渠道端形成良好的口碑和赚钱效应,长期来看也是中高端电动两轮车市场不容小觑的玩家。

电动摩托车竞争格局

极核定位高端电摩/电自品牌,ASP与单车毛利领先同行。

ASP:24年极核ASP约0.37万元,同样定位高端的 九号/小牛ASP约0.28/0.34万元; 单车毛利:估算24年极核单车毛利674元,九号/小牛约500-600元。 渠道情况:截至2024年底,极核国内门店数量约800家,截至2025年6月约1000家,当前渠道数量接近20-21年的九号, 18年左右的小牛,渠道铺设还有广阔空间。

四、春风动力的护城河是什么?

1、长期运营与深耕——踏实做企业,发展永不止步

春风动力能从籍籍无名成长为国产摩托车行业领头人,核心在于构建了多维度、难以复制的管理运营护城河,涵盖战略定力、品牌建设、技术研发、用户运营、服务体系等关键维度。现在的春风门店已经在品牌形象、运营管理、服务水平等方面做到了行业数一数二的标准,可以对标大贸;那春风未来想做的,其实是用更好的服务态度和水准,全方位超越大贸,这份目标+眼界在国产摩托车厂家里同样十分罕见。

战略层面:长期主义的坚持与前瞻性布局

深耕大排量玩乐摩托赛道,首款车型失利后持续迭代,远离低利润通路车; 持股 KTM、合作国际团队,前瞻性布局技术与资源,不搞车海战术,吃透一个平台再升级。

品牌建设:国际化塑造与差异化定位

借 MOTO 2、3赛事夺冠提升技术口碑,差异化定位高价值市场。全地形车取得成功后将经验反哺摩托车,推动国产摩托车从仿制向原创与高端化转型。

用户运营:以用户为中心的全链路服务

快速响应需求优化产品,首推全液晶仪表、ABS;“放心订” 无理由退定 + 超长期质保建立信任;年200场安驾活动强化粘性。 打造 Prime 高端门店体系,区别于普通门店的基础服务,提供咖啡、头盔清洁、衣包收纳、送客加微信等增值服务,对标甚至超越大贸品牌服务标准

从平平无奇到行业翘楚,春风的成功并非偶然。

在国内摩托车市场快速崛起的年代,除了一味地迎合的消费者,厂家还应该探寻需求背后的本质,用前瞻性的眼光安排战略部署。春风似乎在解读市场趋势的嗅觉方面有着异乎于他人的敏感,这使得春风总能预判市场需求的走势,这一点对于一个摩托车制造企业来说,实在是太关键了。

坚持查缺补漏,为产品换代。初代650NK仪表拉跨,收到反馈后,春风立即给新款650NK适配了来自台湾的Koso仪表,精致和实用性共存,即便放到现在,这块仪表也很精致,可惜摩托车仪表已经迈入全彩液晶屏的时代了。消费者想要好看的,强力的街车/仿赛,春风就给消费者带来了250NK、250SR,以及450SR,完成了打开市场,再到从新手进行用户教育的产品闭环。

2、技术优势——持续投研发,从仿制到独步江湖

单论摩托车销量和营收能力,隆鑫、钱江,还有春风,他们都是中国摩圈的龙头企业,但通过年报上提供的数据,我们能发现春风的部分数据已经和友商拉开差距,甚至能位列行业第一。

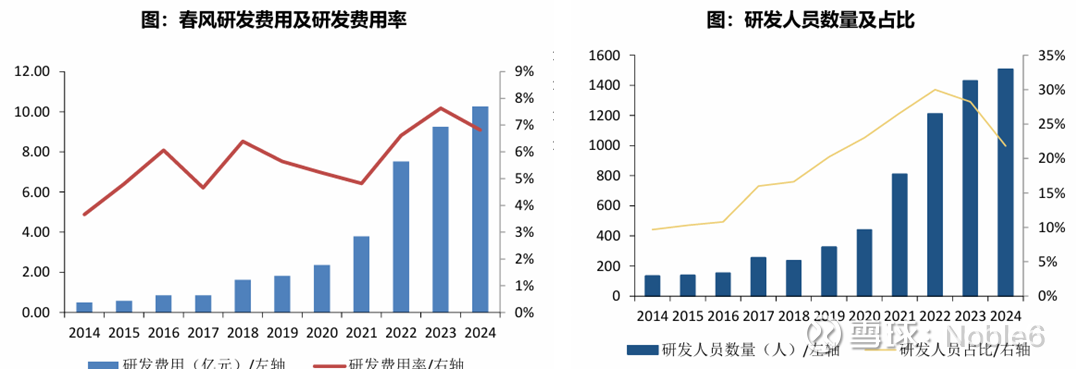

其中最显著的就是研发费用方面,目前春风的单季度研发费用大于钱江、隆鑫的总和的1.5倍之多,在二轮车行业乃至整个汽车行业里研发费用率一样处于前列。

2013年与奥地利顶级越野摩托车品牌KTM深度合作,承担整车制造及核心部件供应的代工业务,取得KTM990发动机专有技术。KTM现在已经破产了。

春风动力自成立之初即明确拒绝长期依赖贴牌业务,打造CFMOTO核心自主品牌。通过持续优化与拓展产品矩阵,逐步构建起涵盖125cc至1250cc的全排量、多用途产品布局。

250-450-675-750的平台升级,体现过去4年春风的技术水平有本质提升,20-22年为春风研发扩张期,在2-3年的平台研发周期后兑现为产品力的提升。

玩乐型摩托车是需要技术的产品,发动机是最具核心壁垒环节。 自主研发发动机平台需要2-3年时间,在既有平台上研发新车需要1年左右,同排量不同车型一般基于同一发动机平台开发,差异主要体现在参数调教的不同。

产品层面在欧美主打高性能系列,产品性能比肩国际大牌。在摩托车文化底蕴深厚的欧美成熟市场,陆续推出了450SR、 675NK、800NK等高性能车型,譬如今年6月在法国超越了Suzuki、Ducati、KTM等老牌厂商,成为法国市场上销量第六名,是销量最高的中国摩托车品牌

2025年米兰EICMA车展上,春风动力推出公升级概念车V4-SR-RR,彰显公司高技术水平,发力高端市场,向杜卡迪、阿普利亚、BMW的顶级产品发起冲击,春风动力展台也是整个米兰摩展热度最高的展台之一。

3、渠道布局

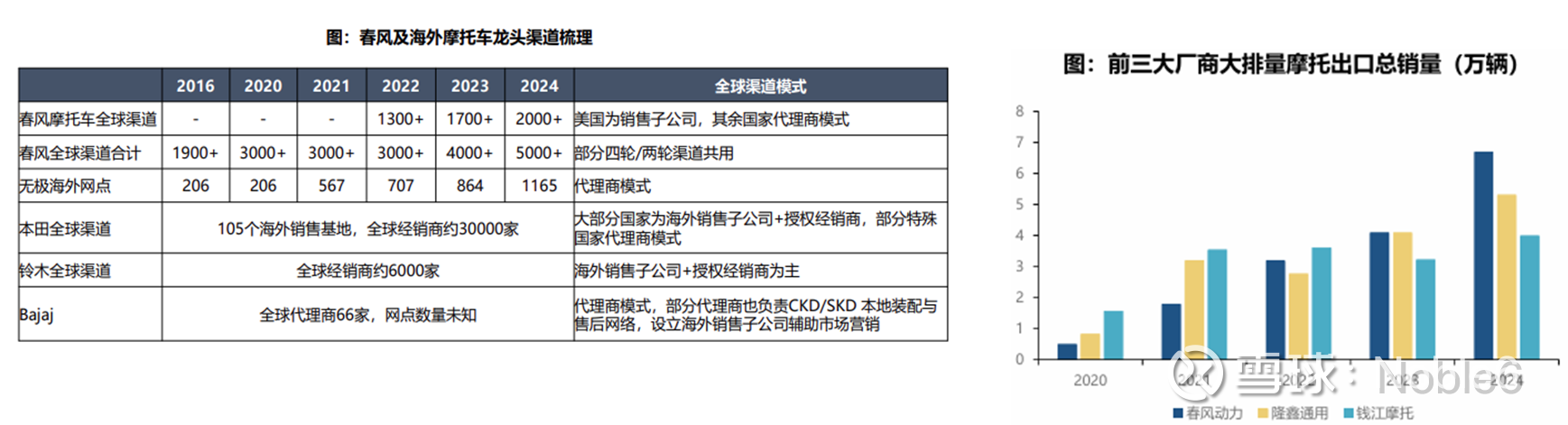

从海外渠道铺设节奏来看,16-20年,春风全球渠道从1900+家增长至3000+家,前期的渠道铺设为21年起出口爆发提供支撑。

春风摩托车全球渠道持续开拓,截至2024年已有2000+海外渠道,四轮+两轮合计国际渠道 5000+,24年海外销量在中国品牌中领先。

大幅领先于钱江、隆鑫,且覆盖全球,这一优势也是由于全地形车已经做到全球第一梯队,使得春风有能力在多个市场同步爆发,而这一能力是其他国内竞争对手所不具备的。

对标海外龙头来看:

网点数量:本田全球经销商网点约3万家,铃木约0.6万家,春风相比仍有较大差距;

渠道模式:日系车企以海外销售子公司+授权经销商为主(春风美国模式), 而印度系车企以代理商模式为主,且部分代理商负责海外本地装配,和中国出口模式类似。

五、后续跟踪指标&核心驱动力

核心驱动力:

1、全球大排量摩托市场中国企业份额、公司出口份额

2、全地形车市场公司提价情况

3、电摩销量

全文完。