关于中远海特的主要投资逻辑

一、公司简介

拥有全球规模最大、船型最齐全的特种运输船队,综合实力全球第一。公司运营船舶涵盖多用途船、重吊船、半潜船、纸浆船、汽车船等179艘,总载重吨达762.5万载重吨。

依托“三核三链”战略,公司聚焦新能源产业、先进制造、大宗商品三大核心领域,2024年航运主业收入占比达91.49%,毛利润贡献超82%,其中高附加值货种(风电设备、新能源汽车、大型模块)占比提升至45%。

二、所处行业

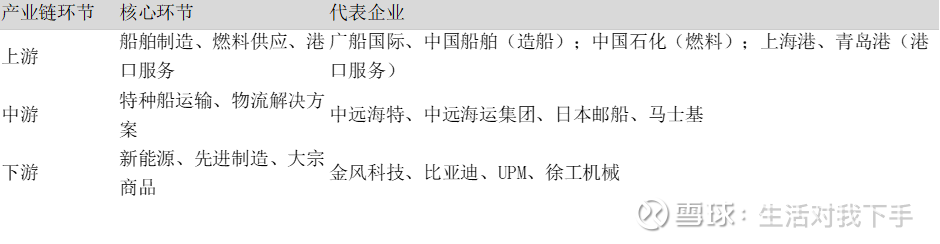

公司属于特种航运行业,主要服务于超长、超重、超大件及特殊运载要求的货物,涵盖多用途重吊船、半潜船、汽车船、纸浆船等专业船型,运输货种包括风电设备、钻井平台、新能源汽车、纸浆等。与集装箱船、干散货船等市场相比,特种船市场规模相对较小,但周期性波动较弱,供需关系更稳定,且技术门槛高、客户粘性强。行业产业链如下图所示。

行业核心特征体现为“小市场、大龙头”,头部企业通过专业化船队与产业链延伸构建竞争壁垒:特种航运市场因货物运输的定制化需求,对船舶适货性、技术装备及运营经验要求极高,行业集中度逐步提升。全球特种船市场前五大企业控制58%运力,而公司在半潜船(全球第二)、重吊船(全球第一)、纸浆船(全球第二)等领域占据领先地位。

行业处于成长期。需求端方面,全球能源结构转型推动风电、光伏等新能源设备运输需求激增,中国汽车、工程机械等先进制造产品出口持续高增。2023-2025年,中国风电设备出口增速超40%,新能源汽车出口量从300万辆增至600万辆以上,带动多用途船、汽车船需求爆发。供给端方面,2025年全球特种船新船订单同比下滑54%,而15年以上船龄运力占比超40%(半潜船43%、多用途船57%),老旧船舶淘汰与环保改造进一步收缩有效运力。

三、主营业务

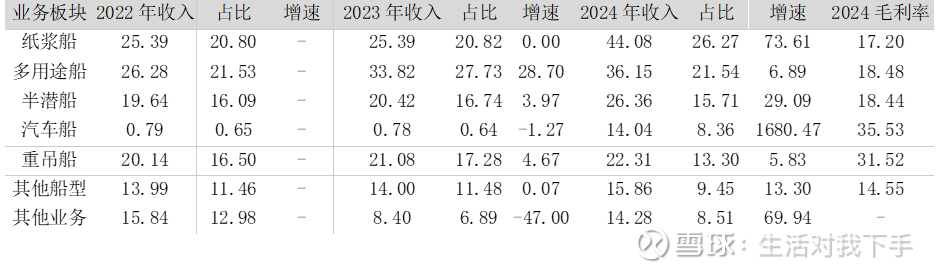

从2024年数据来看,纸浆船(26.27%)、多用途船(21.54%)、半潜船(15.71%)、汽车船(8.36%)构成公司主要的收入来源。

2025年,公司1-3季度营收达166亿元(同比增长37.92%),全年预计突破200亿元;三季度归母净利润13.29亿元(接近2024年全年15.3亿元),扣非净利润同比增长超30%,主要得益于新船入列(全年预计接船50艘以上)、长协货源稳定及高附加值货种(储能柜、风电设备)拉动。

目前,公司的最大货种为纸浆,营收较为稳定,占货源结构的60%,而新三样(电力设备,风电,汽车)占比约为40%。存量纸浆船70-80艘(运力世界第一,市占率50%),汽车船30艘(年运输70-100万辆汽车,占中国汽车出口10%-15%),多用途船与重吊船未来预计合计80艘,运力充足。

未来公司新增运力方面将以重吊船、汽车船为主,不再新增纸浆船。重吊船主要运输大型风电设备和储能柜。

四、投资逻辑

1、战略层面

在中国先进制造出口不断强化的趋势下,特种运输船成了必选项,是淘金时代的铲子。在中国消灭了存量海洋霸权后,行业的增长空间将彻底打开。

2、行业层面

行业壁垒方面,集中度高壁垒高(造船周期长,港口资源约束,行业格局成熟无暴利吸引新玩家),新竞争者较少。公司背靠强大的船舶制造基地,在横向份额扩展的过程中具有成本优势(新船替代旧船)。增长空间方面,只要中国先进制造出口的大方向不变,且地缘格局发生重大改变后,行业的增长空间将进一步打开。

3、公司层面

公司作为国内唯特种运输龙头,相比于其他地理位置更远的外国船公司具有天然的地理位置和运力规模及造船成本优势,能够充分享受到时代红利。此外,运力等于船舶数量,而船舶作为固定资产,在当下信用货币体系受到冲击的时代背景下,其重置成本可能会引发价值重估,带来资产负债表的隐性扩张和相应所有者权益的扩张。

4、估值层面

市场目前的估值仍是按照传统纸浆船运输行业进行的估值,其成长性和未来的运力部署方向所产生的潜在收益并未充分体现。此外,高股息率也为二级市场的购入提供了一定的安全边际。