给岁月以文明a

· 广东

$*ST太和(SH605081)$ 有人说股价低于接盘方接盘价就是无风险套利,那样还是太年轻。有时候接盘方的价格是不真实的,需要看情况。例如太和水转让价格29.18元,转让时候股价才9.75元,溢价三倍有余,难道真的是接盘方超级看好以至于花大价钱买壳股吗?

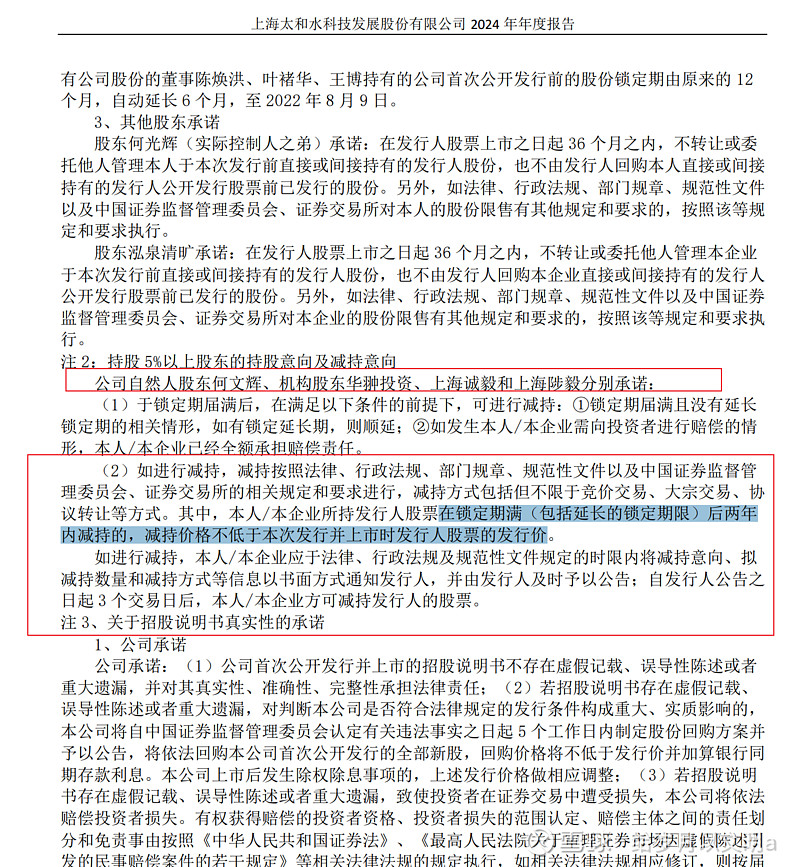

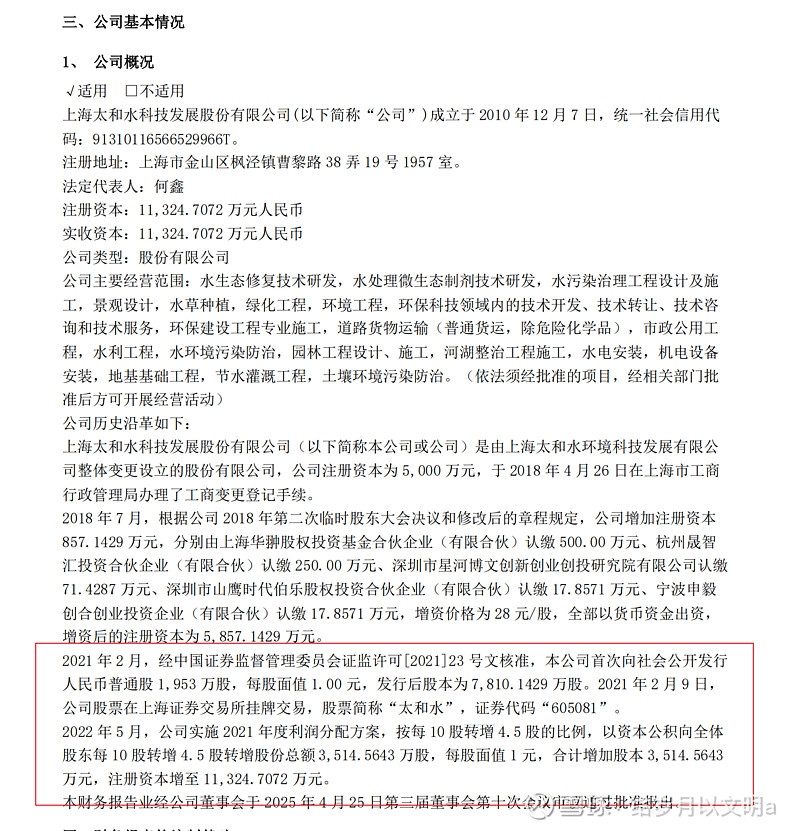

答案其实在年报已经写了,年报第58页:企业所持发行人股票在锁定期满(包括延长的锁定期限)后两年 内减持的,减持价格不低于本次发行并上市时发行人股票的发行价。太和水21年发行价格43.3元,2022 年 5 月,按每 10 股转增 4.5 股,除权后发行价 =(原始发行价−每股现金分红)/(1+转增比例)=(44.3-1)/(1+0.45)=29.17元。巧不巧,转让价格是29.18元,就比发行价格高0.1元![]()

SO太和水的转让价格大概率不是真实转让价,无法作为接盘方投入的成本去估量接盘方对该壳股未来的预期程度。

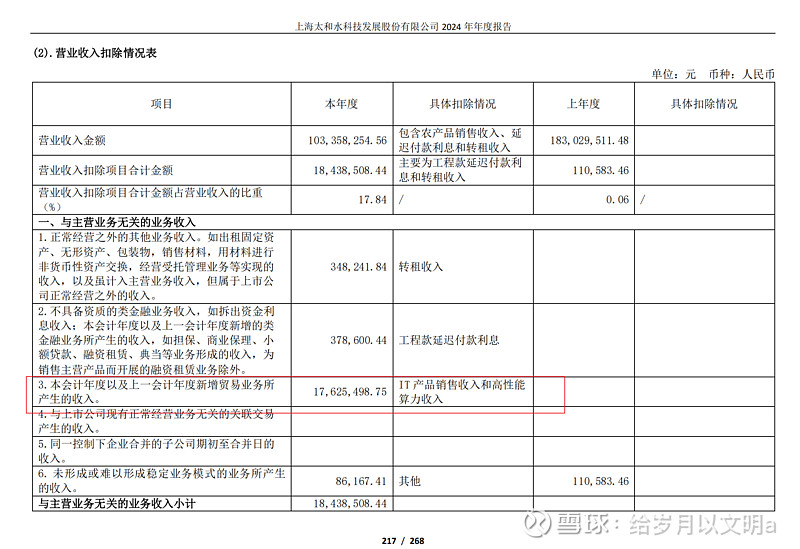

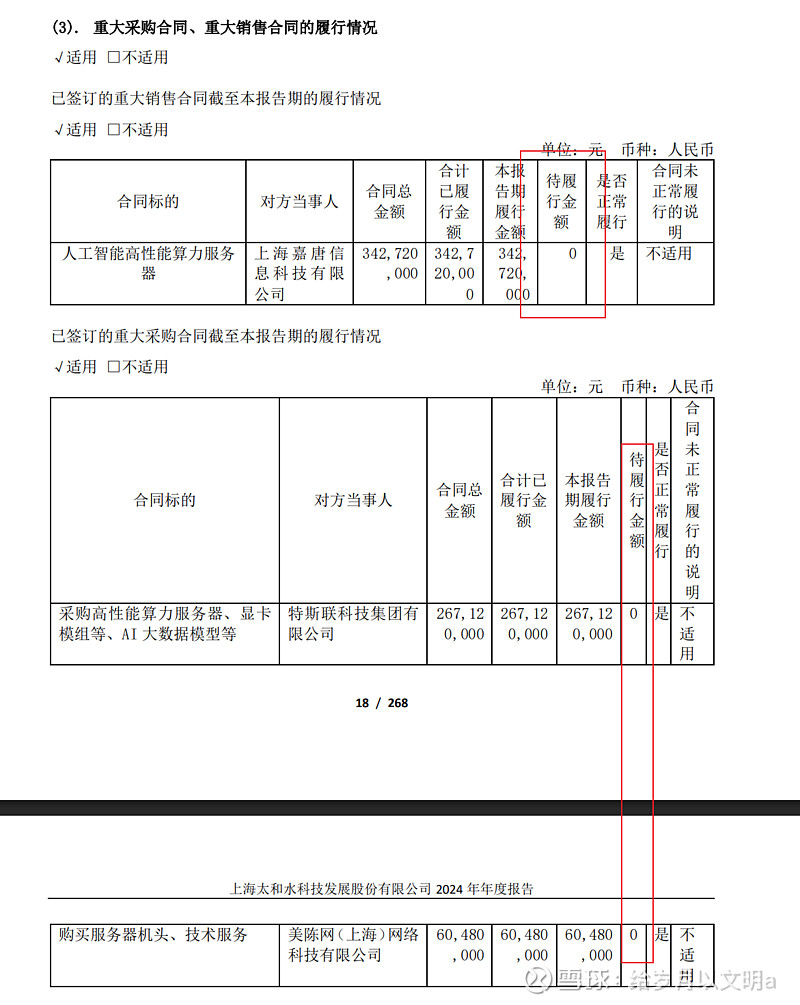

另外这股原本的算力订单是算业绩的,不过是过票的贸易收入按净额法算,并且还被认为与主营业务无关给扣除了,所以不用想着这公司靠洗澡蟹的算力订单来凑3亿。

当然,太和水壳很干净,除了5亿多应收款有一定比例收不回,账上一亿多现金够用,就算啥也不干,这个主营业务亏着多接点对公订单也能刷上3亿明年摘帽的。私募接盘让它去搞经营还是太困难,比较大的概率是不确定的未来再次卖壳。