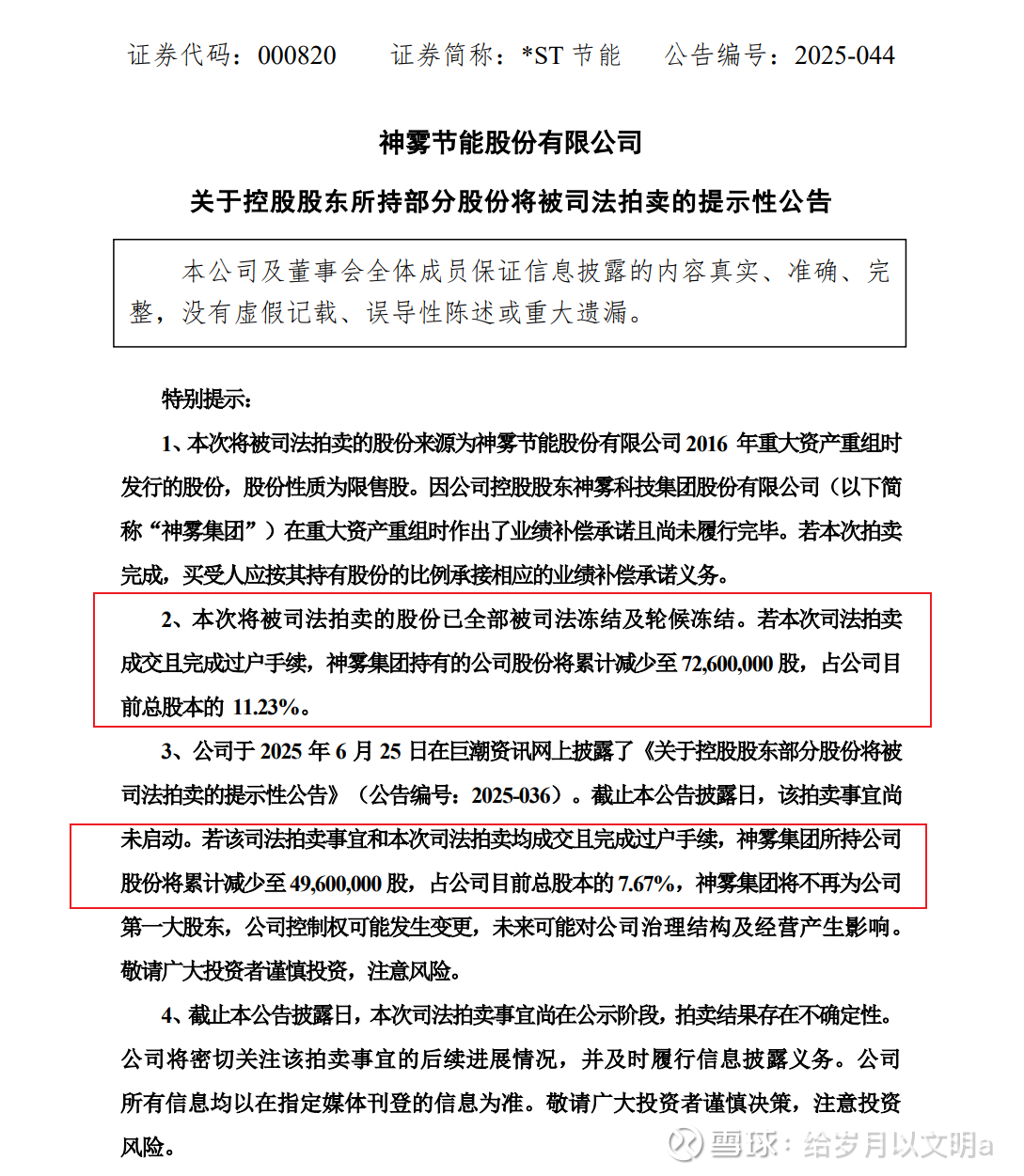

关于天风节能的控股权变更猜想

1、先看看当前上市公司的股权结构:

10大股东7个限售股,3-6股东一看就是以前年度某个时间点套进来万年没解套且暂时无法解套的,可以忽略。股权集中在大股东神雾科技集团(25.26%)和二股东武汉璟晖(11.81%)上。谁拿捏了这两公司的股权,谁就是控股股东。

2、大股东神雾科技集团(25.26%)股份的当前情况:

7月24日,在阿里拍卖上拍卖公司控股股东神雾科技集团持有的 23,000,000 股公司股票 (占神雾集团所持公司股份总数的 14.15%,占公司股份总数的 3.56%);

8月14日,在淘宝网上拍卖公司控股股东神雾科技集团持有的 90,000,000 股公司限售股(占神雾集 团所持公司股份总数的 55.35%,占公司目前股份总数的 13.92%)

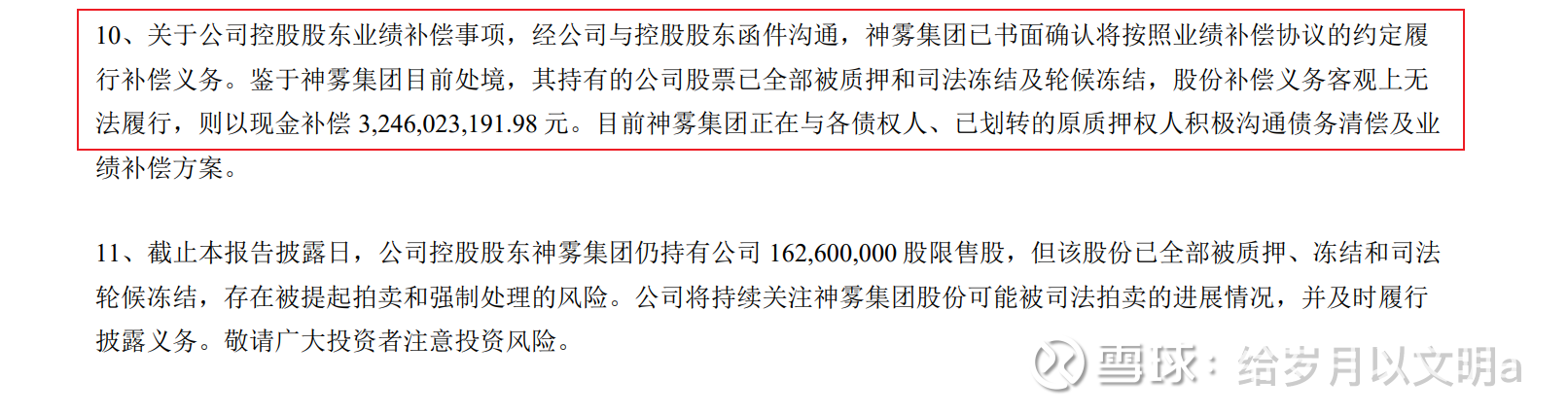

显然,谁拍走这部分股权,谁就是明面上的公司控股股东。当然,拍走公司股份的承接人过户后需要连带按其持有股份的比例承接相应的业绩补偿承诺义务。(如果同一方拍走股份,那么股份占比17.48%,占大股东股份比例69.2%,按年报披露的业绩补偿金额看需要承接22.46亿的业绩补偿![]() )

)

SO潜在股权拍卖方压根不怕有人来抢,有种你抢了股份。。。抢了你也还不起业绩补偿款。

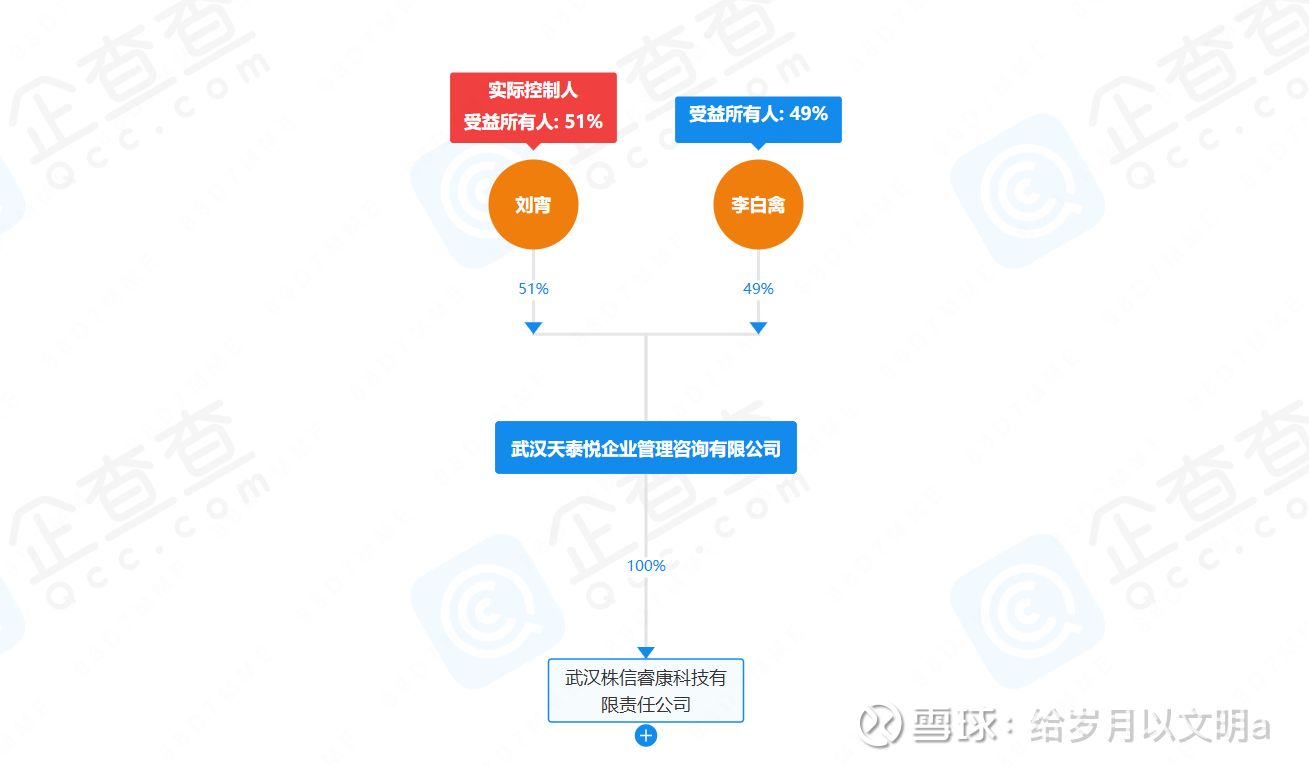

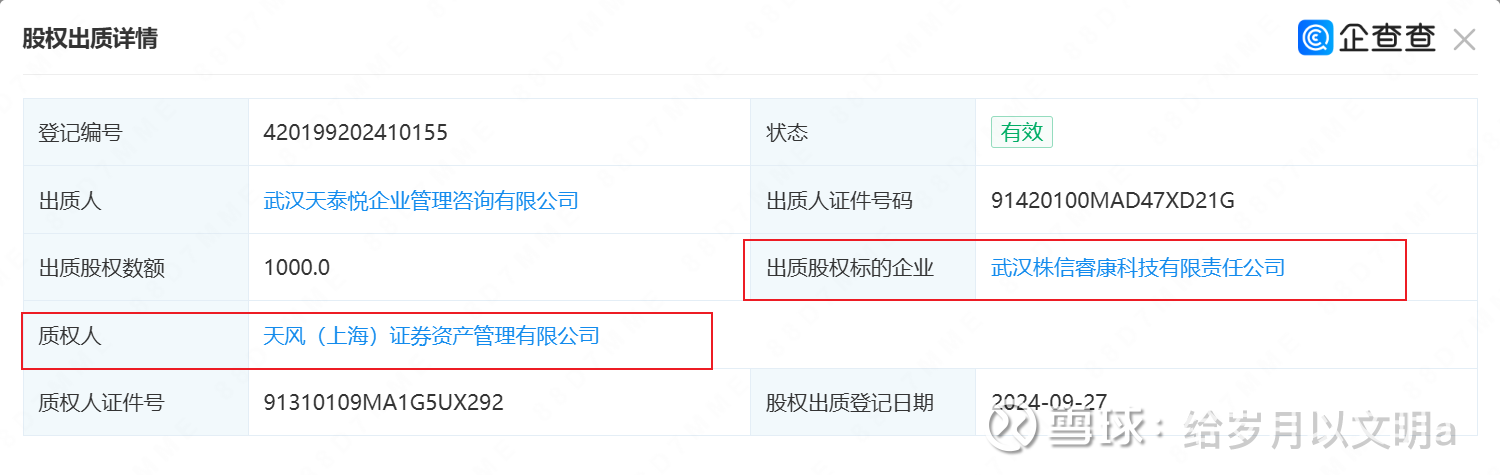

3、再来看看二股东武汉璟晖(11.81%)的情况:

可以看到二股东早就把上市公司的股权质押出去了,质押给了武汉天泰悦企业管理咨询有限公司。那么这家公司的股权如何?

武汉天泰悦只有一个全资子公司,也就是它的全部身家都在这个子公司上,然后这个子公司的100%股权出质给了天风证券资管。等等?天风证券?好熟悉的名字,在哪看过呢?![]()

4、翻翻公司最近的管理层变动公告:

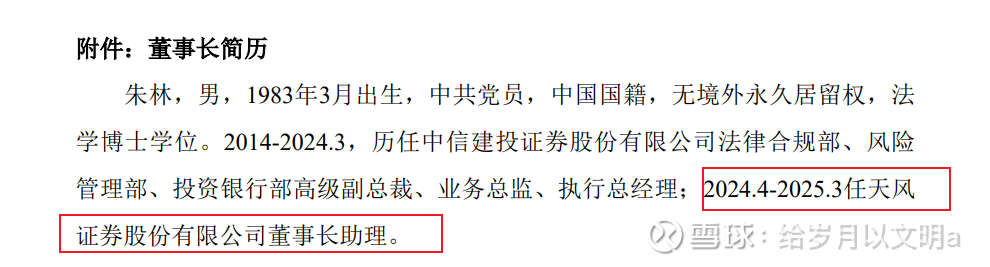

5月20日,董事长变更为朱林,上一份工作是天风证券的董事长助理,无缝衔接进来公司。

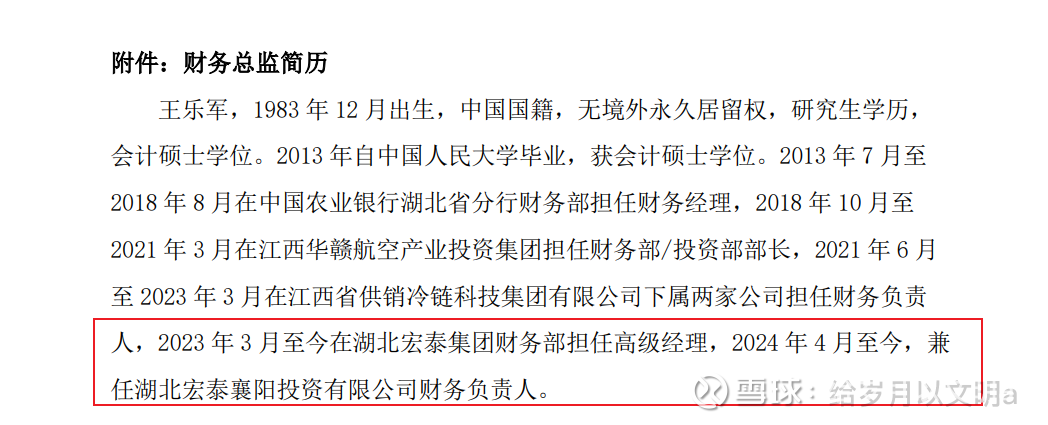

5月20日,财务总监变更为王乐军,他同时是湖北鸿泰集团的财务负责人。

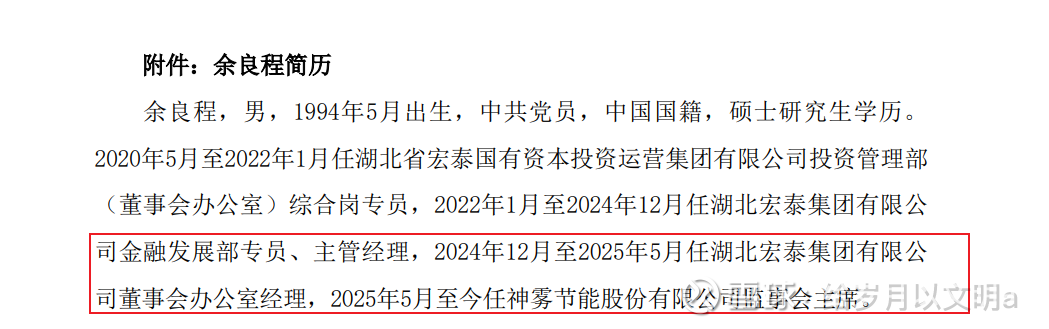

7月3日,把5月才入司做监事会主席的余良程提升为非独立董事,他上一份工作是湖北宏泰集团的董事会办公司成员。

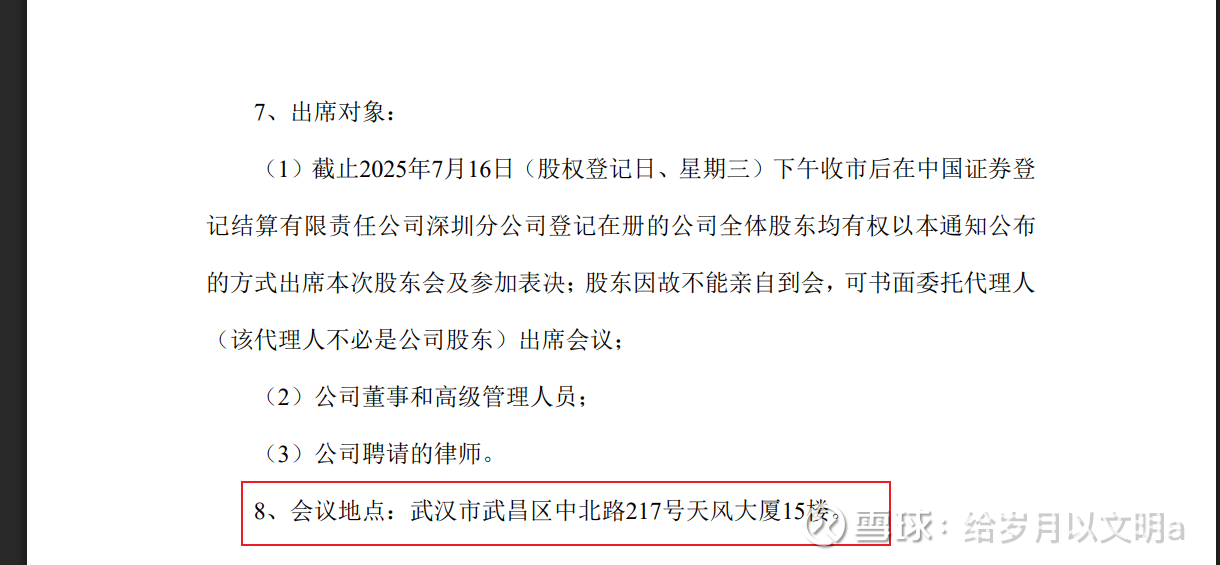

7月21日召开股东大会,地点在天风大厦,天风大厦看名字就知道,是天风证券投资建的。

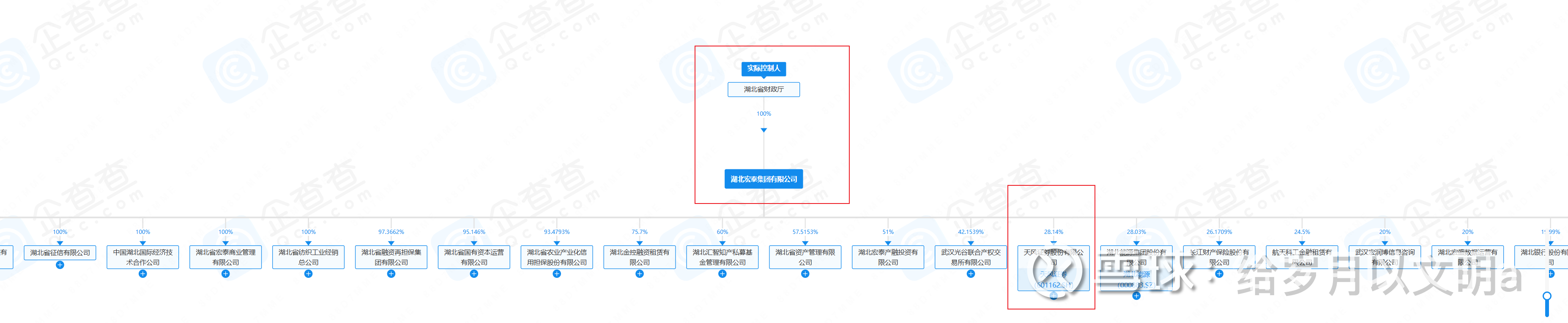

那么湖北宏泰集团又是?

湖北宏泰集团就是湖北国资委。湖北省财政厅100%持股湖北宏泰集团,同时湖北宏泰集团是天风证券的控股股东,天风证券的实质控制人一样是湖北省财政厅。

嗯就差在上市公司内部组建党委会开党会了。

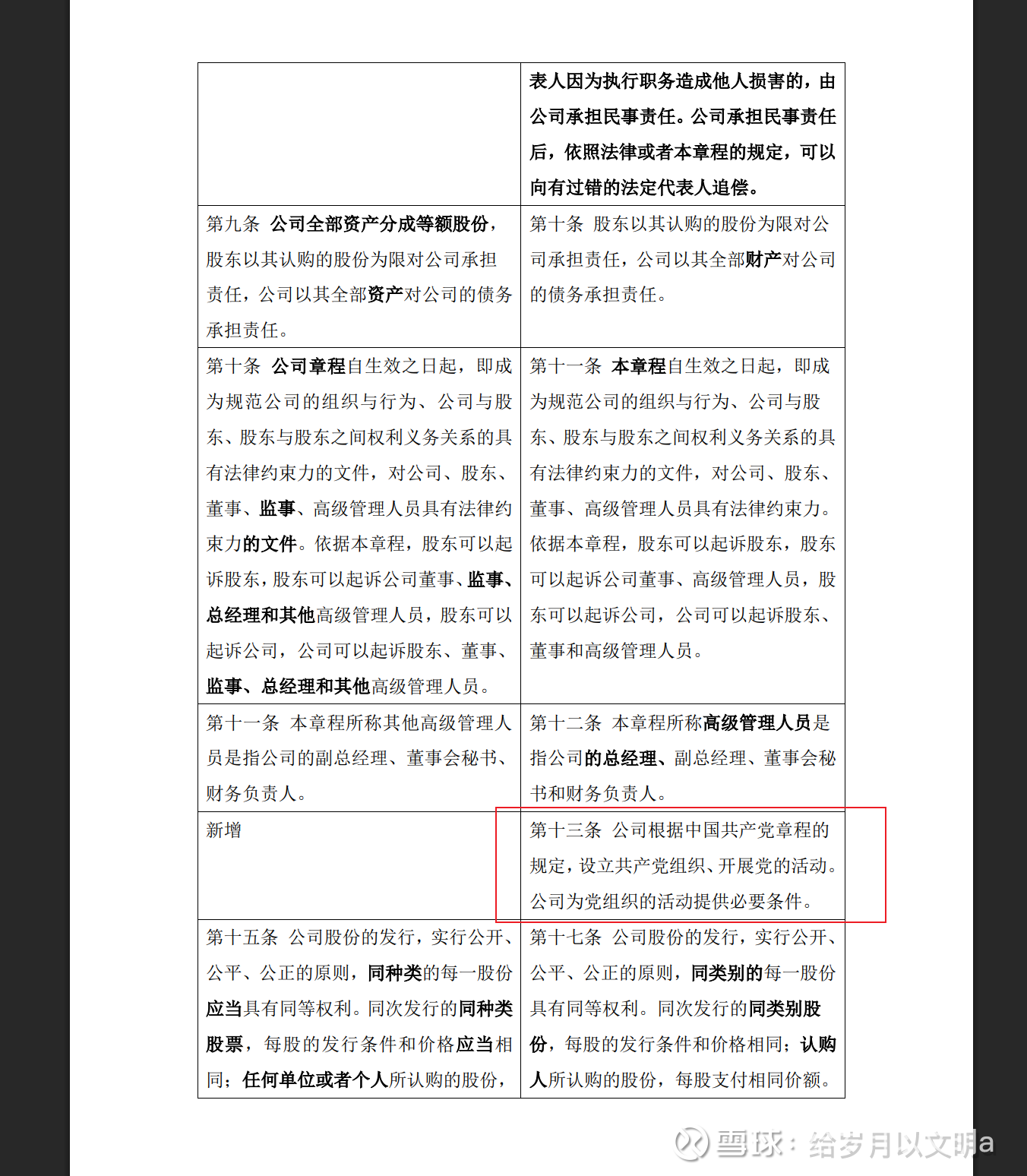

什么?公司7月3日修订公司章程新增了支持党组织活动的章程?好家伙![]()

5、那么把以上信息串起来就是:

一、湖北国资已经明面上就入驻上市公司,经营管理层基本都是湖北国资委的人,湖北国资委掌控公司的一切经营活动;

二、大股东股权近期拍卖,谁拍走谁就是真正的控股股东;

三、当前二股东武汉璟晖持有的上市公司股权,实质上间接性被湖北国资委掌控。(预计未来的股权转让路线为:三方债务转让和解的方式,武汉璟晖、武汉天泰悦通过转让上市公司的股权解除全资子公司武汉株信睿康在天风证券处的质押)。武汉璟晖、武汉天泰悦和天风证券有诸多关系,武汉株信睿康原本的股东也是武汉璟晖,武汉株信睿康跟天风证券子公司共同对外投资。预计目前的债券债务关系本身是武汉国资为谋求上市公司股权所做的布局。

四、拍走股权之人,需承担22.46亿业绩补偿款。你有能力你就拍,一出手可就是非局中人不能承担之痛![]()

以上四点结合,大胆判断下个月拍卖过户后,神雾节能就改名天风节能。(宏泰节能不太好听![]() )

)

6、关于保壳OR业绩爆发:

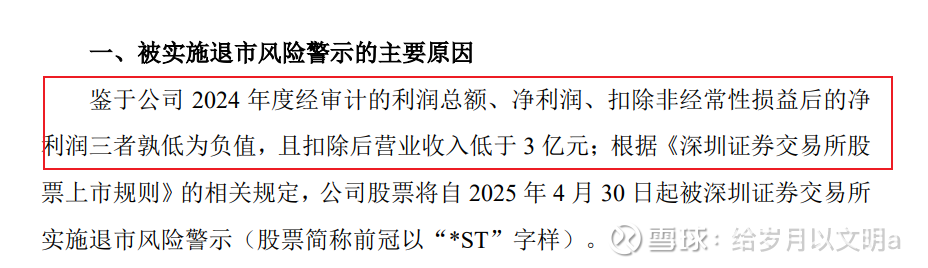

首先公司被ST的原因仅有一条:利润总额、净利润、扣除非经常性损益后的净 利润三者孰低为负值,且扣除后营业收入低于 3 亿元。

也就是说,今年收入干够3亿就摘帽。那么公司可以干够三亿吗?答案是可以的,甚至还可能多了。

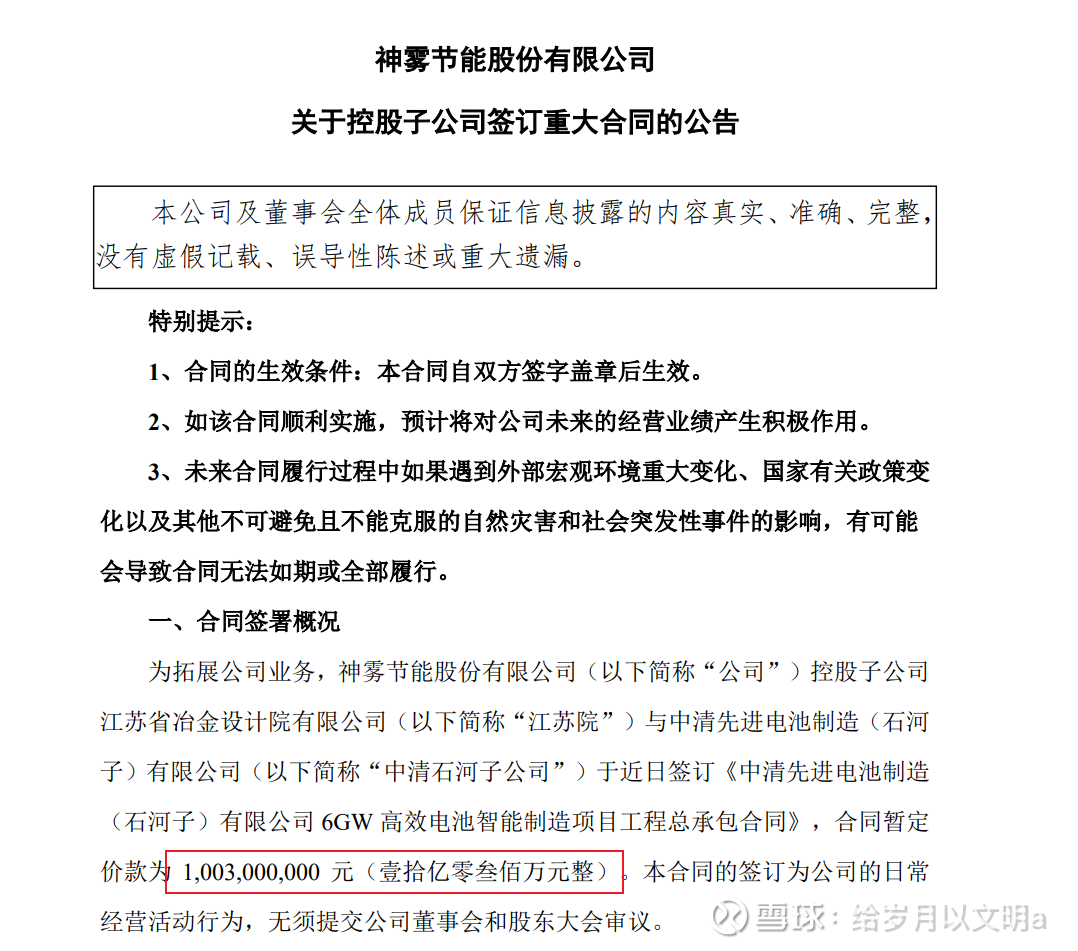

一月份公司控股子公司江苏院与中清先进电池制造(石河子)有限公司签订了合同,金额10.03亿。。也就是如果按工程进度确认收入的话,今年工程完工个1/3也就够三亿了。

我们再看看这个合作方的项目是不是能落地?

嗯地方国资委参股3.8462%,有地方的支持在的。另外这公司干的光伏,是不是很眼熟?

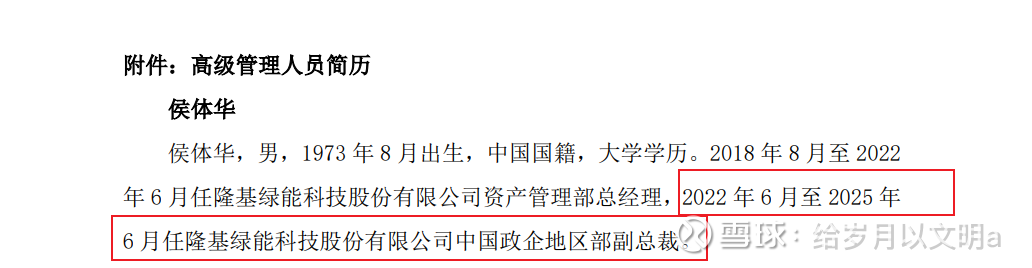

公司月初刚把光伏龙头隆基绿能的副总裁挖来了。挖个干光伏的副总裁来做高管干嘛?当然是这个10亿项目需要用到光伏人才咯~侧面印证项目是推进落地中,今年确认个1/3收入就保壳了,如果确认个50%收入是要业绩暴增的。。。

7、个人猜想:拍走股权需要承担巨额业绩补偿,but业绩补偿并不一定是需要现金补偿的,预计很可能国资拍走股份,再与神雾集团沟通如何资产、股份代偿,但这都是小事,股份才是大事,业绩补偿可以慢慢来。至于国资如何收回今年投入的成本?那当然是以后通过重大资产重组赚回来啦。

anyway,这个股刷一刷公告,感觉股权变更已经确实到关键节点,也许一场好戏正拉开帷幕。前排板凳坐好,一手可乐一手爆米花开看。