给岁月以文明a

· 广东

$*ST亚振(SH603389)$ 一个股上涨是市场多种力量多个逻辑合力的影响。不知道别的资金买入这个股的预期是什么,反正我是看着重组来的,这里对比一下市场上的几个同模式股权重组个股浅聊一下上市公司业务重组的方向。

从市场上股权转让+要约收购模式下各个公司的业绩承诺可以看出重组的方向:

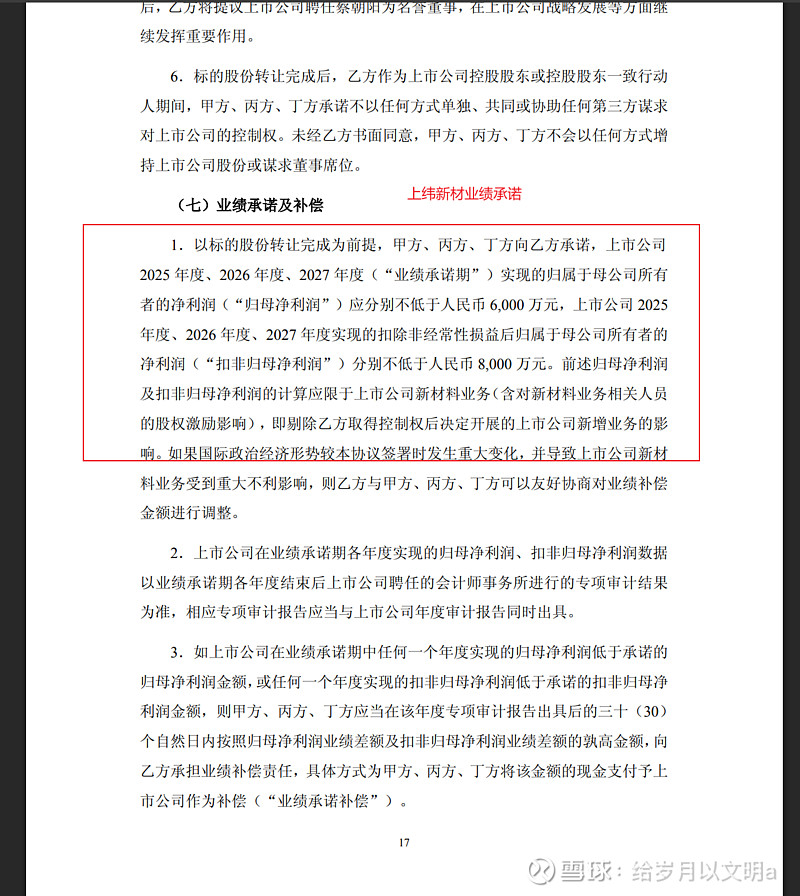

1、上纬新材:要求限于上市公司新材料业务(剔除控制权转让新业务的影响)25、26、27年每年扣非净利润分别不低于8000万;

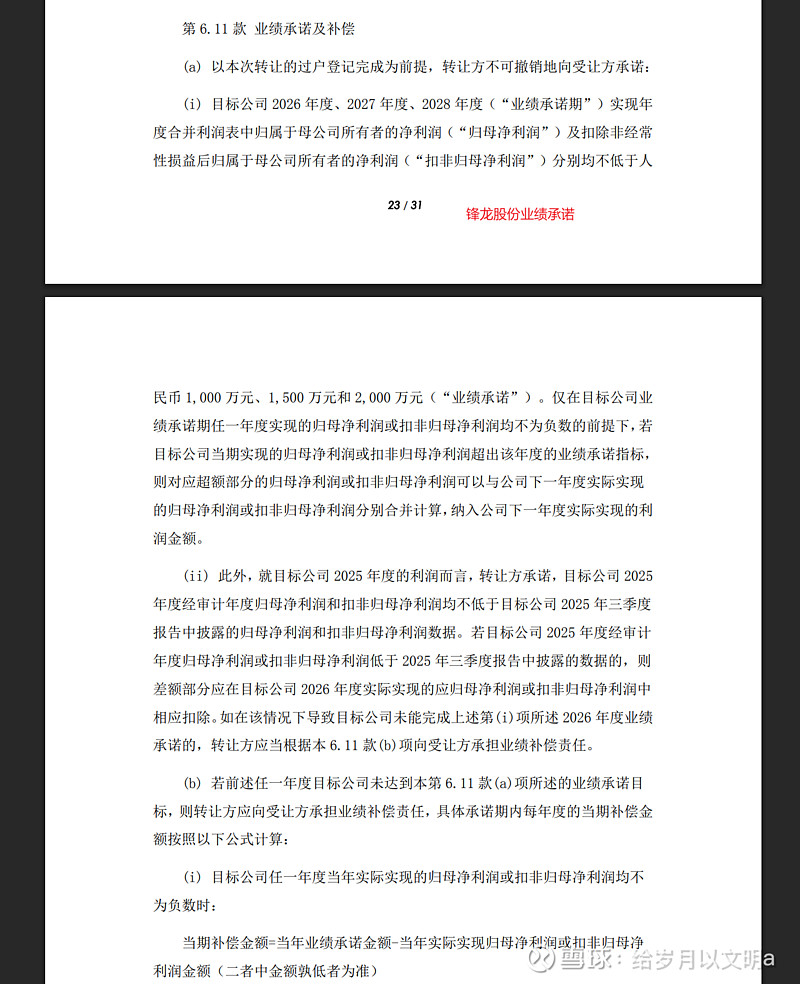

2、锋龙股份:要求上市公司剔除剔除受让方取得目标公司控制权后给予业务赋能或机器人相关新增业务(如有)的影响后26、27、28年扣非净利润分别不低于1000万、1500万、2000万;

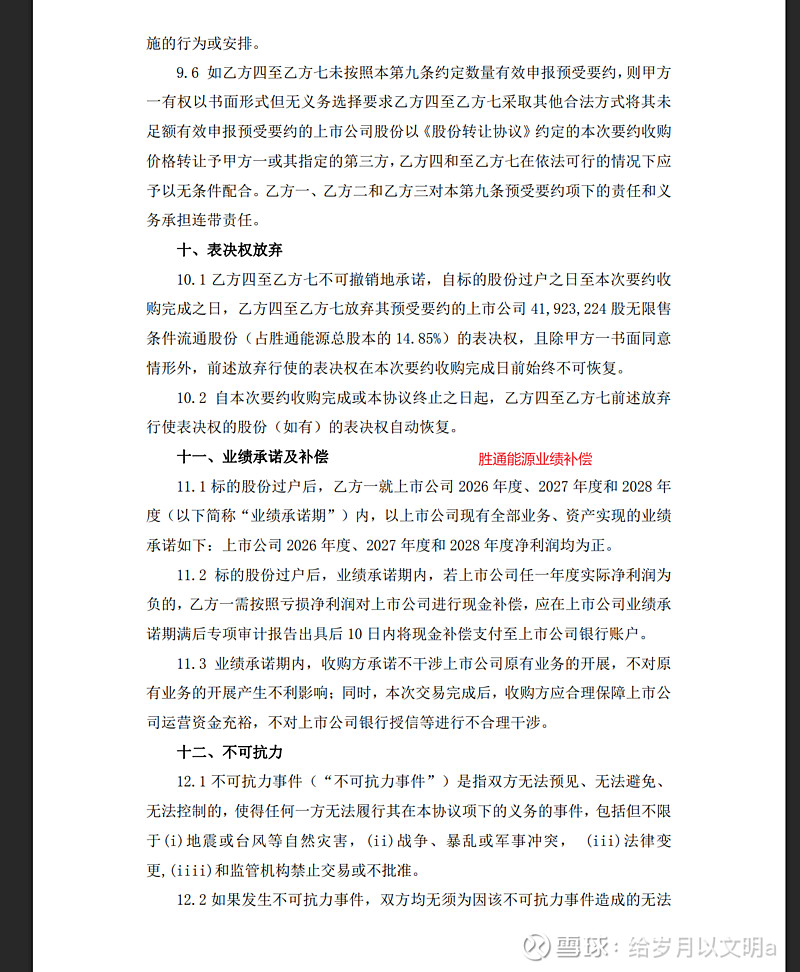

3、胜通能源:上市公司原有业务必须保证26、27、28年净利润为正;

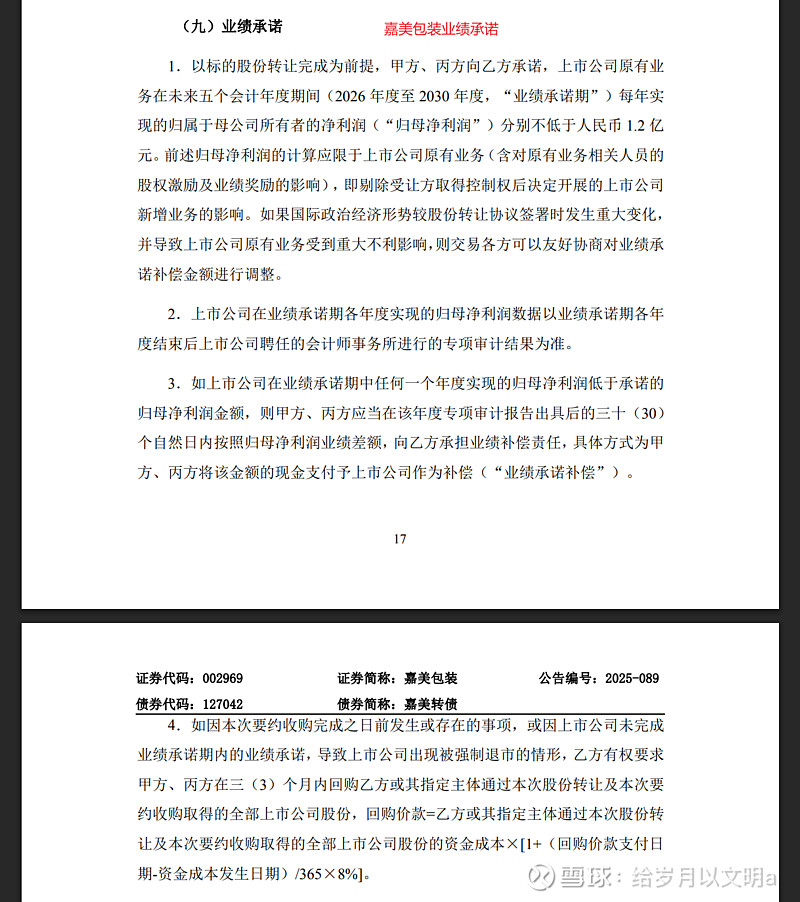

4、嘉美包装:上市公司原有业务在未来五个会计年度期间每年净利润不低于1.2亿。

从以上业绩承诺可以看出,这几家未来都依然保有上市公司原主营业务,它们的重组方向是用母公司的主业与上市公司原主业形成协同作用带动上市公司估值拔升。

那么反观亚振:吴涛在收购亚振时没有要求原股东出具业绩承诺,没有对原本的家居业务业绩进行任何要求。从以上对比就可以看出来,吴涛从头到尾都不care上市公司原主业,家居业务再差涛哥都有办法保壳摘帽且未来对亚振来说家居业务有它没它没差别。因此亚振的重组方向一定是剥离上市公司原主业的家居业务,会进行完全性质变化的重组。