给岁月以文明a

· 广东

$*ST亚振(SH603389)$ 果不其然,涛哥轻轻松松一个季度就能保壳,有没有家居都没有影响。

在收入板块,预告收入均值是5.95亿,亚振的家居业务每个季度是稳定五千万左右收入,意味着Q4增加的4.37亿里,有3.87亿是矿业收入,若家居业务维持去年的业务量不变,全年矿业收入预估是3.93亿,占比66%已经过半,亚振已经成为名副其实的矿业收入占主要业务的公司。

在利润板块也是牛逼。矿厂产能爬坡期通常生产成本较大使得毛利率大幅度下滑导致大额亏损,亚振的家居业务往年四季度在包含减值后都会亏6000万,而今年Q3报表扣非利润亏损3355.48万,年报扣非利润亏损5250万到7850万,年报扣非利润取中值是6550万,等于Q4扣非利润只亏了3194万,按往年的家居业务情况可推算出Q4的矿业收入在产能爬坡期就盈利2800多万,要知道这可还是产能释放阶段,按产能规划,广西锆业产能释放后一年收入可以达到20-27亿,到时候光广西锆业的利润就足够支持市值。

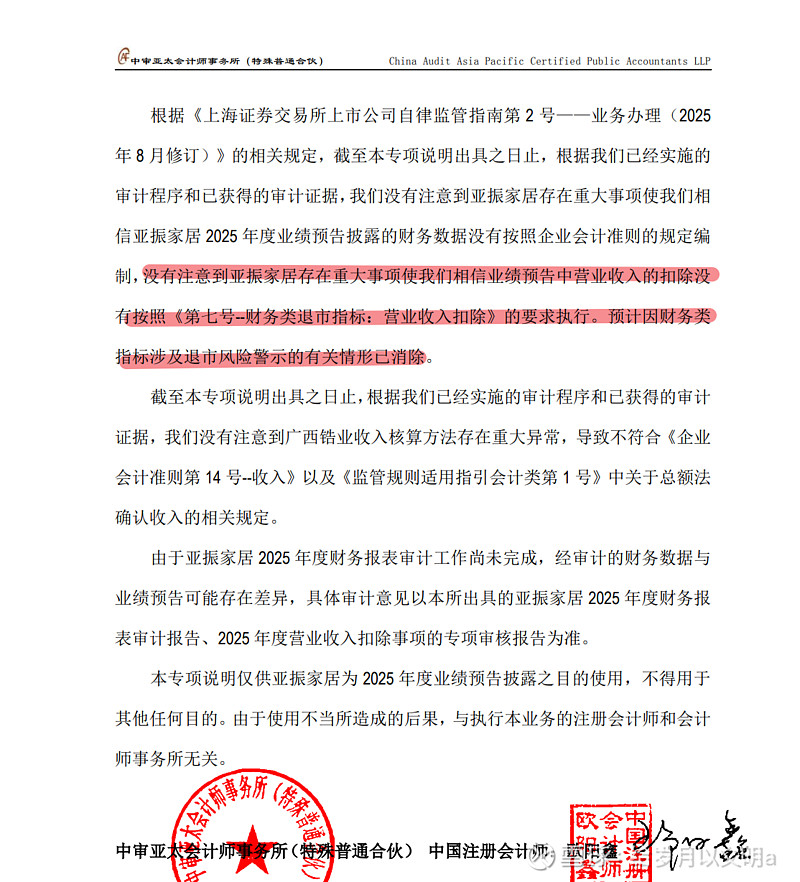

审计方面毫无问题,年报审计单位中审亚太会计师事务所直接就给定“预计因财务类指标涉及退市风险警示的有关情形已消除”的结论。接下来就是静待涛哥下一步的重组动作了。

后续重组四部曲:剥离家居,注入资产,迁址改名,域潇矿业。