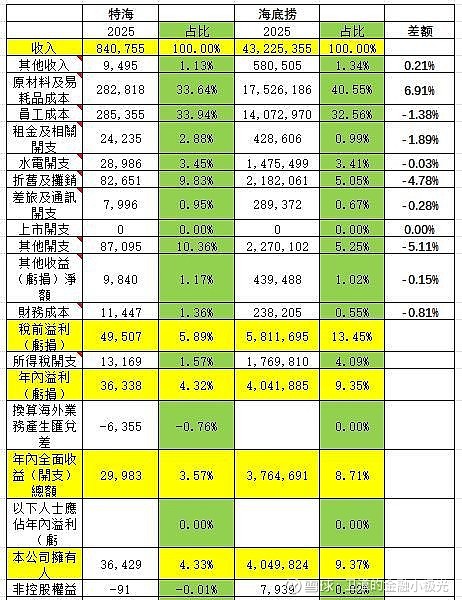

做了一下特海和海底捞的成本费用端占营收占比的百分比对比,可以看的出来几个问题:

1.原来海底捞原材料成本端占营收的占比是比特海还高的,而且还高了接近7%,要么说明了海外卖的客单价高很多,要么就是国内的原材料成本更贵,比较偏向于海外卖的客单价更高,不太可能原材料的采购成本更贵,毕竟国内的规模化比海外好的太多太多了。所以,是否意味着,如果海外某地区或某国家的基数起来了,原材料成本的占比还能进一步压缩?

2.员工成本这一块,海外的工资大部分都是比国内高的,但是从占比来看,并没有高多少,只高了1.38%,意味着其实海外的高工资是有海外的更高的单店营收覆盖掉的。

3.租金及相关开支这一块,因为国内海底捞的知名度和品牌效应更高,就能比特海生了1.89%,从表面可以说明,特海在海外的知名度远远不能跟国内比,更做不到像国内免租金或低租金,但从侧面可以看出,一旦海底捞这个牌子,在国外越来越响之后,后续开店的租金成本有望进一步下降,包括老店的续租。

4.折旧及摊销和其他开支方面,特海是比海底捞的占比高出了4.78%+5.11%=9.89%,接近10%,这也是导致利润率比海底捞低了5%的原因。折旧摊销高了4.78%,这也是没办法避免的,毕竟新开的门店就需要每年折旧,而国内很多门店的折旧已经结束了,不再需要进行折旧,也能继续经营,所以一旦过个5-10年,特海的门店数量饱和之后,这一块折旧的占比也能降低很多。(折旧是不需要付出现金,只是减少利润,现金从购买固定资产已一次性支付),至于其他开支包括(i)行政開支;(ii)外包服務費;(iii)銀行服務費;(iv)諮詢服務開支;及(v)其他,主要包含日常維護開支、倉儲開支及業務發展開支。,这些也是因为新店开业才会有的,一旦店铺饱和了,这一块也会大幅下降。

所以,别看现在特海利润率这么低,才4.33%,海底捞接近10%,这都是因为扩店导致的,所以利润率低反而是好事,一旦接近店铺饱和了,利润率自然就上来了。并且原材料和员工工资这两个大头反而并不是影响利润率的凶手,对于原材料的占比,特海是更低的,这也是高客单价的好处。