简评------新瀚新材(301076)

这公司是之前简评的一位朋友点到的这里就开始看看

Here we go

总市值90亿,147PE,爱看看K线

很猛啊,看到这里,大家也许觉得这个朋友赚大了,这里截取这朋友留言

守了4个月,拿了一个涨停板就卖飞,那种感觉我是可以理(偷)解(笑)的

其实我大概把这公司过了一遍,

这里先从盘口说起

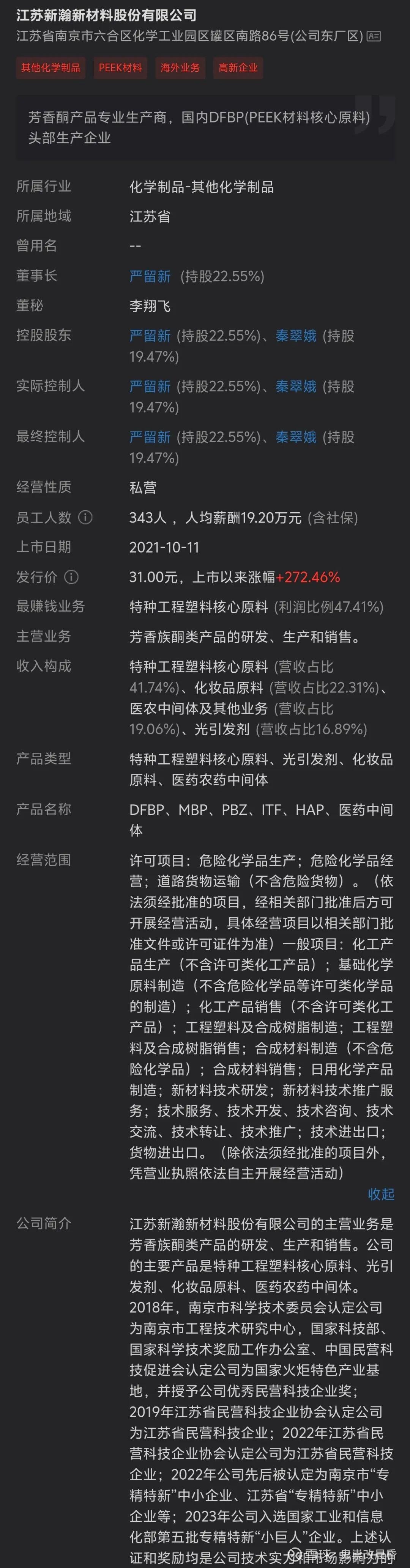

看到没有,这公司就是一个化学工业公司,为什么先从盘口说起?等会就知道了,再看公司介绍

没错,确确实实的就是一家化学品公司,

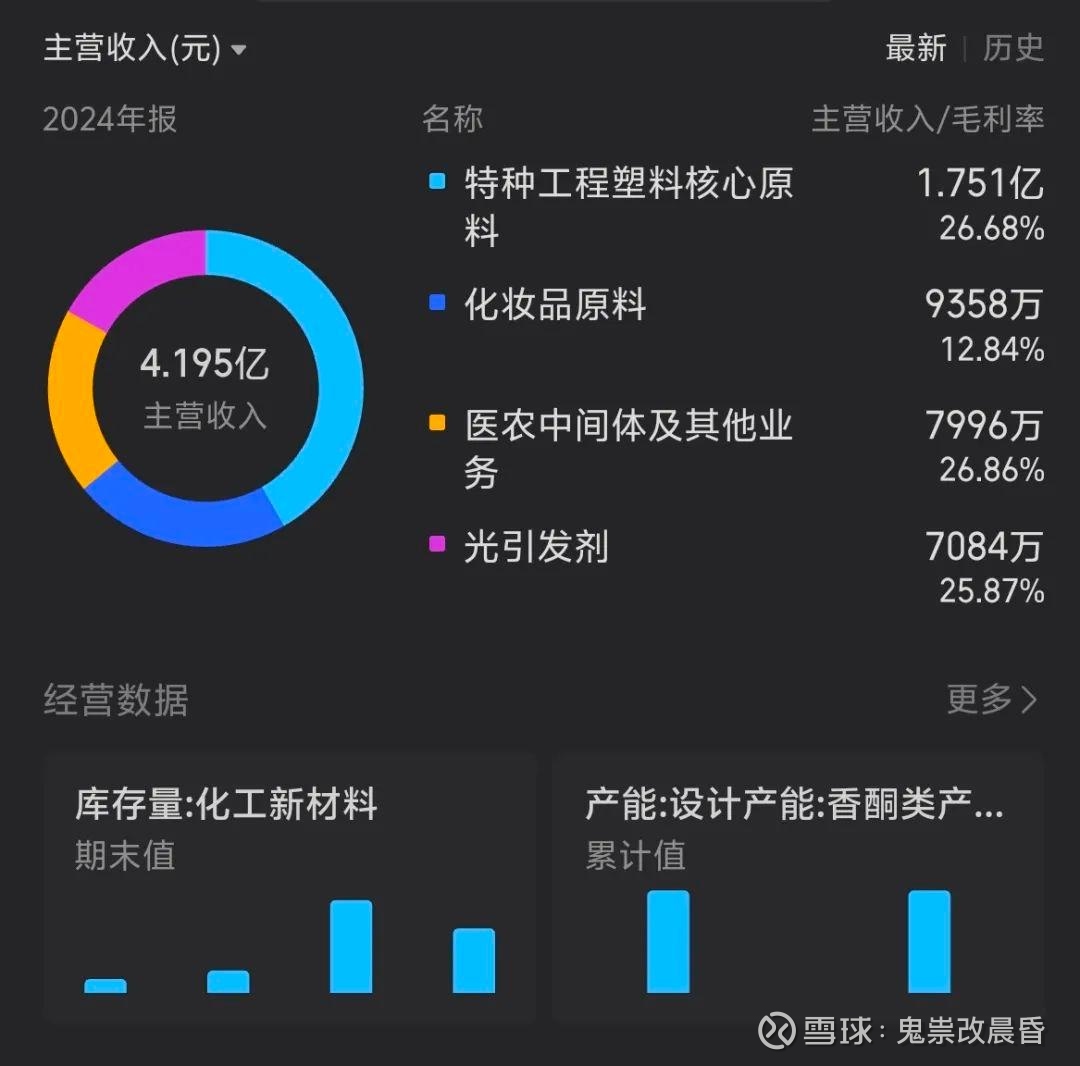

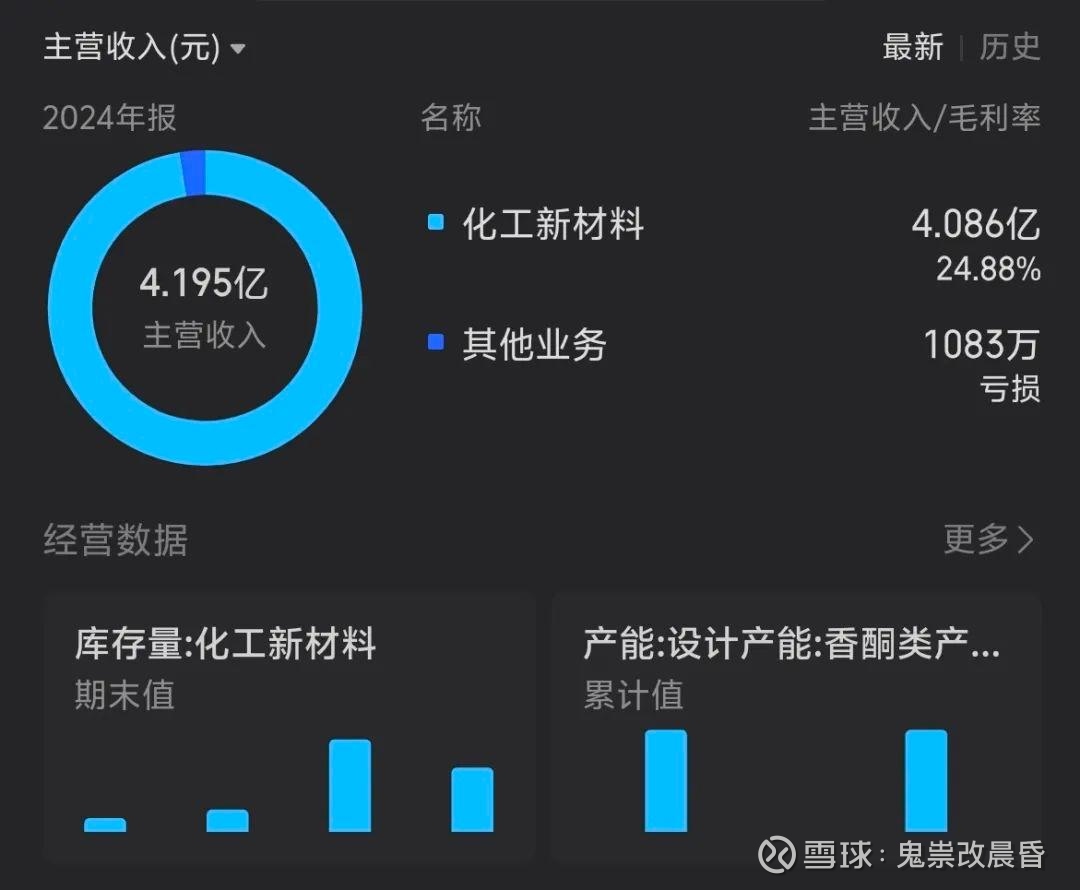

公司业务也是特种塑料为大头。

再鞭尸一遍,这货是地地道道的化工公司。为什么我这么强调,下面开始把这轮暴涨原因逻辑搬上,以便我批斗这货,哦,不,是评论。🤣

核心驱动因素:

PEEK材料因机器人概念整体爆发

8 月 13-14 日,PEEK(聚醚醚酮)材料板块集体异动,新瀚新材、凯盛新材、中欣氟材等多股涨停或涨超 10%。

催化事件:市场资金对高端新材料国产化及人形机器人、航空航天轻量化需求爆发的高预期,PEEK 作为性能优异的特种工程塑料成为资金首选方向。

谜底揭开,这货因为自家产品PEEK会成为首选方向,这里注意用词。首选方向,不是唯一确定方向,其实还是有很多替代,由于成本和性能因素并不成为首选,那既然PEEK这么牛逼看看毛利率

工程塑料就是工程塑料,

先抛开其他就说这轮涨幅具不具有继续持续性,我认为基本面已经不足以继续驱动,因为这货不是制造业的,和我之前提及的恒而达是有本质区别,一个制造业的工程器械的切换机器人赛道供应链是可以理解并门槛难度不大的,但你说一个化学品公司以后想靠这peek去出圈机器人,,,,我这里只能用这个图形容

Are u kidding me????

所以,其实说到这里,这位朋友我不知道当初持有的原因是什么,如果不是这个机器人带起来的概念,你的卖飞就是理所当然的,认知所在如此。但这里我提出一个方法论,就是如果自己的公司产品正逢概念风口因素起飞大涨,一定不要轻易下车,因为你此刻下车的机会成本是极大的,不妨多等几天直到到接近阶段高部调整下跌再考虑卖出。当然我这样的方法论也会因此错过最高位时机,但能吃到大部分的空间。所以这公司涨到目前,基本脱离价值投资判断范畴,是否继续上取决于资金驱动,这里就不是我讨论的了。

其实本期很简单,基本到此连财务都不用分析,核心原因就是一个行业公司产品恰逢风口起飞了,你如果指望这公司能在机器人赛道有所发展,我建议还是洗洗睡,术业有专攻,如果是制造业,我还会深入研究,如果是化学公司,那它大概率仅仅只能参与在机器人赛道一个上游一个小范围内。

-------

如果你是看上公司的PEEK(聚醚醚酮)

那我们Go on

其实先说结论,公司的这个PEEK是具有护城河的深度和广度的。

主要体现在其上游核心原料DFBP(4,4'-二氟二苯甲酮)环节的“卡位”优势,而非直接生产PEEK成品树脂。

这一位置的护城河具备高壁垒、高集中度和强议价能力三大特征,具体分析如下:

一、技术壁垒:

高纯度DFBP合成难度大纯度要求极高:PEEK的性能对DFBP纯度极为敏感,纯度需达99.9%以上,

而这货的DFBP纯度已达99.999%,这,,如来神掌99级的境界了啊,登峰造极了,远超行业平均水平。

工艺复杂、扩产周期长:

DFBP合成涉及高危氟化反应,环保及安全审批严格,扩产周期长达3年以上,新进入者难以突破。这个意味着后来者你想进入竞争,一系列的环保和安全生产许可证和审批及经验都是一道道壁垒。

专利与技术积累:

公司掌握傅克反应核心技术,并与赢创(Evonik)、东华大学等机构合作开发高附加值产品(如医疗级PEEK),技术护城河深厚。

二、市场格局:

双寡头垄断,既然这PEEK这么难生产,议价能力就不会差,极强的议价能力全球市占率35%:新瀚新材与中欣氟材合计占据全球DFBP产能约70%,形成双寡头垄断格局。

客户黏性极强:

由于99级的如来神掌前无古人,后也大概率无来者,所以,黏性如同英伟达在AI的地位。下游PEEK巨头(如威格斯、索尔维、中研股份)对原料纯度要求苛刻,一旦认证通过,切换供应商成本极高,新瀚新材已深度绑定这些客户。

成本转嫁能力:

DFBP占PEEK总成本的60%,下游对价格敏感度低,新瀚新材可通过提价将成本压力传导至终端。

三、产能扩张与客户验证:

先发优势显著产能翻倍在即:

当前DFBP年产能2500吨,2025年将扩至5000吨,新增产能已获宇树机器人、小鹏汇天等客户验证,这也是机器人本轮这货的核心逻辑之一。

应用场景延伸:

除PEEK外,公司利用DFBP技术外延至POE胶膜(光伏领域)和碳纤维增强PEEK(航空航天),形成“PEEK+POE”材料矩阵,降低单一赛道依赖。

四、对比中游树脂厂商:

护城河更“稳”中游竞争激烈:

PEEK树脂环节(如中研股份、沃特股份)虽技术壁垒高,但面临威格斯、索尔维等国际巨头的直接竞争,且需持续投入研发以维持优势。

上游不可替代:

新瀚新材作为“卖水人”,无论下游PEEK厂商如何竞争,只要需求增长(如人形机器人、航空航天),其原料供应地位不可替代,利润率反而更稳定。

以上,如果你真的看上这公司最好是对公司的PEEK的这个材料是真爱,不然你指望这货在机器人行业发光发热,市值拳打宇树科技,脚踢众擎科技,额,我只能说

Wake up!!!!!

你TM快醒醒!!!!!!!

----//

财务

财务也过过吧

是有增速的,但你拿这增速去解释最近的暴涨,我呸,我呸,我呸呸呸。

算了就这样吧,这货核心记住,是化工行业,

你指望蜡笔小新拯救世界???

你是不是跑错片场了?

,

,

,

,

,

,

,

,

,

,

,

,

,

,,,,,,,,,,,,

,,,,,,

,,,,

,,,

拯救世界要找他

记住,术业有专攻。

不要对一个化工公司在机器人风口中有过于不切实际的幻想。当然,只要有资金驱动,蜡笔小新也是可以拯救春日部的。

S