简评------华谊兄弟(300027). 黑悟空(钟馗)最为直接的公司能接下这次风口吗?

去年黑悟空神话带领中国文化通过游戏走向世界,一年过去了。《黑神话:钟馗》于 2025 年 8 月 20 日凌晨在科隆游戏展开幕之夜正式公布,同步发布了首支 CG 先导预告片,官网也在当天上线。目前该游戏尚处于早期开发阶段,暂无具体的上线时间公布。

前置知识

《黑神话:悟空》的制作公司是

游戏科学(Game Science),旗下共有两个主体:

1. 深圳市游科互动科技有限公司(总部,2014 年成立于深圳,负责手游及公司整体运营)

2. 杭州游科互动科技有限公司(2018 年成立的子公司,负责《黑神话:悟空》的具体开发)

所以,对于这种3A大作,目前进度充其量只是到刚建好文件夹的杀青开机阶段。

但正好借此提前了解布局找好潜伏的相关公司,虽然,预测大概最快上线时间也要2027,28年。但不影响对其背后游戏公司的研究。

这期简评的是通过持有英雄互娱约5.17%股权,间接持有游戏科学约1%的股份,属于间接投资方的一家上市公司,就是华谊兄弟

先理清一下股权链路

华谊兄弟 → 英雄互娱 5.17% → 游戏科学 19%

实际华谊兄弟间接持有游戏科学 0.98%≈1%

好吧,进入正题,here we go

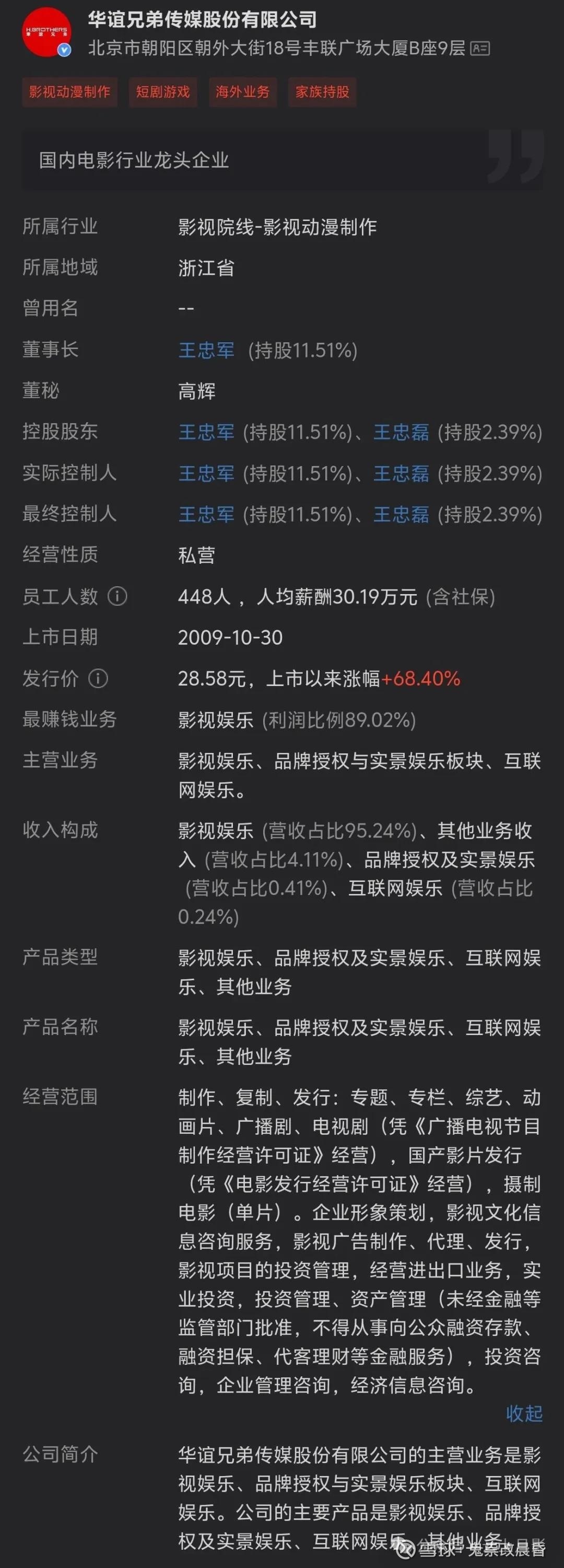

先看看基本情况,公司市值83亿多。

公司影视娱乐互联网娱乐,也算半个游戏行业公司。

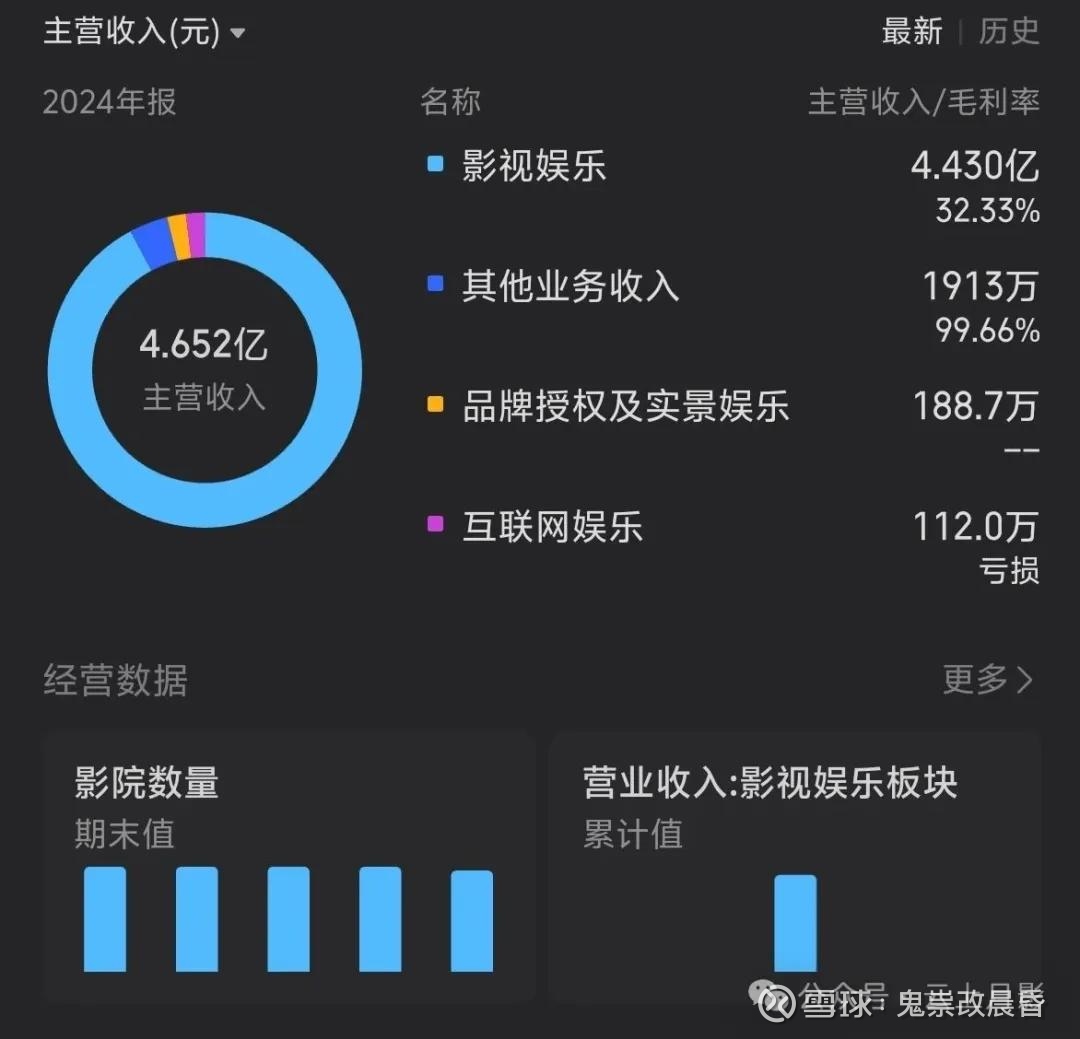

先看看业务构成的营收,着重看看互联网娱乐,为什么?因为它正是代表着游戏业务为主的营收,也是本期需要研究的方向。

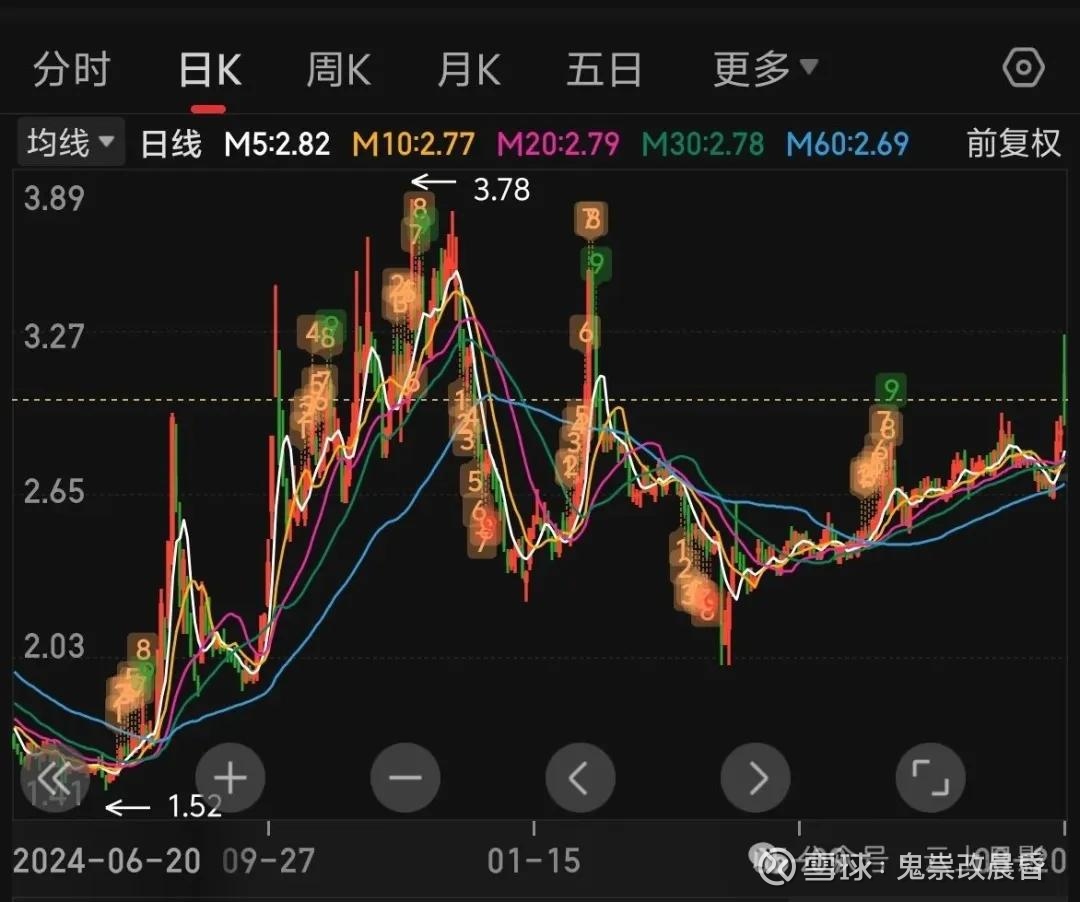

先看日K目前处于相对底部

月K,这32的位置,是2015年,经常看我文章都知道,我一般只会展开三四年业务周期看,那为什么这个我要看到10年?先别急,后面你就会懂我的理解。

那就接下来看看公司这10年发生了什么。

先是看当年股价巅峰互联网娱乐占比,22%毛利率83%.

看看去年,占比仅有0.24

很明显当年14 15年的业绩带动股价登上巅峰,那,是什业务构成呢?这里我挖坟考古了一下当年华谊兄弟

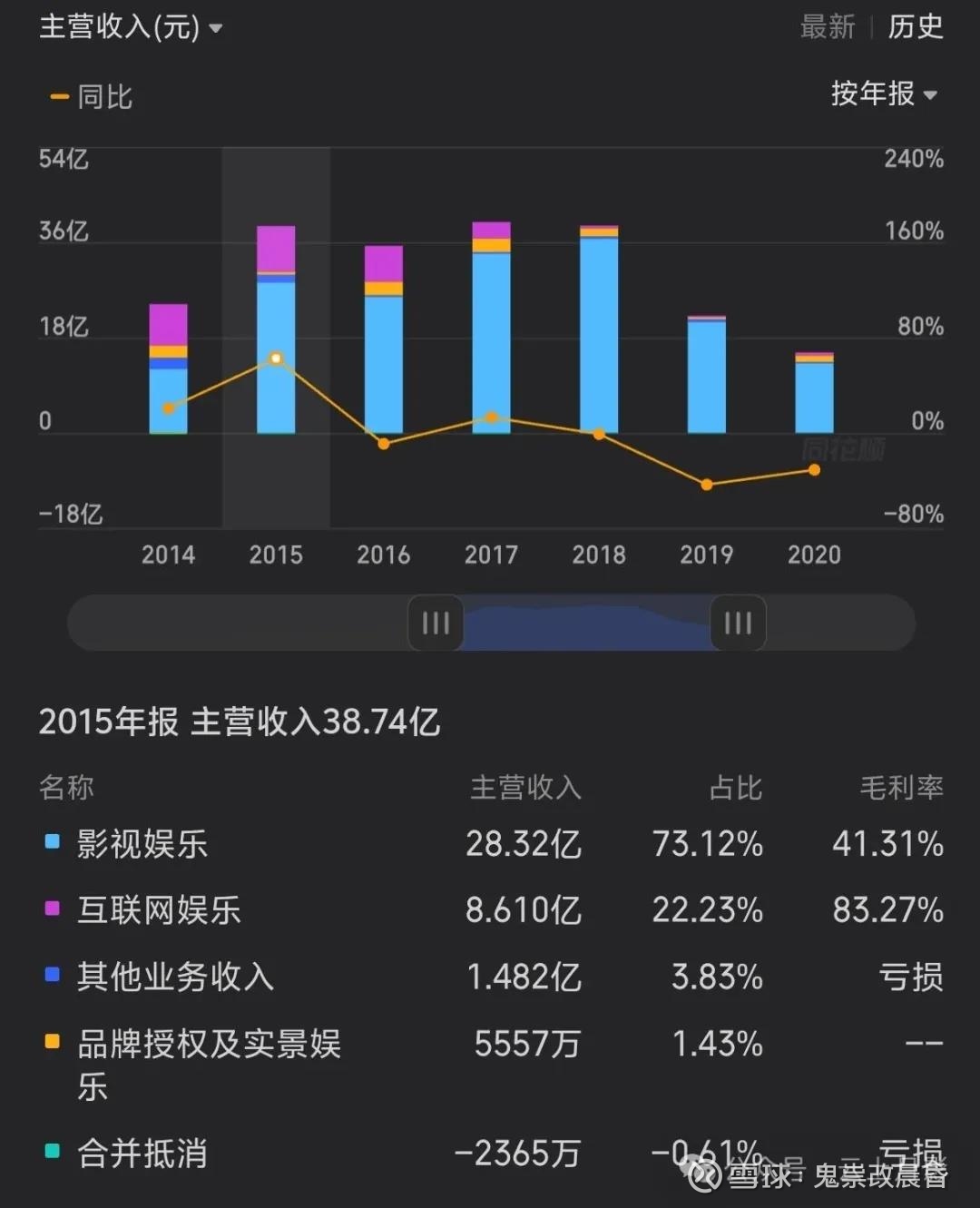

2014 年:

营业利润主要靠“投资收益”撑场面。当年公司扣非后主业利润仅 5.4 亿元,而对联营/合营企业的投资收益 + 处置长期股权投资收益合计约 4.9 亿元,占到营业利润(≈ 9.7 亿元)的一半以上,核心来源就是减持掌趣科技、银汉科技等游戏公司股权的一次性收益。

2015 年:

营业利润重新回归“影视娱乐”主业。当年影视娱乐板块收入 28.3 亿元,同比增长 135.8%,贡献了公司 73% 的营业收入与 86% 的营业成本,对应毛利大幅提升;同时《老炮儿》《寻龙诀》《前任2》等电影集中结算,使影视娱乐成为当年营业利润的最主要来源。

互联网娱乐(游戏、新媒体)虽然收入规模已超 8.6 亿元,但毛利率下滑,利润贡献明显小于影视板块;品牌授权及实景娱乐当年收入反而下降 76%,对利润贡献有限。

看到这里,是不是有种拨开云雾见青天的感觉?

没错公司当年就是凭游戏影视站上巅峰。

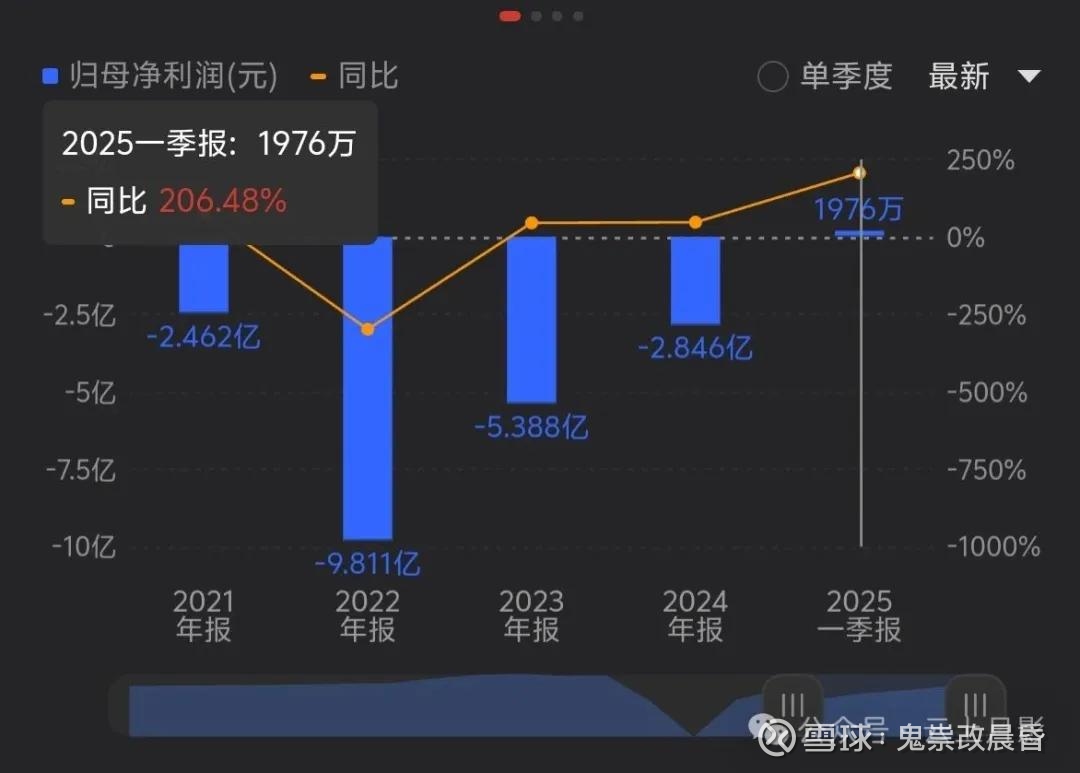

再看财报,归母增速很恐怖,而扣非则下跌,这里需要看看三表中的利润表

果然,投资收益计入归母,却因非主业剔除在扣非在外。其实这里按会计口径理论上间接持股公司产生的游戏分成也可以计入扣非。至于为什这么做,是否有隐藏利润做法,这里不讨论。

回正题。

总结,预设游戏大火下百亿营收下公司1亿的分成,对公司业绩的正面影响还是非常大的。

但是。

华谊兄弟今天在游戏领域“几乎只剩财务投资”,直接收入占比已不足1%,但历史上从上面的10年业务构成可以看到游戏曾是公司利润的最大来源。

股权布局现状(2024 年)

1. 英雄互娱(上海英雄游戏):持股 5.17%,为第二大股东。

‑ 英雄互娱又持有《黑神话:悟空》开发商游戏科学约 19% 股权,因此华谊间接持有游戏科学 ≈ 1%。

2. 银汉科技:2017 年出售 25.88% 给腾讯后,目前仅保留 25% 左右,不再并表,以权益法核算。

3. 众乐互娱、咸鱼游戏等:少量参股,均低于 5%。

公司已不再控股任何游戏公司,所有游戏资产均以“长期股权投资”科目放在账上。

所以,如果是作为游戏公司去投资华谊兄弟,可以洗洗睡,但,华谊兄弟又是黑悟空最为相关的一个公司,其炒作的画饼价值远高于实际。

我建议可以列入观察,随时留意黑悟空情况,并留意公司娱乐短视频等方面。作为情绪炒作是没问题的。

本期也是一时兴起的简评,也是因为最近是看好游戏板块的轮动

未来有时间继续写写游戏行业

这次到此为止吧。

S

2025-8-21