简评------硕贝德(300322)一个天线模组结构件的公司能否反转?

这公司也是一个粉丝朋友私信问我,其实我刚看到名字,是非常陌生的,然后再看到公司业务,那种熟悉的感觉油然而生,因为半年前同样的行业另一家公司我是重仓买反转的,想不到半年后也遇到同行业的这家硕贝德。

那我看上的是哪一家公司呢???

这里给个之前传送门

博通集成(603068)------一个未来先进制造供应链上游的代表能否逆境反转?

因为这两货实在太像了,连利润曲线也是一样,更让我坚信两家公司之前的利润亏是因为行业周期的原因而非公司经营上出了什么问题。本期就先公司研究后再与博通集成做一个简单对比。

废话少说,让我们开始本期的公司研究之旅。

买股票,不是买代码,而是买一个行业优秀公司背后的部分所有权。

Here we go~~~~~

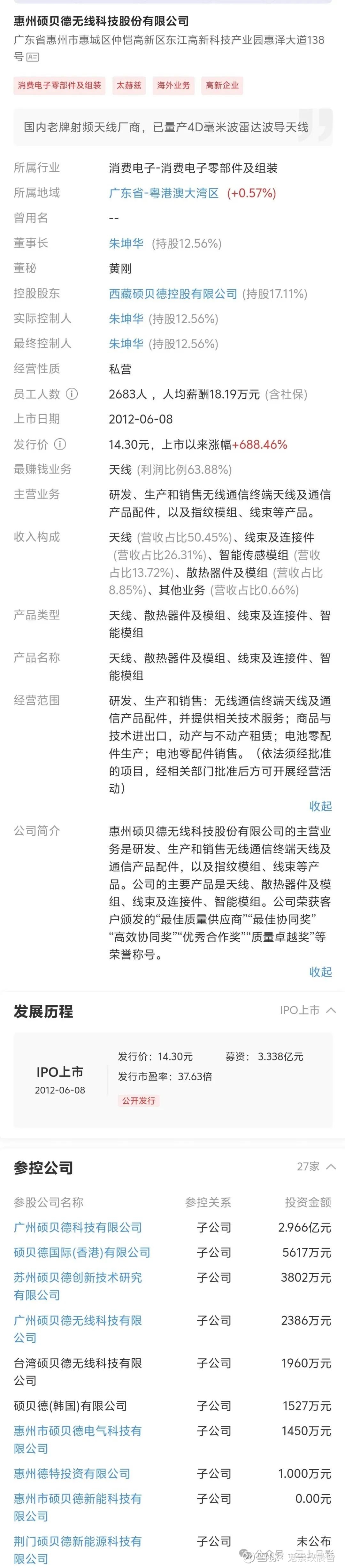

基本信息

可以看到公司目前基本市值119亿

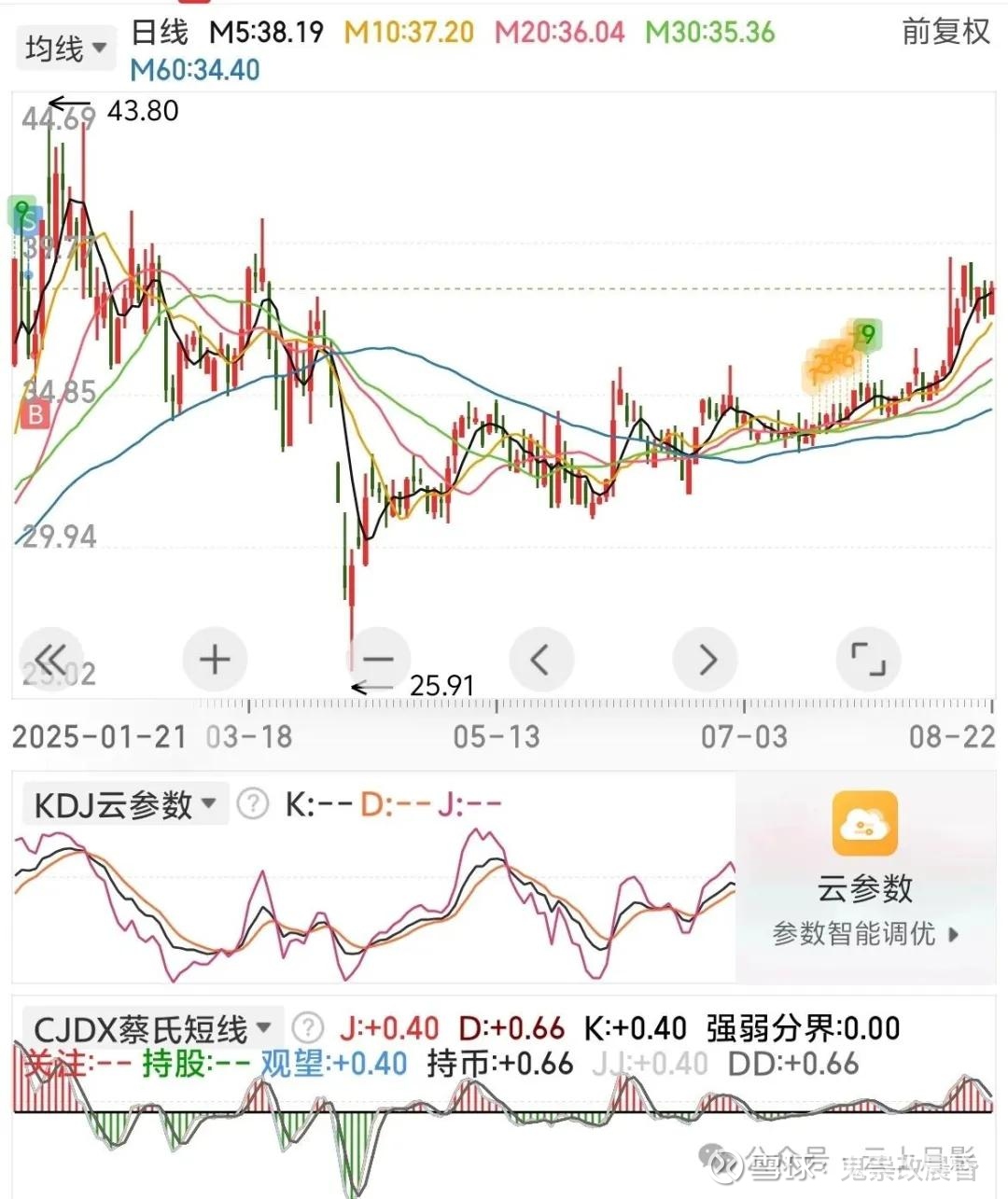

然而我看到这货的K线,我更爱博通集成了。🤣

基本上这硕贝德2个月前也是差不多从博通这个五六十亿市值上去的,寇可往吾亦可往🤨

可能看到公司地处惠州,业务以天线模组为主,惠州今年也出了不少电子行业大牛企业

这货就是,也是我错过的,之所以错过,还是对行业认知不足,也不用过分可惜,赚认知内的钱嘛,继续

公司天线占比55%也是毛利率最高的一项主力业务

公司也一直深耕所在行业

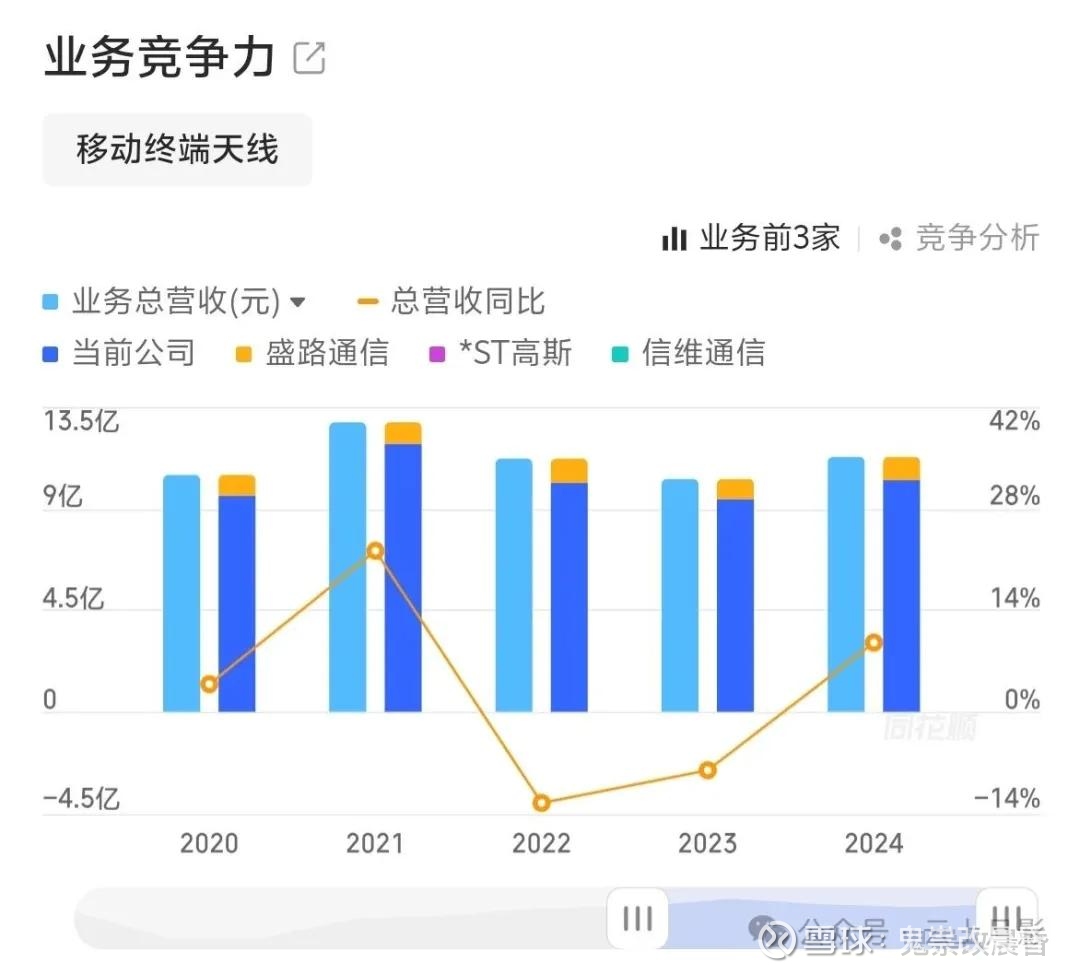

业务上也是所在行业的龙头,这里为什么没有博通那是因为虽然都是在无线天线这个赛道,但所在的细分领域是完全不一样的。所以不具有业务对比性。

这里梳理一下基本公司的业务结构

1. 天线及射频模组(收入占比≈55%)

• 传统强项:FPC/LDS/LAP/PEP 基站天线、CPE 天线、UWB 天线等,在手机、平板、无人机、可穿戴设备中保持高渗透率。

• 新兴场景:

车载:4D 毫米波雷达天线已切入特斯拉、福特、比亚迪、吉利等供应链,2025 年出货量有望达 120–150 万只,对应收入 2.4–4.5 亿元。

基站:中国移动 2025 年新增 31 万座 5G 基站,公司作为华为核心供应商已锁定 6977 万元订单,并切入国际设备商。

AR/VR:为 Meta Ray-Ban 系列独家供天线,年化 200 万台;北美 AR/VR 客户订单持续放量,预计 2025 年贡献 3–5 亿元收入。

2. 散热器件及模组

• 产品:VC 均热板、液冷板、散热模组,可用于游戏机(PS5)、光伏逆变器、服务器、新能源汽车动力电池等。

• 订单:光伏储能、动力电池散热组件已向比亚迪、埃安批量供货,2025 年该板块收入有望达 2.5–4 亿元。3. 指纹识别模组

• 电容式、屏下光学式模组,广泛用于笔电、智能家居、安防;与主要白牌客户保持长期合作。

4. 新能源结构件与智能模组

• 动力电池端板侧板、CCS 电芯连接系统、汽车多合一天线等,已获多家国内主机厂批量订单。

• 智能模组业务 2024 年大幅减亏,成为利润修复的重要变量。这点也跟新能源周期慢慢走出产能过剩谷底行业出清结尾有关,所以很多公司业务脱离行业周期看就是耍流氓。

客户集中度不高,也不会发生欧菲光那种脱链即死的情况

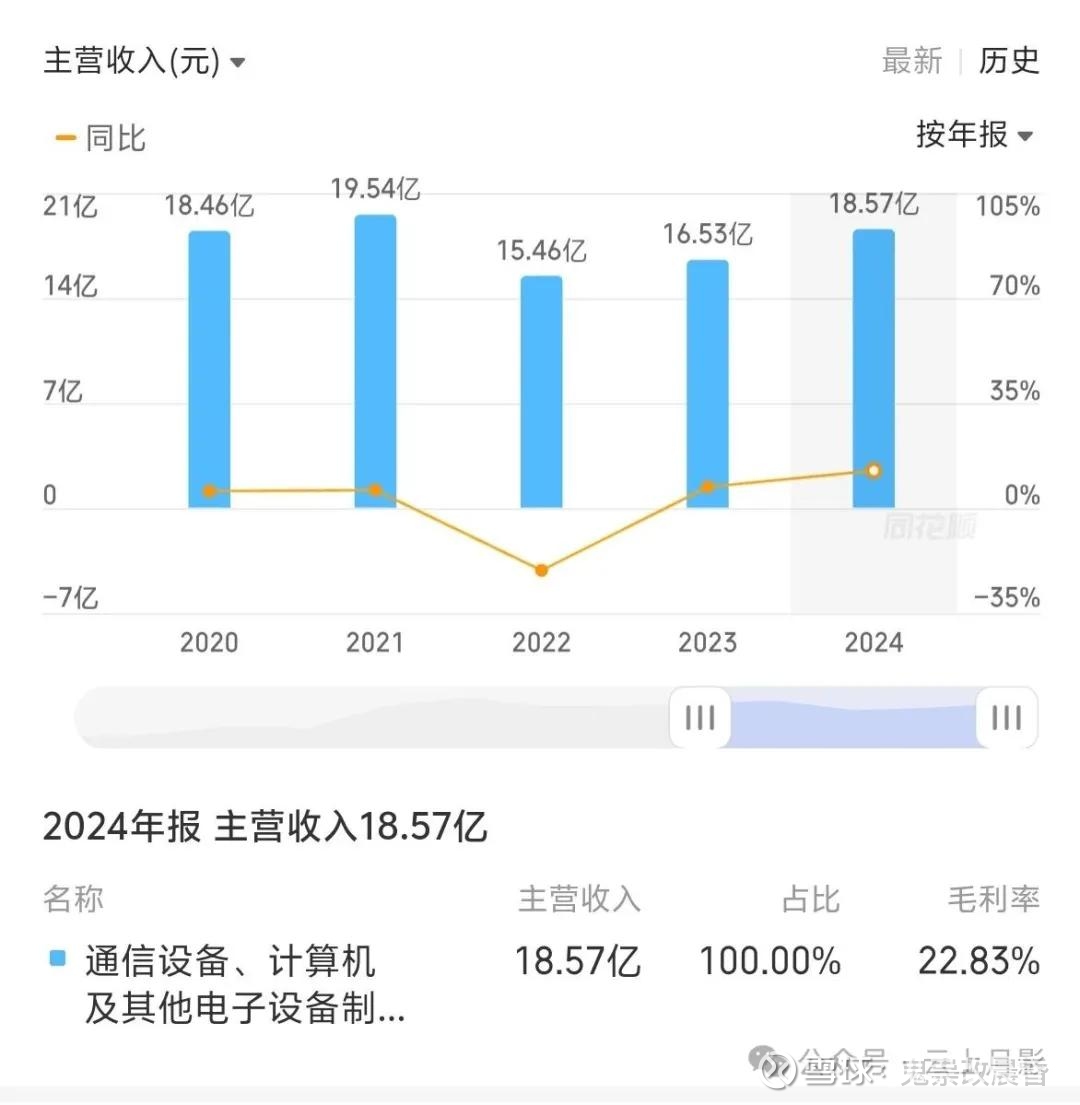

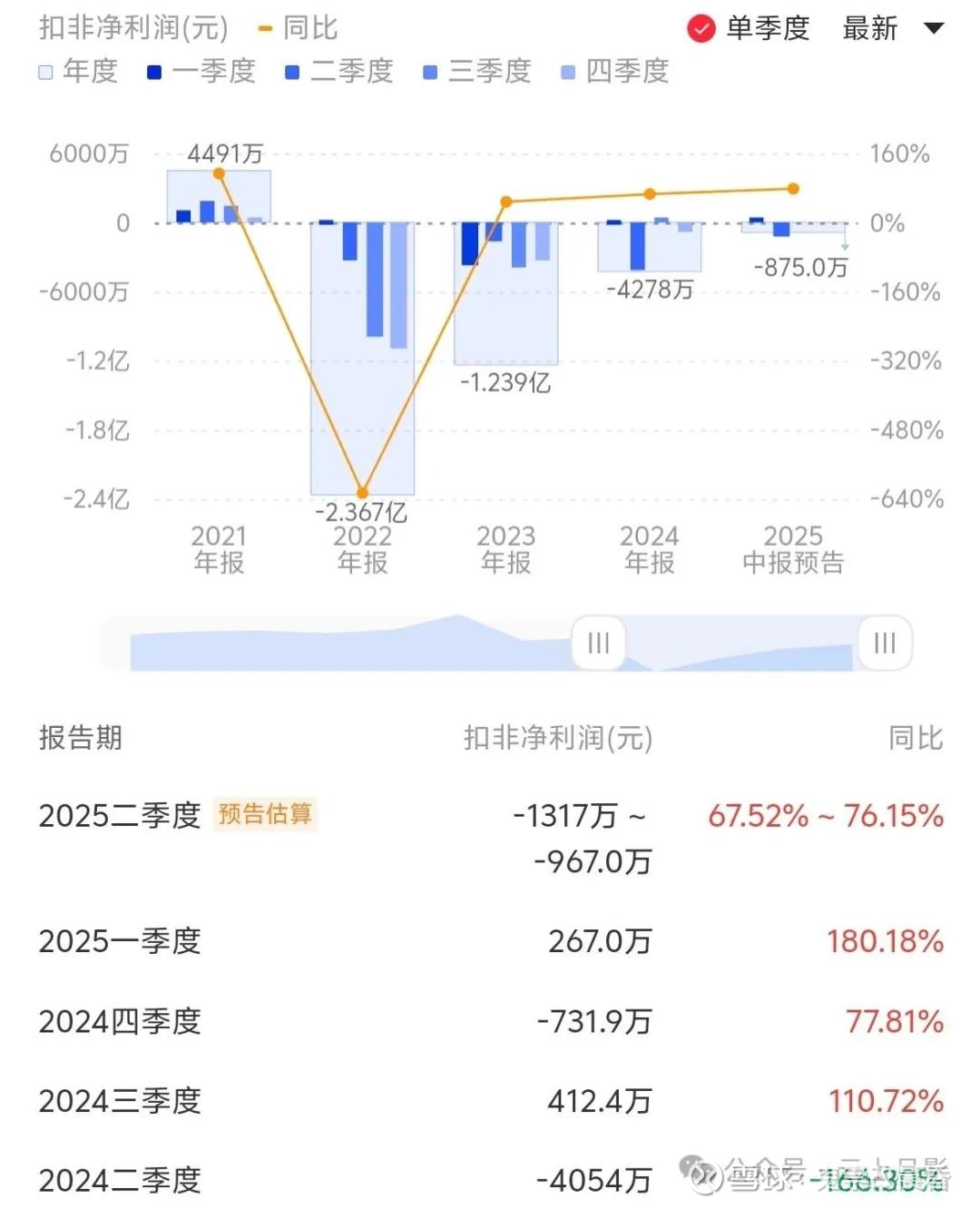

可以看到今年业绩扭亏也大概率

关键财务指标

先说结论,

高杠杆,高应收,低毛利,盈利扭亏。

1. 资产负债率 67%,短债占比高——杠杆急现金流紧,其实制造业都这样,但需要注意是负债率增速

• 2023 年末有息负债 14.4 亿元,其中 1 年内到期 9.1 亿元;同期账面货币资金仅 5.3 亿元。

• 2024Q1 经营现金流净流出 1.1 亿元,主要因存货再增 8,000 万。公司靠新增短贷维持周转,财务费用率 5.6%,高于同业平均 2–3 个百分点。

一句话:偿债能力处于“紧平衡”,若 2024H2 车载及 AR/VR 订单回款不及预期,短债滚动压力会陡增,这也算是行业账期的问题,也是国家之前提及的优化企业账期,主要原因还是下游企业掌握了供应链话语权。

2. 应收账款 11.86 亿元,占营收 90%——回款慢、坏账风险可控但需盯账龄

• 账龄结构:1 年以内 83%,1–2 年 11%,计提比例 5%/15%,整体坏账准备覆盖率 7.8%,处于行业中性水平。

• 客户集中度:前五大客户占比 61%,其中第一大客户(华为系)占 27%。其实在我看来尚不构成一家独大没谁马上休克的地步,但如果五大供应商都所处同一个行业产品,那这个就会受到行业产品周期影响。到时候可以视同61%的独大客户。目前看不用过于担心

一句话:应收账款周转天数 150 天,高于行业 90–110 天,这也是压制 ROE 的核心变量。

3. 毛利率 22–25%,净利率刚回正——盈利修复靠规模,但弹性有限

• 2023 年综合毛利率 21.7%,已连续三年下滑;2024Q1 回升到 23.4%,主因车载毫米波天线、AR/VR 高毛利新品放量。

• 期间费用率 19%(销售 4.5%、研发 7.8%、管理 4.9%、财务 5.6%),压缩空间有限。若毛利率不能稳定在 25% 以上,净利率难以突破 6%。

一句话:盈利改善看量更看价,价格战或原材料涨价都可能让利润再次“打水漂”。4. 2025 年一致预期:收入 26 亿元、净利 1.8 亿元——估值已 Price-in 乐观,需验证兑现

• 对应 2025E PE 35×、PEG 0.9,隐含未来两年净利 CAGR 40%。

• 关键假设:车载天线出货 150 万套、AR/VR 贡献 4 亿元收入、毛利率维持 25%,任一环节落空都将触发盈利下修。

一句话:财务指标提示“高弹性+高风险”并存,结合已经猛涨,我认为交易性机会大于长期配置价值,我还是买回我的博通集成😆

况且这货后续还须紧盯回款和订单落地节奏。

---------基本上简评完了,那这里再说跟我口中的博通集成有什么不同???

上博通集成,57亿

看K线,这是没有动静

中报同比减亏,而且,这利润曲线是不是和硕贝德一毛一样,没错同行业不同细分

那两者有什么不同???

硕贝德和博通集成虽然都处于“射频/无线”赛道,但商业模式、产品形态、下游市场和竞争壁垒完全不同,也就是细分领域不同。

用一句话概括:

硕贝德做的是“射频信号的出口(天线+模组+结构件)”,博通集成做的是“射频信号的源头(芯片+协议栈)”。

下面按四个维度拆解对比。

一、业务结构

• 射频天线 55%(FPC/LDS/LCP/毫米波AiP)• 散热/结构件 20%(VC均热板、液冷板、CCS)

• 指纹识别模组 15%• 新能源线束/端板 10%

• 无线连接芯片 80%(Wi-Fi、蓝牙、ETC、NFC、GPS 等)

• 音频/数传 SoC 20%

产品结构上

硕贝德以模组、天线、结构件、线束等“物理件”

物理伤害为主😆

而博通就是晶圆级芯片+固件+协议栈,纯“数字件” 魔法攻击🤣

产业链位置

射频前端—>整机装配之间,偏中游制造

芯片设计—>封测—>模组厂之间,上游IP

二、技术/客户差异

• 4D毫米波雷达波导天线专利

• 全球TOP级AR/VR品牌独家天线供应商

• 车规级散热组件量产能力

• 射频SoC全协议栈自研(Wi-Fi6/6E/7、BLE5.3、802.15.4)

• 首颗物联网 Wi-Fi6 芯片量产

• 国家规划布局内重点IC设计资质

说白了,硕贝德处处透露制造业的传统

而博通,则有点芯里芯气的半导体产业属性,加上为大疆的供应商。自己品吧。

两者主要客户

从这里,我更看好博通的业务客户方向,毕竟,客户的产品业绩增长和供应商的利润正相关。

盈利模式

属于订单驱动,且会收到ASP随金属/塑胶/散热材料价格波动,也就是看'天'吃饭

授权+芯片销售,规模效应后毛利高且波动小

两者的盈利模式一看,博通更倾向一家科技驱动产品的公司。

三、市场空间与弹性

• 车载4D毫米波天线:2025年国内市场3–4亿美元,公司市占率目标15%

• AR/VR天线+散热:2025年全球1.2亿台终端,单机ASP 5–7美元

• 新能源热管理:2026年国内液冷板市场60亿元,公司份额5%起步

• Wi-Fi6/7 IoT芯片:2025年全球出货量8–10亿颗,ASP 1–1.5美元

• 车载无线连接(T-Box/V2X):2025年中国市场规模2500万颗,单价3–4美元

• 毫米波雷达收发芯片:尚处送样阶段,若顺利量产将打开第二曲线

硕贝德高度依赖单一产业产品放量,订单波动大

而博通芯片一旦Design-in落地,生命周期长,收入就会平滑

最后给想买硕贝德的

若想押注“汽车智能化+AR/VR硬件放量”,硕贝德订单弹性大,但需承担客户集中和财务杠杆风险

以下是我看好博通的

布局“芯片国产替代+物联网连接渗透”,博通集成技术IP深、盈利模型轻也就是轻资产模式更能抗风险,适合长期持有;

所以,结合最近猛涨的硕贝德,我追高等下套吗??我无脑加仓博通集成😎

本想简评硕贝德,却写着写着更爱博通了🤣

记得点赞转发一键三连🤓

不然还是那句,诅咒上WC没厕纸😩

S

2025-8-23