简评------索通发展(603612)电解铝心脏企业

其实一看到这个索通发展,我是有点不想测评的,因为这企业怎么也算是新能源产业链的上游。正因为如此,在2021年,对这类企业饿研究我已经研究吐了。

我还是先说我结论:

公司新能源相关产品有负极材料和用途广泛可用在正极材料的预焙阳极,负极材料方面目前国内竞争激烈,所以公司的预培阳极市场未来直接跟公司股价正相关,而预培阳极用途广泛,也直接跟国家工业ppi正相关,可以退测在最新ppi数据出来改善下,今年整年的业绩是有所保证,这是基于去年低基数前提上,这类企业最大的特征就是利润来的快且猛但峰值后也会趋于平缓,需求周期相对很快填补,欠缺高增可持续性,至于明年如何,还要后续观察,所以我认为公司可以做一个季度最长不超过一个季度的蹲守做好年报的行情即可,明年有可能增长放缓甚至下降。

所以评测这公司重点我会将放在预培阳极市场未来发展上,行吧,先过一下公司的大概,一步步去推导为什么我这样说。

ok,Here we go----------

………………………………………

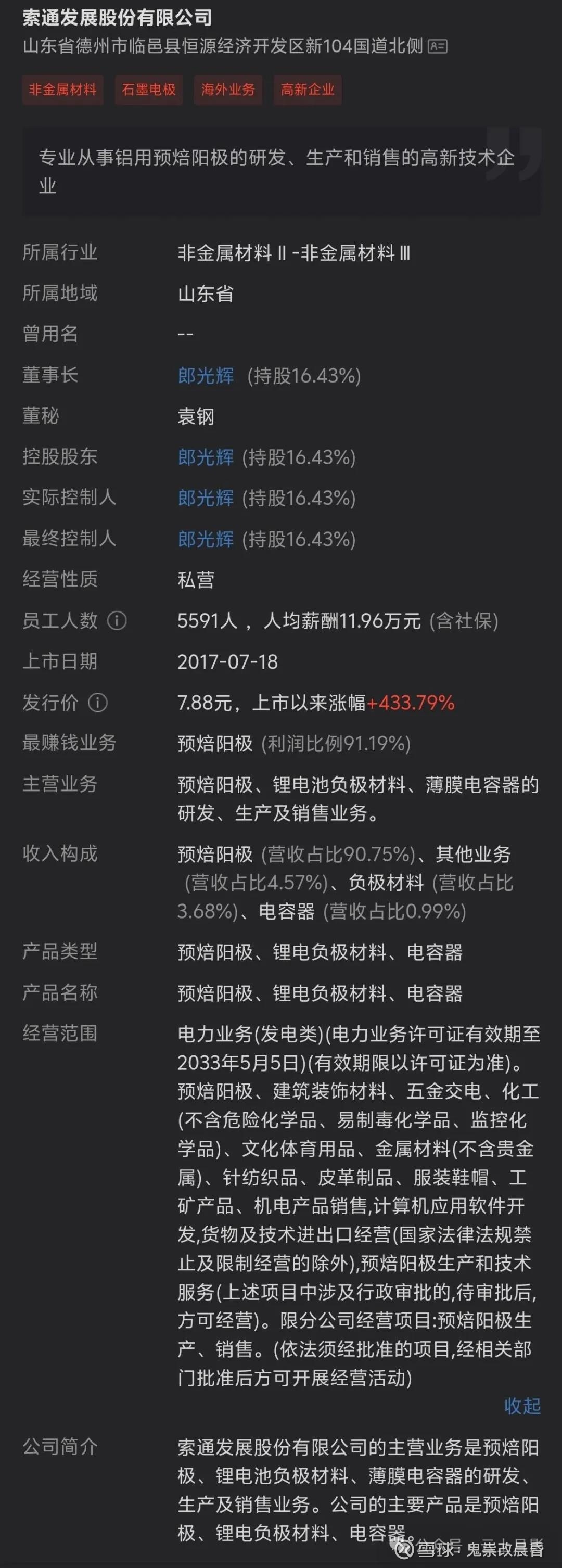

公司简介,山东德州,中国老头乐之都😆,这样看来还是蛮有关联的。

市值截止发文138亿,PE静态50,动态13。

按pe推算利润增速今年中报高低有个3倍。

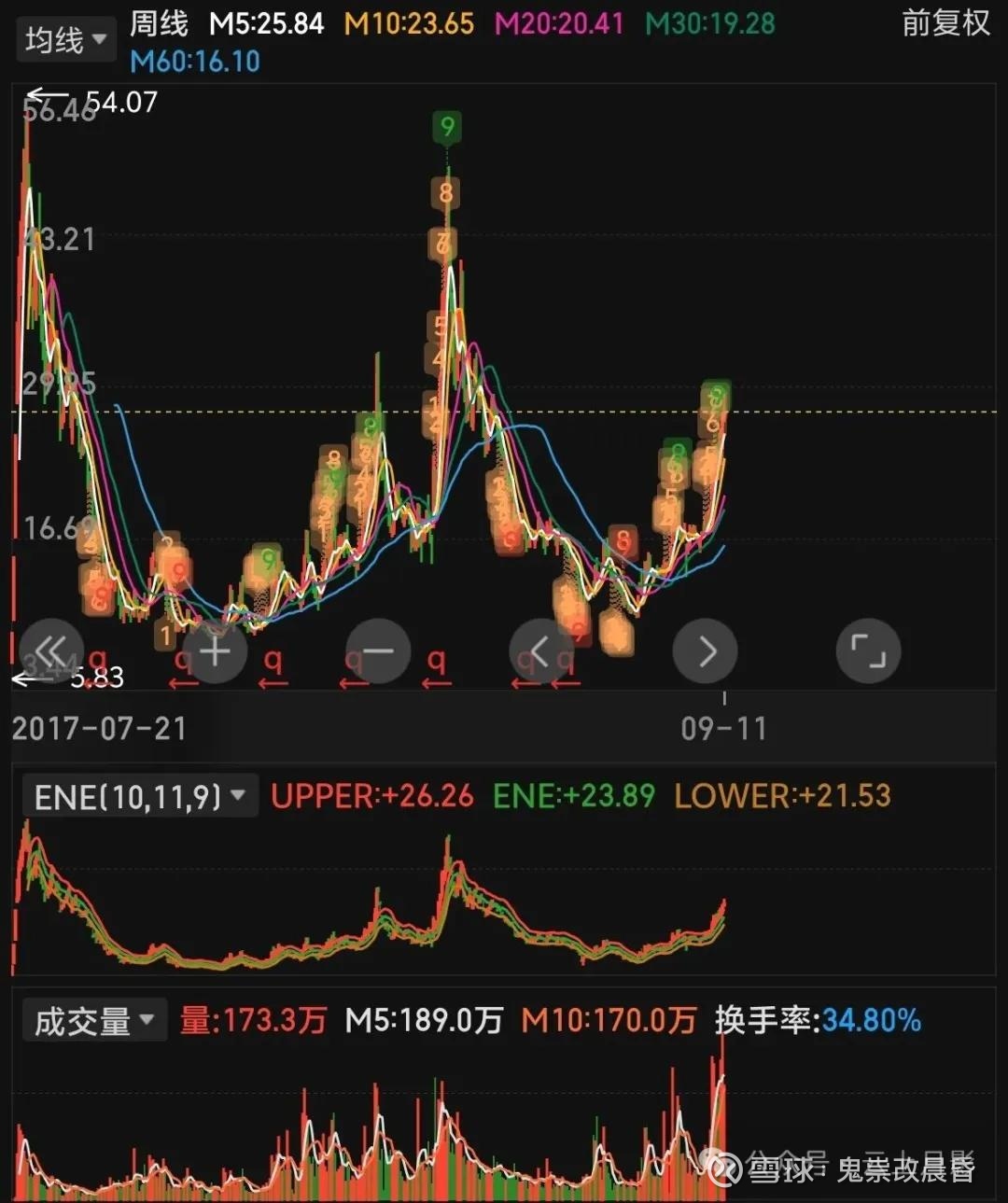

周线目前处于历史估值腰部位置

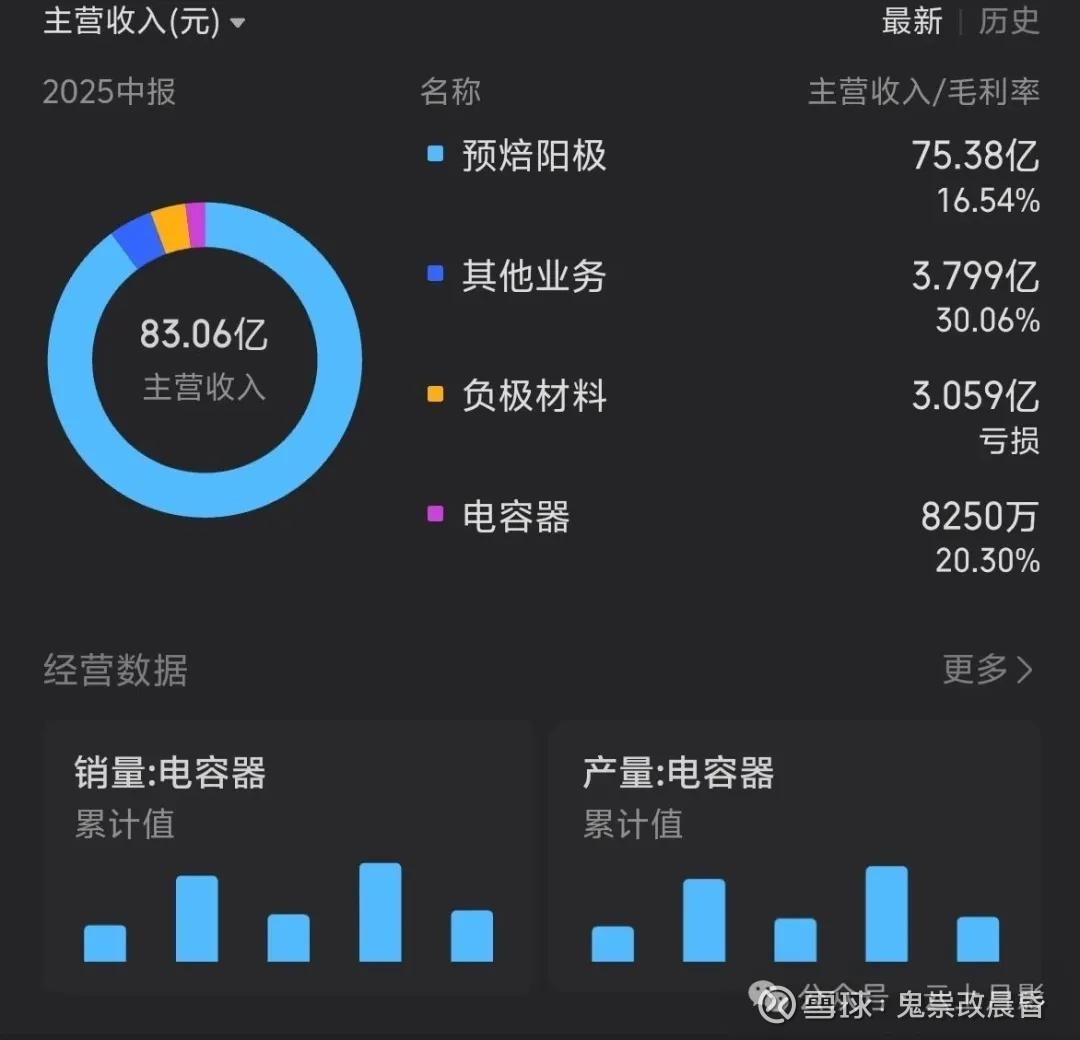

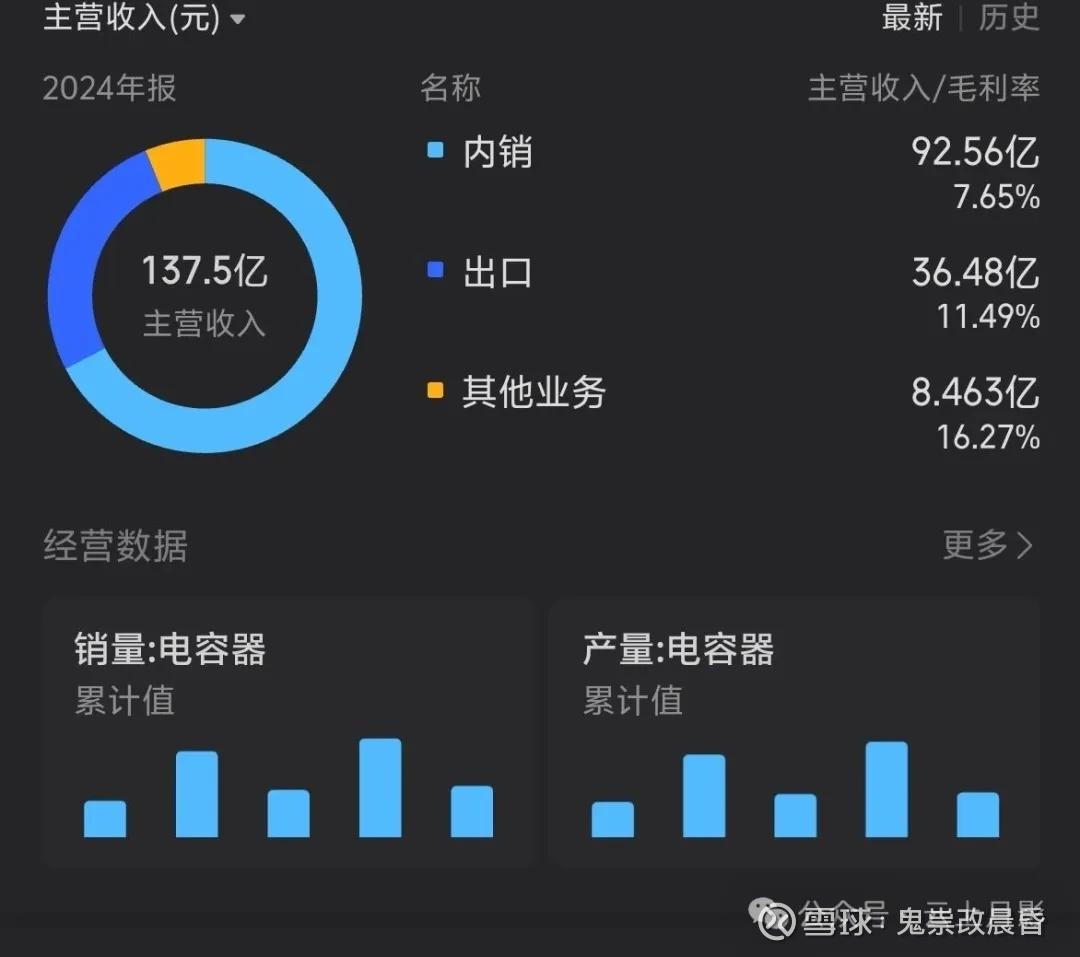

主营结构预培阳极这项业务占比90%,如此高度单一集中,所以其产品周期也会比很多多元化产品的公司更明显,这就导致公司要不有年份吃大肉,要不就是有年份挨毒打的行业特点。

这里看到预培阳极毛利率9.82%

这里注意,2020预培阳极毛利率16%

2021为18%

2023为13%

2024仅为1.4%

在预培阳极这些年一直占比90%左右公司的营收占比下,为什么会有这么大毛利率差距?

所以我要列出如此数据,接了下来我再转到扣非利润对比就能看到周期的影子解释这一现象了。

可以看到2021年正是新能源大爆发,所在的预培阳极供不应求处于行业周期上升,16%毛利率正是这样的周期接近顶部的位置,2022则新能源在内的制造业产能接近饱和状态,产品18%毛利也是一个周期巅峰,再看2023年的各预焙阳极下游产能过剩导致传递上游产品产能库存问题

从一系列看23年的周转也印证这点,也从这些财务数据看到当年公司管理层的做法是减少资产负债率,也是值得表扬的。所以对于这类公司高度集中单一产品,别无他法,结合解读好财报是必须要做的功课。

对于一家百亿的毛利率10%左右的公司1亿的财务费用我觉得在不是非常大周期上升来说是偏高的。如果接下来下半年毛利率不上去到22年的16%水平,届时恐怕会对公司的现金流会产生非常不利的结果。所以,这里我持保留意见。

最后还是看看索通发展的产品市场前景

可从预焙阳极、薄膜电容器及新型碳材料三大方向进行分析:

1. 预焙阳极:

量价齐升,全球布局加速需求端:电解铝行业高盈利+海外扩产周期,带动预焙阳极持续放量;公司 2025 年末签约产能剑指 500 万吨,对应石油焦年采购量超 550 万吨,规模壁垒进一步抬升。

价格端:石油焦供给零新增、电解铝需求 4-5% 年增,行业维持紧平衡,公司“M-1 成本加成”模式可完全传导原料涨幅,吨盈利锁定。

区域溢价:西南基地(广西 60 万吨)填补缺口,售价较华东高 5-8%;与阿联酋环球铝业合作的海外基地吨售价再高出 30-50%,价值量向 2 500-3 000 亿元迈进。

2. 薄膜电容器:

新能源+低空经济双轮驱动场景扩容:风光储、新能源车、智能电网需求高增,eVTOL、地面能源补给等低空经济场景带来增量空间,预计行业 CAGR 保持 10% 以上。产品结构:竞争由低端大批量转向超薄、耐高温、高能量密度定制化高端品,公司 16 亿支年产能+持续研发投入,具备快速切入高端供应链的弹性。

3. 新型碳材料:

负极、特碳、液流电池打造第二曲线锂电负极:盛源项目首期石墨化已投产,2024 年销量 4.4 万吨(+66%),配套头部电池厂,硅基负极技术突破后有望切入固态电池供应链。液流电池:5 kW 级铁系电堆完成组装,能量效率>80%,电解液宏量制备技术打通,低成本长时储能需求爆发下具备 GW 级扩产潜力。特碳/碳陶:短流程新型沥青已小试成功,后续向碳纤维、碳化硅等高附加值领域延伸,进一步打开盈利空间。

总结还是那句,后续可以通过毛利率这些的核心指标结合周转等综合判断公司后续能否保持高增,对此我并不太乐观。

最后,通过索通发展可以看到一个新能源上游细分企业在新能源周期下的一个缩影,也感叹对于新能源这个长产业链的大行业对于下游百态的影响共振,结合最近出台的反内卷政策,按现代经济学,也需要一只有形之手在经济市场价格失灵时去拨乱反正,引导市场健康发展。

最后索通发展与新能源高相关性,从周k判断大致目前接下来下半年有希望继续放量达到甚至超越22年业绩峰值,那参考当年。市值应该还有50%以上的提升空间,但,切记周期下行时戴维斯双杀。

So

2025-9-11