策略------国庆后该买什么?

其实整个国庆我自己就是放空一下,毕竟脑袋的固有思想需要放空然后再捡起来重新审视一下,这样才不会被固有思想所禁锢,长假先说一下自己,出去了4天自驾,一路向北,韶关,到湖南郴州,一路上奇遇不断,回程还撞上一只鸟,关于假期的游记稍后再安排文章,现在先回主题,到底有什么该买。

还是那句话,一整个假期关于市场的行业最热不绝于耳的就是科技,特别半导体.AI为首的讨论,对此我认为目前就半导体行业板块来说已经透支未来太多估值,这里分两种情况。

1,如果你手上没有持仓,慎重对待追高这种高危动作,非要参与,可以,要做好一周掉20%的大幅调整觉悟就可以。

2,如果手上有持仓,我建议就是持仓不动,如果再一波急涨,就减掉甚至平仓。

但目前为止各种信息让我嗅到半导体并不是机会而是危险的信息。机会性价比已经不存在了,目前开始再往上已经属于泡沫期,当然泡沫还会膨胀,到到哪里我这里不作预测,起码如果作为牛市,极有可能是调整后一段时间横盘不动,类似今年初机器人高位的时候,期间其他板块补涨然后最后牛尾狂欢一波一地鸡毛。

以上就是我对半导体行业的看法,毕竟市场都形成共识,知道半导体好的时候,你就要警惕了,另外还有AI,也同理吧,目前Ai行业还处于初期,各公司还没有形成像互联网爆发期的稳定盈利商业模式,都在出租摸索与探索中,相关技术还在井喷状态,今天热点不久又会被新热点覆盖。所以在这种大环境下我坚持看不懂一家公司的话就不参与的原则了,投个几w玩玩亏死不心疼那是没问题。

好了,说了一大堆,开始说说我重新思考整理的应该买什么。首先强调,我要部分纠错我之前蹲守非科技的,像金丹这类非科技业绩价值回归的我思考后认为虽然公司是完全没问题,但最大的问题是忽略了机会成本这点。

接下来布局可以分3个主线

1,半导体

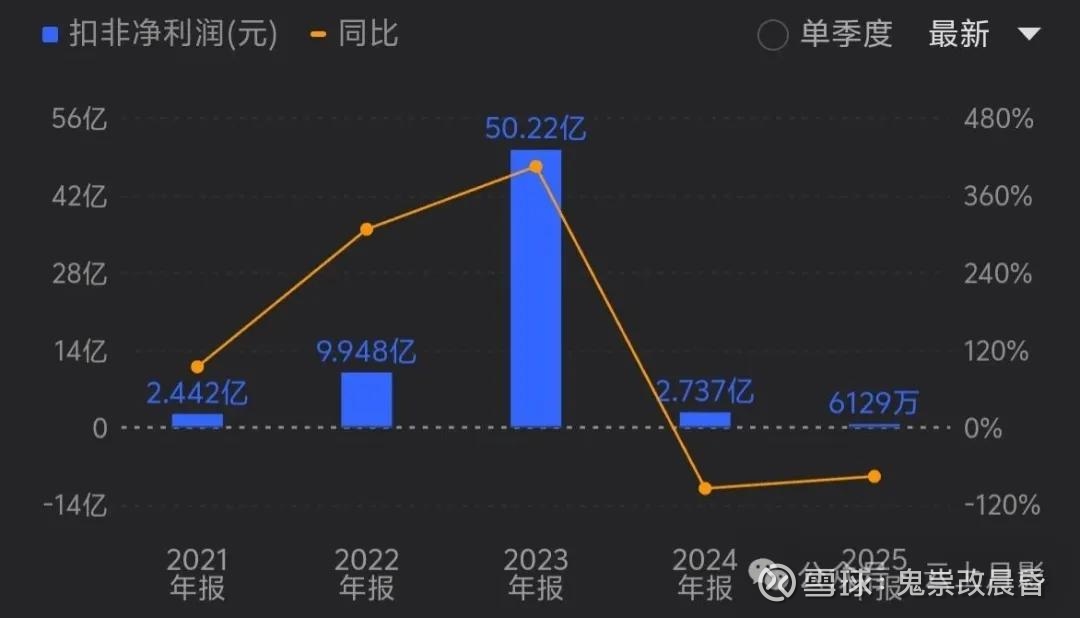

对,不是打自己脸,而是半导体行业上游多细分,半导体就少不了硅材料,说白了硅材料就是沙子。那我就翻出了下面这个

石英股份在半导体产业中处于关键材料供应商位置,是国内少数具备从高纯石英砂到半导体石英制品全产业链能力的企业之一,其半导体级石英材料主要用于晶圆制造中的扩散、蚀刻等关键环节。

这里给出优势分析:

1. 技术自主可控:

首先半导体就应该有不被掐脖子的自主性,石英股份是全球仅有的三家掌握4N8级(纯度≥99.998%)高纯石英砂量产技术的企业之一,并实现5N级(半导体级)砂的突破,打破美国尤尼明(Unimin)的垄断,实现了国产自主,这也是我看中的。

2. 成本优势显著:

自产高纯砂成本低于3万元/吨,仅为进口砂价格的1/5-1/6,大幅降低国内半导体产业链材料成本。

3. 全产业链布局:

公司具备从高纯石英砂到石英管、石英器件等精密加工制品的完整产业链,增强了对下游客户的配套能力和议价能力。

4. 认证进度领先:

是全球第三家、中国唯一一家通过日本东京电子(TEL)高温扩散领域认证的企业,认证进度领先国内同行。

5. 高盈利能力:

半导体业务毛利率超过70%,显著高于光伏业务,显示出高附加值产品的强劲盈利能力。

说完优势,也说一下劣势

劣势分析:

1. 市占率仍低:

尽管技术领先,但石英股份在半导体石英材料市场的整体占有率仍较低,处于起步发展阶段。

2. 原材料依赖进口:

国内高纯石英矿资源稀缺,公司主要依赖海外矿源,存在供应链安全风险。这点也是我担心的,矿石上美国肯定会暗地里下手的

3. 认证周期长、壁垒高:

半导体石英产品需通过设备商和晶圆厂的双重认证,周期长、门槛高,限制了快速扩张。

石英股份在半导体材料领域具备技术领先+成本优势+认证突破的核心竞争力,是国产替代的关键力量。但其市占率低、原材料依赖、认证壁垒仍是当前发展的主要制约因素。

重点关注2点,

1,未来若能持续扩大认证范围

2,提升产能并保障原料供应

那就有望成为国内半导体石英材料领域的龙头。

目前200亿左右市值,pe100,鉴于公司目前处于行业周期底部位置,pe这点可以忽略不计已经失真。重点关注行业拐点即可。

其实还有别的石英概念,这里只是抛砖引玉,给大家一个思路。

2,电池回收利用

这点主要是针对第一批的新能源车已经到了电池寿命的末端,相关的电池回收♻️企业肯定需求和业务也越发变大,特别未来几年对应的是前几年新能源的井喷期,那电池再利用是一门相当恐怖确定性极其高的生意,好比就是新能源的老龄化生意一样。

这里我就祭出了一个格林美

请看,格林美已经打入了蓝星最大两家电池企业宁德时代和比亚迪的供应链,所以,别想太多,这家公司就是新能源工业的药企一样的确定性存在。而且是电池回收的龙头大哥,还是在比亚迪所在的总部深圳。

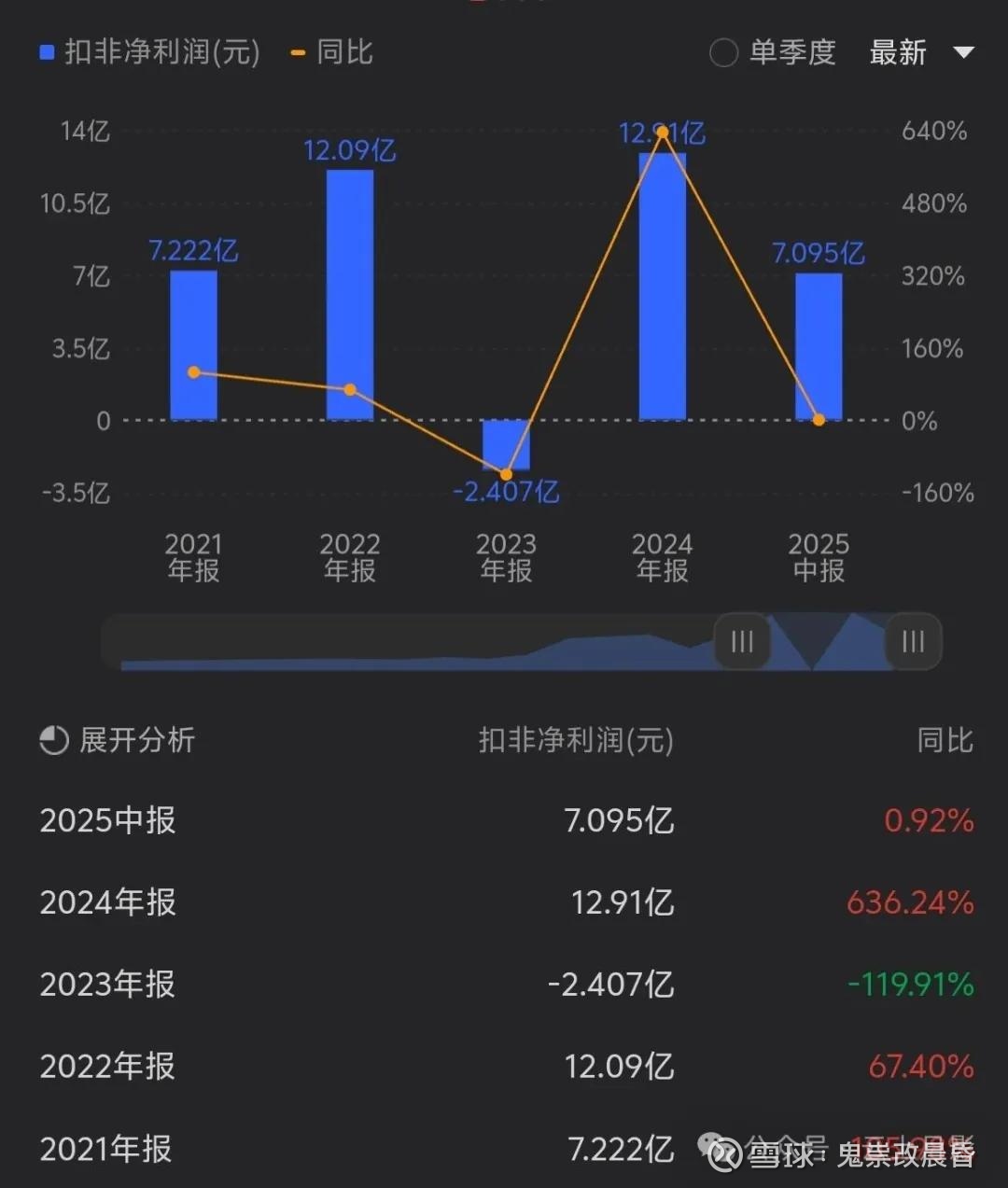

就简单说说格林美

格林美在中国新能源动力电池回收领域处于龙头地位,是第三方回收企业中的领军者,具备“回收—拆解—梯次利用—再生利用”全链条能力,并率先构建全国回收网络。

格林美的行业位置:

1. 市场份额领先:

2022年格林美动力电池回收处理量约1.74万吨,占全国报废动力电池总量约10%,位居行业前列 。也预期随着后面新能源车的报废处理需求剧增,也会反映到相关业务上。

2. 全国回收网络最广:

公司提出“沟河江海”四级回收体系,与560+家车企和电池厂建立定向回收合作,覆盖全国主要新能源市场区域 ,这也是前期护城河建立的体现。这种渠道网络好比顺丰站点和美团骑手站一样。

3. 资质最全:

在工信部发布的符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业中,格林美占据3家,为全国最多 。合规,是未来做大做强达到行业独角兽的保证。

格林美的优势:

1. 技术领先:

拥有智能化柔性拆解、湿法冶金、高效分离等核心技术,锂回收率近90%,镍钴回收率超98.5% 。

2. 产能布局完善:

设计总拆解处理能力达21.5万吨/年,再生利用能力10万吨/年,并计划2026年回收量达30万吨 。

3. 客户资源丰富:

与比亚迪、广汽、丰田、大众、宁德时代等主流车企/电池厂深度合作,绑定核心渠道 。

4. 全生命周期价值链:

构建“电池回收—原料再造—材料再造—电池包再造”闭环,提升资源利用效率和盈利空间 。

格林美的劣势:

1. 回收成本仍高:

电池包结构复杂、型号多样,拆解效率低,导致柔性拆解和人工分选成本偏高 。其实我很想把这点归为优势,因为随着新能源车企等出清,行业将会重新洗牌整合,而动力电池等会重新制定新的行业标准,这个标准不难想象会有利于回收拆解的标准存在,这是回看百年工业历史得出来的结论,所以我一直强调多看历史书,特别是近代200年的历史是很有用的。

2. 渠道竞争激烈:

整车厂和电池厂主导回收渠道,第三方企业话语权较弱,需依赖合作绑定,渠道稳定性存在风险 。但这点随着废旧电池的量加大,很明显,对于主机厂外包给格林美这类专业处理的公司会是更利于成本的选择。

3. 盈利占比仍小:

2022年动力电池回收收入仅占总营收约1.84%,虽增长快但整体贡献仍有限 。这点也是引用未来废旧电池加大,规模效应下,我预测这个盈利会有较大提升。但目前归类缺点吧。

格林美在动力电池回收领域具备技术+渠道+产能+资质的综合优势,是中国第三方回收龙头。但其仍面临成本高、盈利占比小、渠道依赖性强等挑战。

未来能否扩大规模、提升自动化水平、深化渠道绑定,将是其能否持续领跑的关键。其实我是很看好的,毕竟动力电池的回收问题也是制约行业能否与环境保持一个健康发展的重点。

风光电

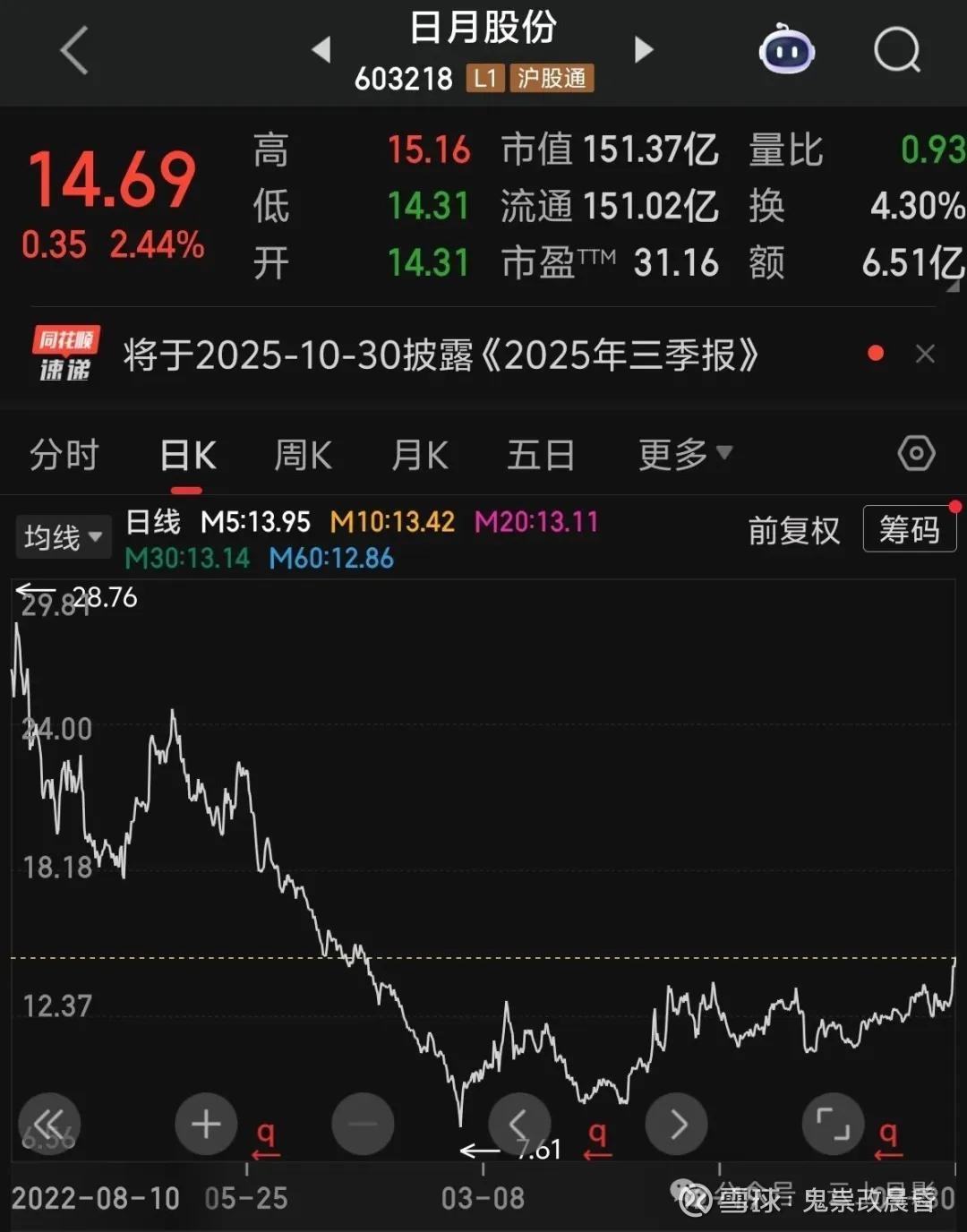

其实今年我已经观察了上半年,一直有一个行业我是在看着肉眼可见的改善,就是风光电等新能源产业,这里重点关注风能,就拿我关注的一个日月股份为题吧

日月股份这样的风电组件公司这样的K线,面临这样的行业拐点,我认为也是一个布局时机。

151亿,对应26左右的pe,

日月股份在风电产业中处于铸件环节龙头位置,是全球风电铸件核心供应商,产品以轮毂、底座、主轴壳体等大型球墨铸铁件为主,客户覆盖西门子歌美飒、维斯塔斯、金风科技等国内外整机巨头。

一、行业位置:

A股风电铸件市占率第一(约17%),产能规模国内最大;

全球80%风电铸件产能集中在中国,日月股份是其中最具规模的出口型企业之一,海外收入占比超40%;

具备16MW及以上超大兆瓦铸件批产能力,技术领先,受益于风机大型化趋势。

二、优势分析:

1. 规模效应显著:

铸件是典型的重资产、规模型行业,日月股份通过持续扩产和自动化改造,成本控制能力强,单位折旧与能耗低于中小厂商。

2. 客户结构优质:

与全球前十大风机厂商中的多家建立长期合作,订单稳定,抗周期能力强。

3. 技术壁垒高:

掌握大型化、薄壁化、高韧性球墨铸铁技术,可应对海上风电高腐蚀、高载荷环境,良率高于行业平均。

4. 营运效率领先:

在同类企业中,总资产周转率最高(0.23次),显示出较强的产能利用与订单交付能力。

三、劣势分析:

1. 原材料价格波动敏感:

生铁、废钢等原材料占成本比重大,价格波动直接影响盈利,2022-2023年毛利率曾因原料涨价承压。

2. 产品附加值相对有限:

铸件属于结构件环节,技术溢价不如主轴、轴承等核心部件,议价能力受整机厂压制。

3. 资本开支压力大:

大型化趋势下需持续投入新产能与设备,折旧成本高企,2025年一季度营业成本同比大增101%,部分源于设备折旧。

日月股份是风电铸件环节的规模龙头,具备成本控制+客户绑定+大兆瓦技术领先的综合优势,深度受益于风机大型化与海上风电发展。但其也面临原材料波动大、议价能力弱、资本开支高等挑战,属于强周期、重资产赛道中的结构性优胜者。其实日月公司这公司做的就是周期拐点,也有很大空间,所以国庆后会调整相应仓位,就这样吧,这篇也算长篇文章了。

鬼祟改晨昏

2025-10-08 PM8:30