国民技术(300077)------遇事不决,量子力学?

国民技术(300077)------遇事不决,量子力学?

原创 鬼祟改昏晨 云上月影 2026年1月18日 23:50 广东

今天想给大家带来一个量子科技领域的一个公司,就是标题的国民技术,但写这公司并不代表我推荐,只是想拿出来作为一个量子领域话题,那为什么没被我选上?下面我们详细聊聊这个原因。

Here we go~~~~~~~

-------------

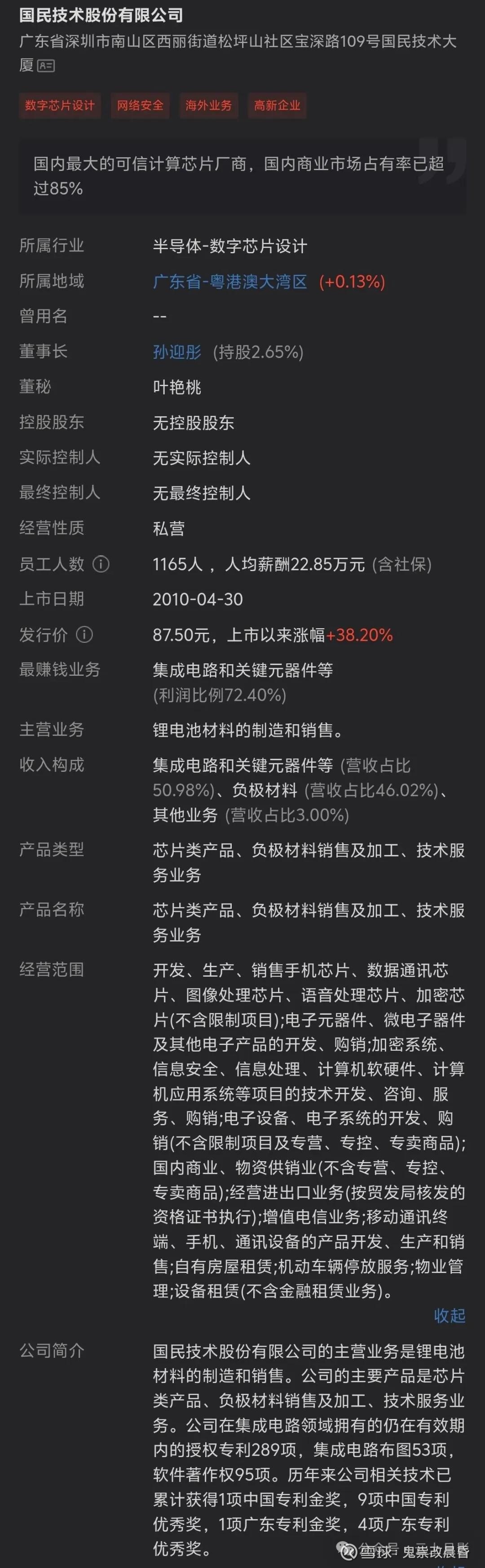

国民技术(300077)

总市值138亿,也不算小盘,这是其中一个因素

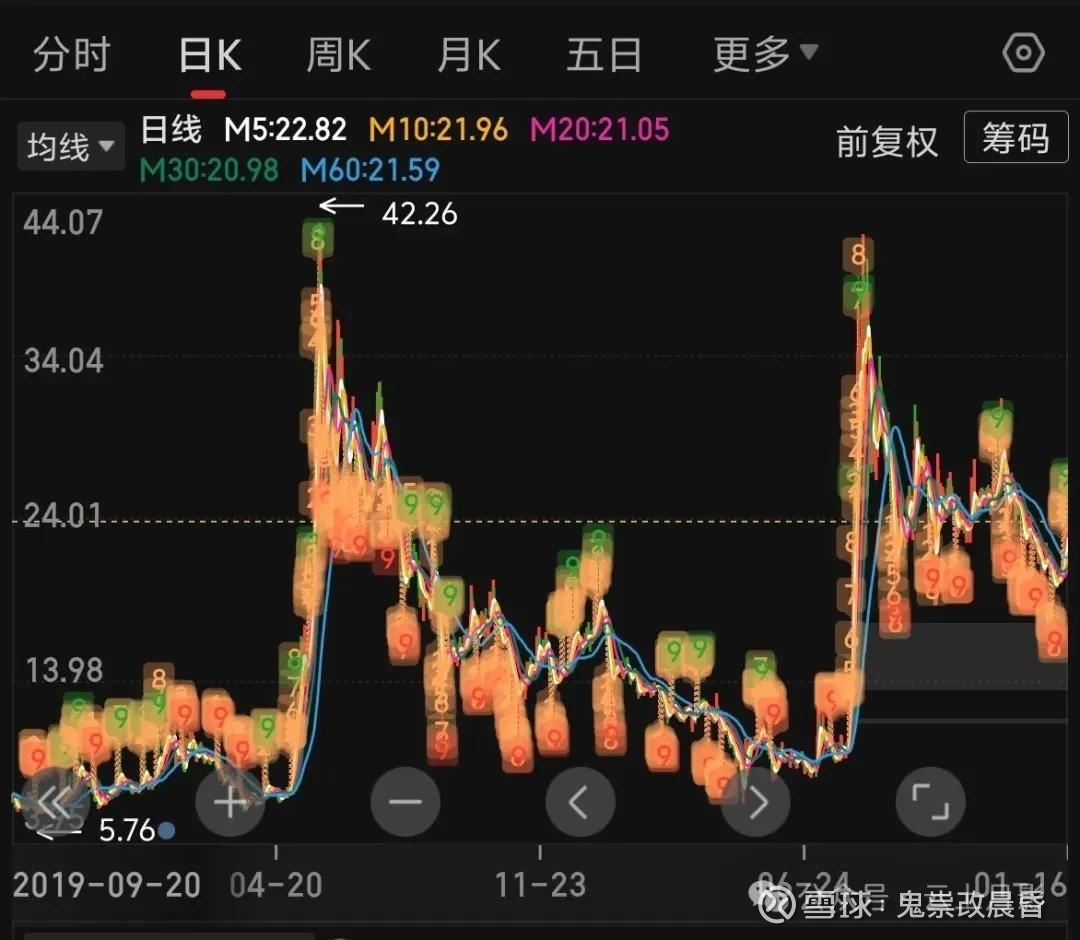

看K线,这欧阳疯一样的疯子走势看到都害怕。

属于半导体行业,没有实际控制人,主营却是锂电池行业,

好吧。看看基本情况

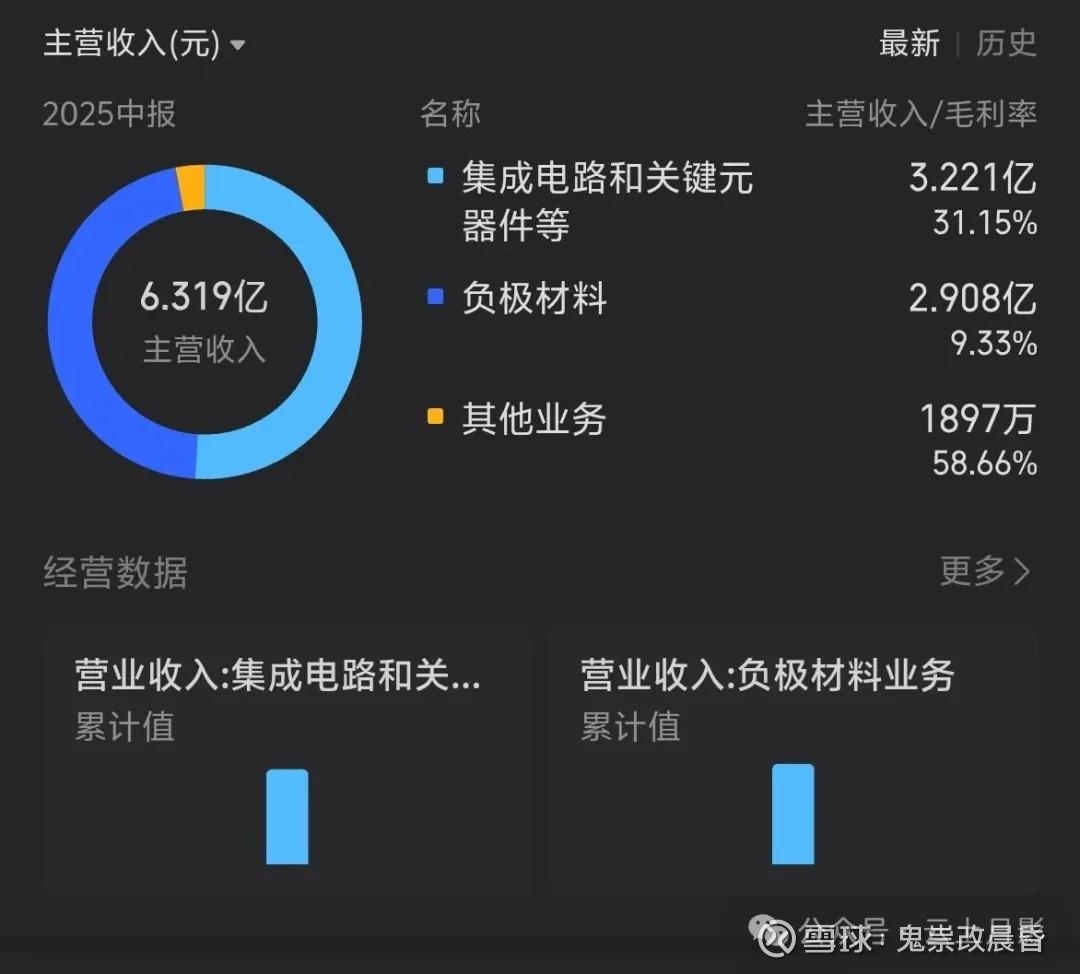

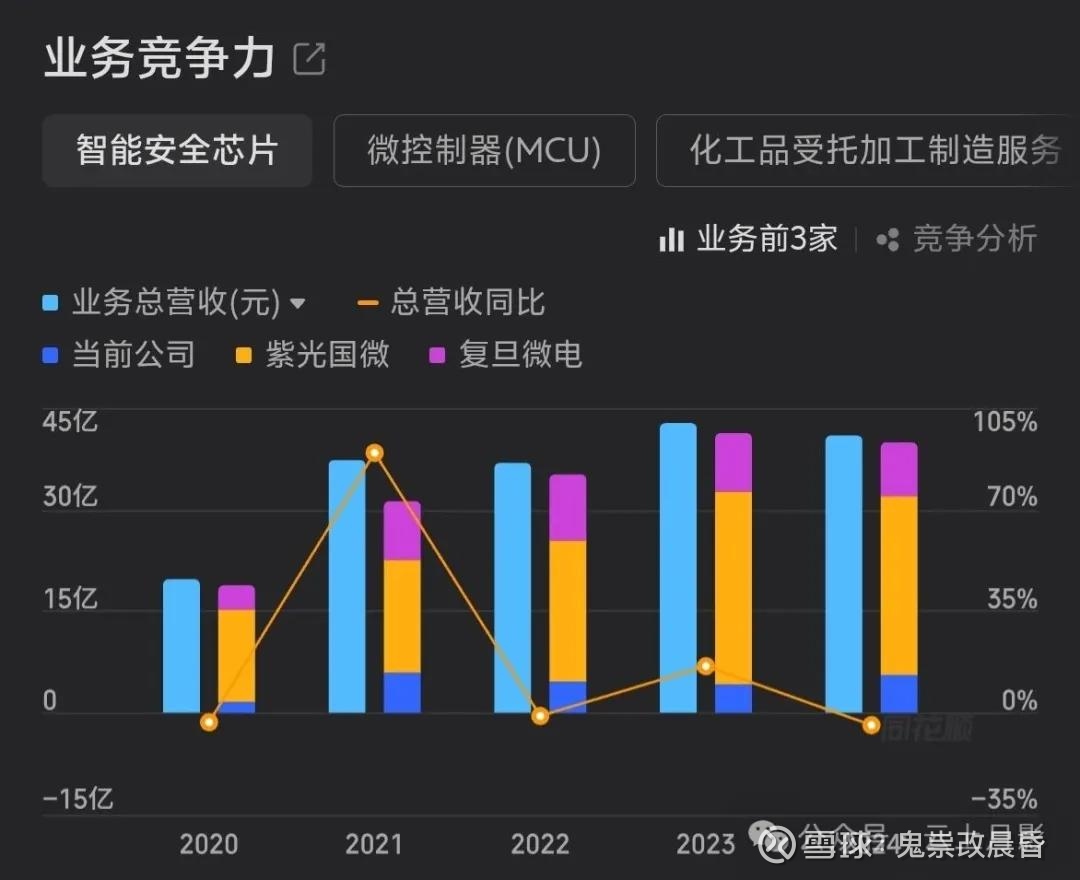

集成电路和负极材料各占一半营业构成

量子领域嘛,就当然是量子安全芯片概念,这方面公司的营收也不占优。

财务上可以看到公司已经连亏四年,但这几年正在逐步改善。

财务费用,负债对于公司规模对比来说不太乐观。

下面放个资产负债表

公司的资产特别是货币资金对比短期负债与长期负债来说是比较低了。

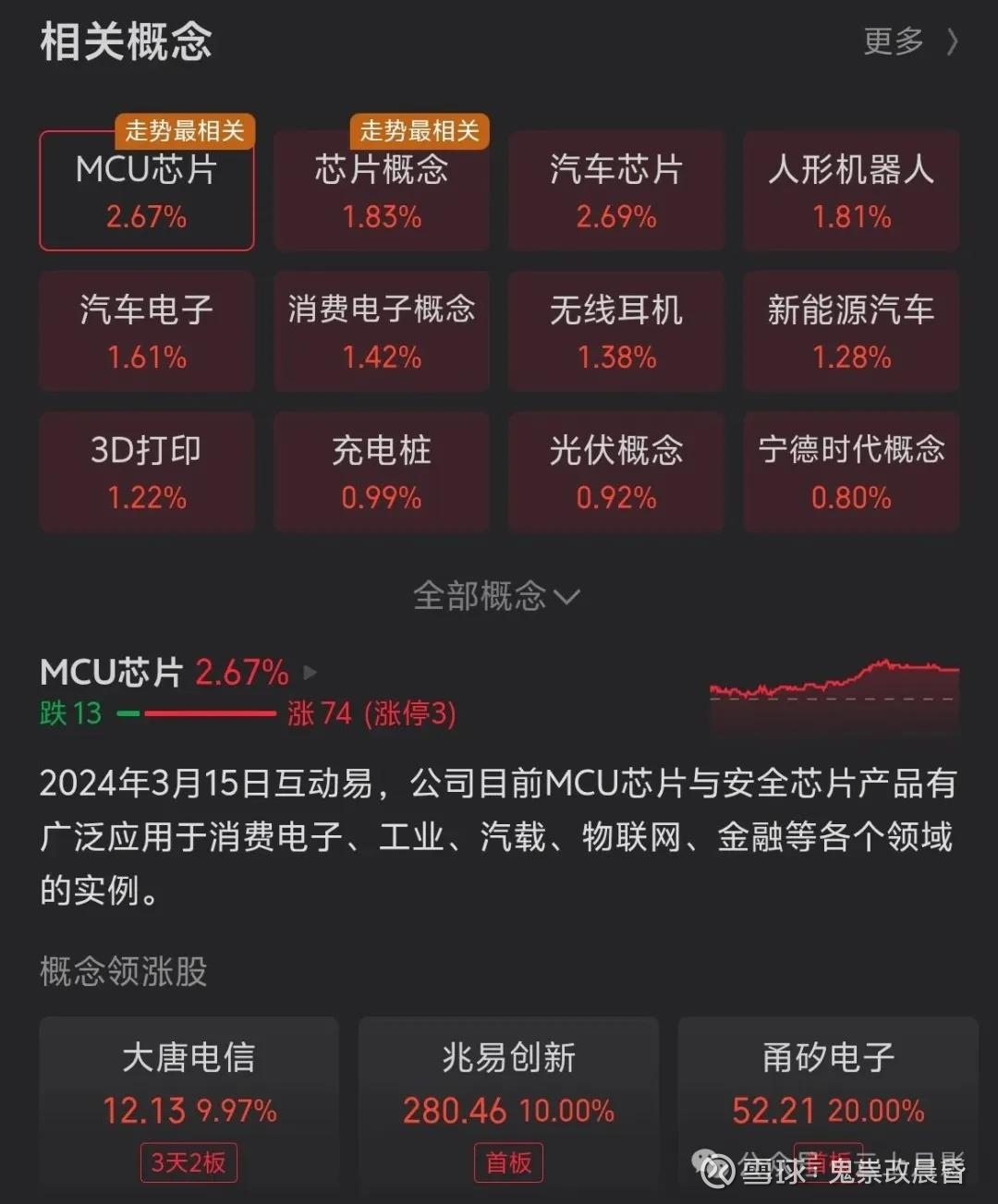

相对概念来说MCU,数字芯片设计更相关。

财务:亏损收窄但造血能力依旧薄弱

1. 收入端:2025Q1 营收 3.04 亿元,同比 +31.9%,主要增量来自锂电池负极材料销量 +36%,而非传统安全芯片, 所以这也是我筛除的原因之一。

2. 利润端:归母净利润仍亏损 2138 万元,不过同比减亏 71%,毛利率小幅回升至 18.6% 。

3. 现金流:经营净现金流 -0.84 亿元,连续为负;货币资金 4 亿元,仅能覆盖流动负债 39%,有息负债率 47%,偿债压力高 。 这点从上面资产负债表,或者直接对比财务费用和公司市值比例就大概知道不太对劲

4. 研发投入:2025Q1 研发费用同比 -32%,在半导体设计行业中属“反向操作”,长期竞争力存在隐患 。

重点就在这里了,看到这个研发负增长,第一反应是,Are u kidding me ???一个量子科技的公司,你可以穷,可以没钱,但,不能没研发,真的有技术自信的公司都是负债加大研发投入,换取未来的利润增长。

5. 传统主业:安全芯片(USBKey、可信计算)收入 2021→2024 年连续下滑,MCU 市占率受 ARM 系挤压;负极材料 2024 毛利率已转负,产能过剩明显 。 来自这方面的业绩未来也不乐观

整体判断:公司处于“减亏修复期”,但核心芯片业务萎缩、新材料业务微利、负债率高、研发收缩,基本面仍偏脆弱。

量子科技领域地位:题材大于实质

1. 技术储备:公司公开承认“量子密码(后量子算法)是密切关注的前沿技术之一”,但仅停留在跟踪标准、布局 TPM 固件更新层面,尚无商用级量子安全芯片量产 。

这个也就是嘴上的王者,行动的矮子。无解

2. 产品进展:2023 年投资者问答中明确表示“TPM 协议目前尚未支持后量子密码算法”,说明其量子/后量子密码芯片仍处预研阶段,距离流片、认证、出货还有较长周期 。 别说有较长时间周期,能不能搞出来我都要质疑。

3. 收入贡献:2024 年报及 2025 年一季报均未单列“量子”相关订单,收入占比可视为 0;行业内真正拿到国盾、电信等量子干线批量订单的是国盾量子、光迅科技等,而非国民技术。

4. 概念定位:市场把公司归入“量子科技”板块,主要因其拥有安全算法和芯片设计能力,理论上可平移到后量子加密,但现阶段缺乏产品、客户与营收验证,属于“潜在受益”而非“核心玩家”。

以上几点,根植于研发,财务,没有研发,未来利润没有保障,继而研发投入继续缩减,恶性循环。无解的,一个不重视研发科技企业注定没有未来。

国民技术基本面仍处亏损收窄、负债高企、现金流紧张的“修复早期”;量子科技方面仅有前期技术跟踪,无成熟产品,更无量子安全芯片收入,行业地位远落后于国盾量子、科大国创等主线标的,当前“量子”属性更多体现为概念弹性,而非实质业绩驱动。所以,股价更多是游资借概念炒作。所以最后并没被我纳入考虑范围之内。

so

2026-1-18 pm11:48