简评------铜冠铜箔(301217),铜周期下可以买入?

简评------铜冠铜箔(301217),铜周期下可以买入?

基本我现在首发在企鹅公号上,

云上月影 2026年1月20日 19:23 广东

今天有个粉丝问我,铜冠铜箔这个公司怎样,那正好有空,就来会一会这个跟最近资源铜周期相关的一个公司。

Here we go-----

-------------------------

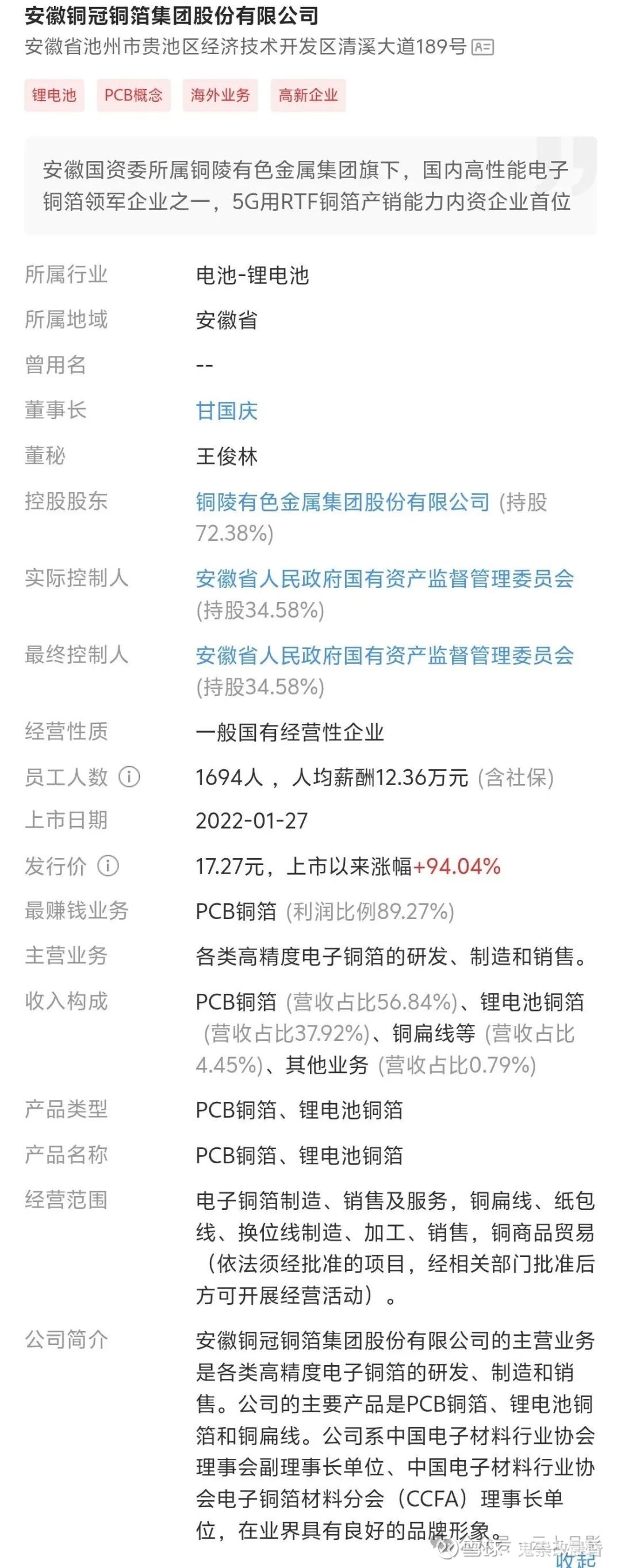

基本情况是公司目前275亿,pe动态328,扭亏下,这公司业绩是带有周期属性的,这个后面会看到。

行业是锂电池行业,主营铜箔等锂电池上游,其实看到这里的时候,我已经单凭业务类型就判断200多亿这个市值是过高了。

如果产品只供应锂电的话,这个275亿市值不低

电子级铜箔市占率不过30%

锂电铜箔这细分根本也够不上头部玩家。

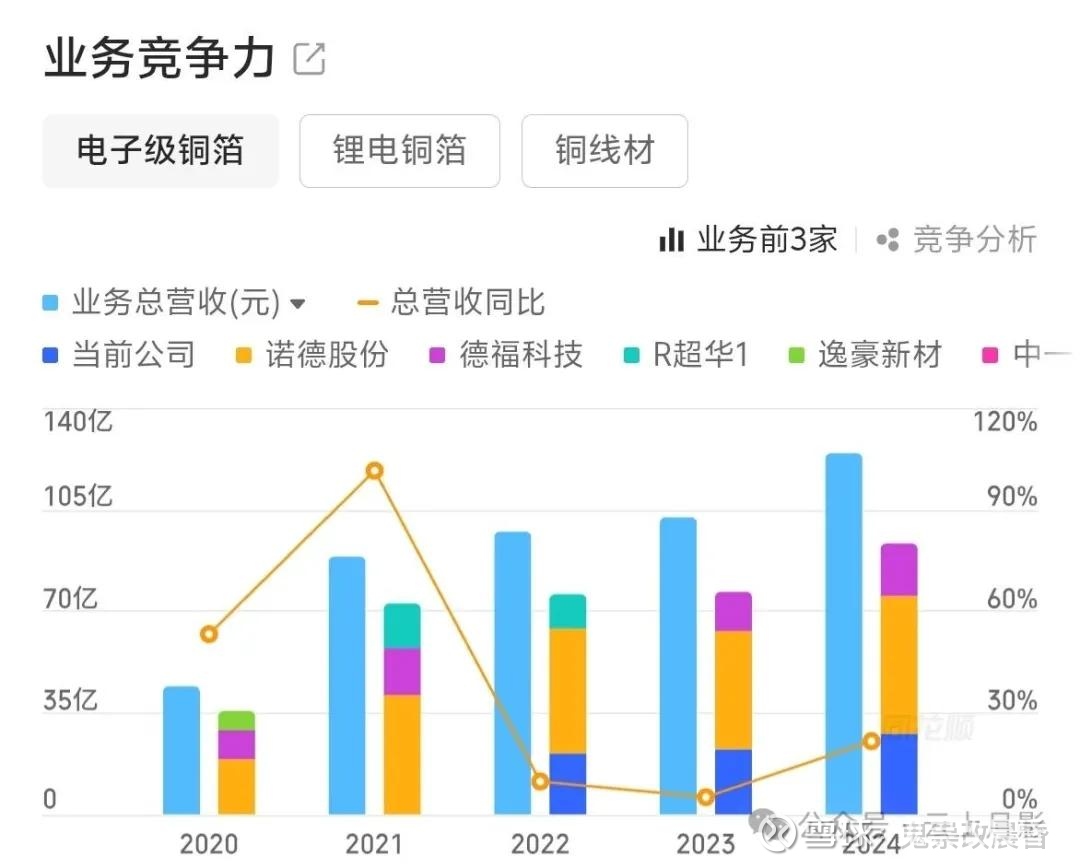

从扣非利润上看,综合几年曲线和铜曲线可以看到是周期属性明显的行业。最好的业绩发生在2021年

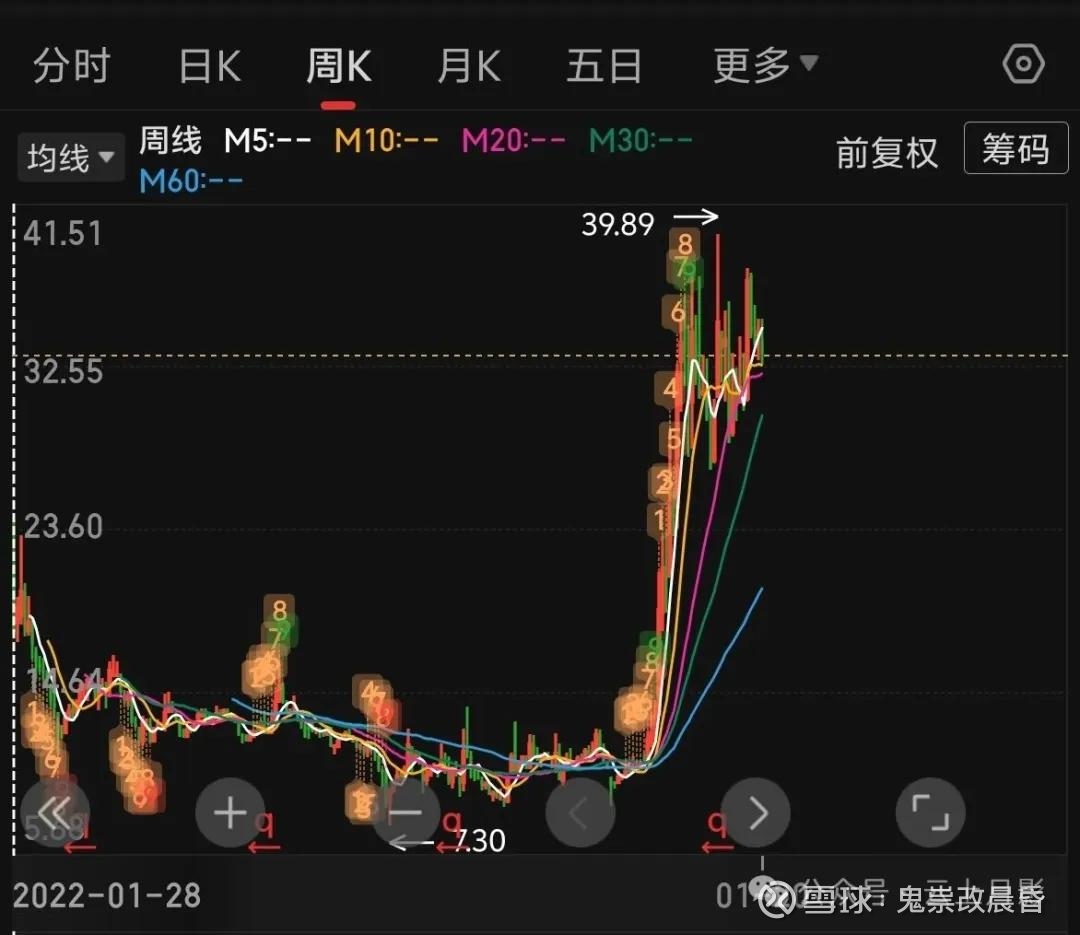

问题来了,下面我们看看k线,2021年公司的估值是多少?

粗略估计当初的市场市值大概在140亿左右。

灵魂拷问来了,凭什么你认为现在或者未来的业绩能比公司业绩巅峰时期还要高一倍??这是谁给你的自信把现在的估值建立在当年巅峰时期业绩两倍?而你竟然还觉得业绩未来还能推动估值继续往上拔???

梁静茹给的勇气吗?

说到这懂的都懂,不用多说了

下面重点说说公司产品跟铜价高度负相关。也就是说,上游铜价导致成本端的压力问题,这个问题又跟公司能否把铜价上涨压力转嫁到下游客户身上。

铜冠铜箔的产品价格与铜价周期高度挂钩,但我看了下,公司具备“高度转嫁”铜价波动的能力,核心逻辑在于其“铜价+加工费”定价机制,也就有点流氓了,也就基本等于来料加工的模式。把铜价因素转嫁到下游,自己只搞好加工环节。

1. 定价模式

公司全部铜箔产品(PCB 铜箔、锂电铜箔)均按“铜价+加工费”报价,铜价部分随长江现货/上海期货月均价实时浮动,加工费则根据品种、厚度、客户协议事先锁定。铜价上涨时,公司同步上调产品售价;铜价下跌时,售价亦同步下调,从而把原材料价格风险转移给下游 。

2. 转嫁效果

收入端:由于下游承担涨跌风险,如铜价大涨,下游客户会谨慎减少订单量,所以这里当铜价涨跌只影响营收规模,而对价这个因素没有影响,对单吨加工利润影响有限。铜价每上涨 10%,公司营收同比例增加,但毛利率基本稳定 。

利润端:只要加工费不被压缩,公司即可锁定合理利润。2024 年以来铜价温和上涨,公司即通过“月均价”模式将成本完整传导至覆铜板、电池客户 。而客户则可利用期货套保工具进行对冲。

3. 例外与限制

若铜价在短期内暴涨暴跌,下游客户可能出现“买涨不买跌”的观望情绪,订单节奏放缓,导致公司库存铜价值临时性贬值;但历史上公司凭借 8 万吨规模优势与战略客户长单,仍能在 1–2 个月内完成价格传导,未出现加工费被系统性压缩的情况 。

所以:铜冠铜箔对铜价周期具有“全额转嫁”的能力,铜价波动主要影响收入规模而非盈利稳定性;公司利润的核心变量是加工费高低与产能利用率,而非铜价本身。

But,价不变是没问题,下游客户由于价格导致量这个变量减少那就不好说,除非是下游客户产品在景气周期。怎么说也好,结合上面红字,我认为在目前这个价位上买入的胜率几乎是毫无胜算,就算业绩追上估值也要一两年。当然你也可以带着赌一把心态去寄希望给资金情绪推动。

说到这,该说的我都说了。我想我表达的足够清楚了。

so

2026-1-20