简评------新柴股份(301032),柴油机的最后的辉煌?

简评------新柴股份(301032),柴油机的最后的辉煌?

原创 鬼祟改昏晨 云上月影 2026年1月25日 13:45 广东

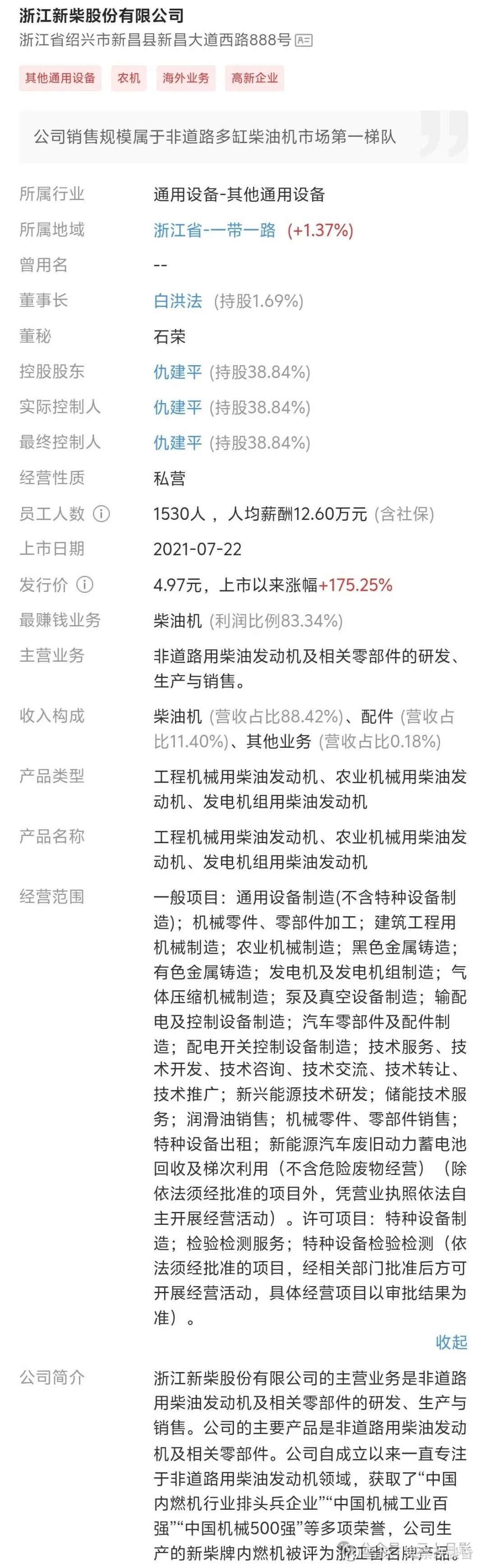

这个公司其实是留言的一个朋友要求的。那就简单说几句吧。这个公司就是新柴股份,在说这个之前,我想大家先了解一个关于公司主要利润产品柴油内燃机的行业市场大背景。

柴油内燃机目前行业β:非道路柴油机销量回暖,但“增量”让位于“升级”也就是以前低附加值老旧产品会慢慢让位于高附加值的新机型

1. 总量:

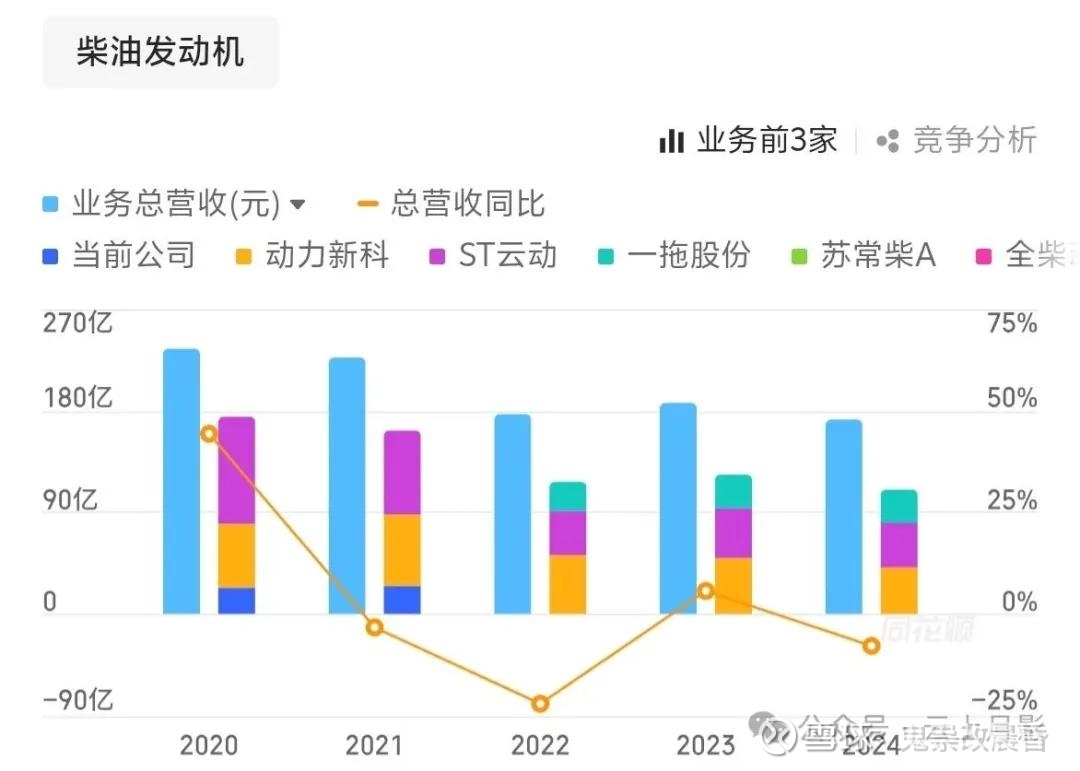

2025 年 1-11 月国内多缸柴油机累计 377 万台,同比+6.93%,结束连续两年下滑;其中工程机械、农机配套需求贡献主要增量;

2. 结构:

排放标准迭代;容量扩张。非道路“国四”2024 年全面落地,2026 年起部分省份已提前吹风“国五”,排放升级周期把行业竞争门槛从“成本”推向“技术+资金”双密集 。

3. 替代:

电动装载机、电动叉车渗透率快速提升,2025 年行业电动装载机渗透率已突破 15%,对 75200kW 中小功率柴油机形成“存量替换”而非“增量补充” 。关于这点我这里先放个行业数据及公司占比

可以看到整体的行业业务是呈现萎缩状态的,所以,其实看到这里一般我就基本归纳为公司可以短线战术持有,但长期来说时间不站在公司这边,时间反而是公司的慢性毒药。想作为战略配置的话要结合公司未来的战略规划看。

我查了一下,公司真正想做的终极目标,而是围绕“叉车电动化”做配套和缓冲:

1. 混动/燃气“过渡”路线:公司已把小批量 4G24PLPG 双燃料机、4E 系列混动平台写进未来年报计划,样机已送主机厂匹配,2026 今年计划量产,用于 5-10 t 叉车和 100 kW 以下发电机组 。

2. 电动核心零部件“防守”路线:与上海汽车电驱动合资成立“芜湖新柴佩特来”,自己做电控、电机、电驱总成,覆盖 1-10 t 叉车轮边方案,其中 1-5 t 产品已量产并随整车出口东南亚,2025 上半年收入 435 万元、净利 252 万元,规模还很小,但公司明确把它当成“应对电动冲击的缓冲垫”而非“第二主业” 。

3. 氢燃料/纯电整机“观望”路线:年报里提到氢燃料发动机处于“技术储备”,没有给出具体量产时间表;至于完全抛弃发动机的纯电整机,公司暂无公告投资电池、BMS 或整车平台,仍停留在“客户要电动件我就供”的跟随策略 。

结合以上三点,我认为新柴的柴油机外第二增长曲线“新能源”布局更像防御型配套——先保住叉车轮边电驱订单,再用混动/燃气机延缓排放标准升级带来的资本开支高峰。

真正意义上像潍柴那样做完整电驱平台、电池 Pack 甚至氢燃料电池的“电动发动机”转型,目前尚未落地,也没有大额资本开支计划,短期不会成为收入主角。所以.......这个保守策略到底属于过冬的熊还是温水的青蛙,仁者见仁智者见智吧。

重点的话说完,简单走一下流程吧

总市值32亿,pe41,这个市值,不便宜。

下面纵向对比一下公司的过往价格走势

今年目前位置回到21年的位置水平,但上面都看到了,整体市场体量已经大不如前了,量不在,靠价这个因素未来能撑多久,不好说,柴油内燃机这个市场并不会无限往零下降,有其存在价值。

扣非后纵向对比21年,线性预测今年扣非利润9千w左右的话公司估值应该50亿往上。

财务部分不是这个公司的重点,所以我不再重点介绍。重点是公司在行业战略上的布局。直接关乎未来发展走向。

柴油机整体市场“弱复苏+结构性升级”的大背景下,呈现“基本盘稳固、转型窗口收窄”的特征,未来三年能否把“小而美”做成“强而优”,

取决于三条主线:传统份额守得住、混动升级跑得快、出海节奏踩得准。

公司α:份额前五但吨位偏小,盈利弹性来自“产品结构+出口”

市占率:2025 年 1-11 月新柴在多缸柴油机销量市占率 6.04%,排第五,落后于潍柴、玉柴、云内、全柴 ;但在 36t 叉车、70130kW 农机细分市场长期保持 25% 以上份额,客户粘性高 。 这里我就有个疑问,公司的技术壁垒如何?未来会不会被潍柴这类吃掉?所以我就翻出来利润表的数据

研发费用整体不增反降,渣评。

25年财报没出来。而完整财报年度2024 年研发费用 7669 万元,占营收 3.39%,低于行业均值 3.8%,后续理论上需加大投入以对冲排放标准升级 ,但我没看到。灰犀牛都冲过来了,说真的我看不懂公司的战略规划。难道研发真的能用爱发电?

未来

情景推演:三条增长曲线决定市值空间

1. 传统叉车/农机曲线(2026-2027):

乐观——其实,不然说这是幻想,国内 36t 内燃叉车年销量维持 18 万台,公司份额 28%,对应 5 万台,收入 18 亿元。线性外推是这样但整个行业这情况下,一声叹息

中性——我觉得称之为理想下不为过,电动化加速,内燃叉车下滑 8%,公司份额 25%,收入 15 亿元;

悲观——这才是我想说的。

电动渗透率 35%,内燃需求下滑 15%,价格战再起,毛利率压缩 3pct,收入 12 亿元,甚至,,,,,更低。

这里我尝试想想公司还有么有希望的地方,想到了出海曲线(2026 起):

2025H1 出口收入占比 18%,主要面向东南亚叉车、发电机组市场;借助“一带一路”项目,公司计划 2026 年在越南、印尼两地建立 KD 组装基地,目标 2028 年海外收入占比 35%,对冲国内电动替代。

目前也就这样吧。海外如果如理想,天花板也不会高。

而这里,公司的风险却不小:

原材料,在半个元素周期表已经涨翻天的2025,剩下的另一半会不会在2026年继续跟上,我是本来没有质疑的。

(钢材、生铁)价格反弹 10%,毛利率继续压缩,转嫁下游???不怕份额被潍柴吃了吗??? ;

电动装载机、叉车渗透率超预期,柴油机量价戴维斯双杀;

公司客户集中度高,杭叉集团关联交易占比曾达 37%,若大客户切换电动方案,公司产能利用率将骤降 。这个才是大雷。看着就头疼。

结论

在行业“总量低个位数增长、排放标准三年一迭代”的新常态下的政策逼宫下,之前的新柴股份凭借细分赛道龙头地位与成本控制能力,仍可享受 2-3 年传统业务现金流“安全垫”。但最近几年的元素周期表的觉醒革命,加上电动化与国际化窗口期仅 3-5 年,公司能否把 2024 年的盈利高增转化为“混动+出海”的第二增长曲线,迈向真正意义的“小而强”????

我这里,先瞄了一下控股权

不是国资委,那没事了,做你的春秋大梦去吧。其实,也不是太绝望,除非实控人如马斯克般牛逼。

“盈利再探底+估值下杀”的双杀局面。仿佛我已经看到结局了。

本想简评的弄成长评了。就这样吧。希望这个公司给大家一个分析公司的思路

so

2026-1-25 pm 1:42