从“洗衣粉大哥”到“白糖+房东”,广州浪奇的120亿造假神操作!

相比于洗衣粉,我觉得獐子岛的扇贝跑路合理多了。

120亿造假,上市30年的国货老龙头,从造假到破产,再重组,换上了红棉股份的新马甲,能改变公司的命运吗?

这家公司就是广州浪奇,老板带头造假,虚增120亿的收入。

6亿洗衣粉不翼而飞,迁出9亿存货窟窿。

曾经的广州浪奇-国货老大哥日化老龙头,巅峰时占据了行业的半壁江山,在立白和蓝月亮穿开裆户的时候,就已经完成了上市。

现如今前浪已经被拍死在了沙滩上。

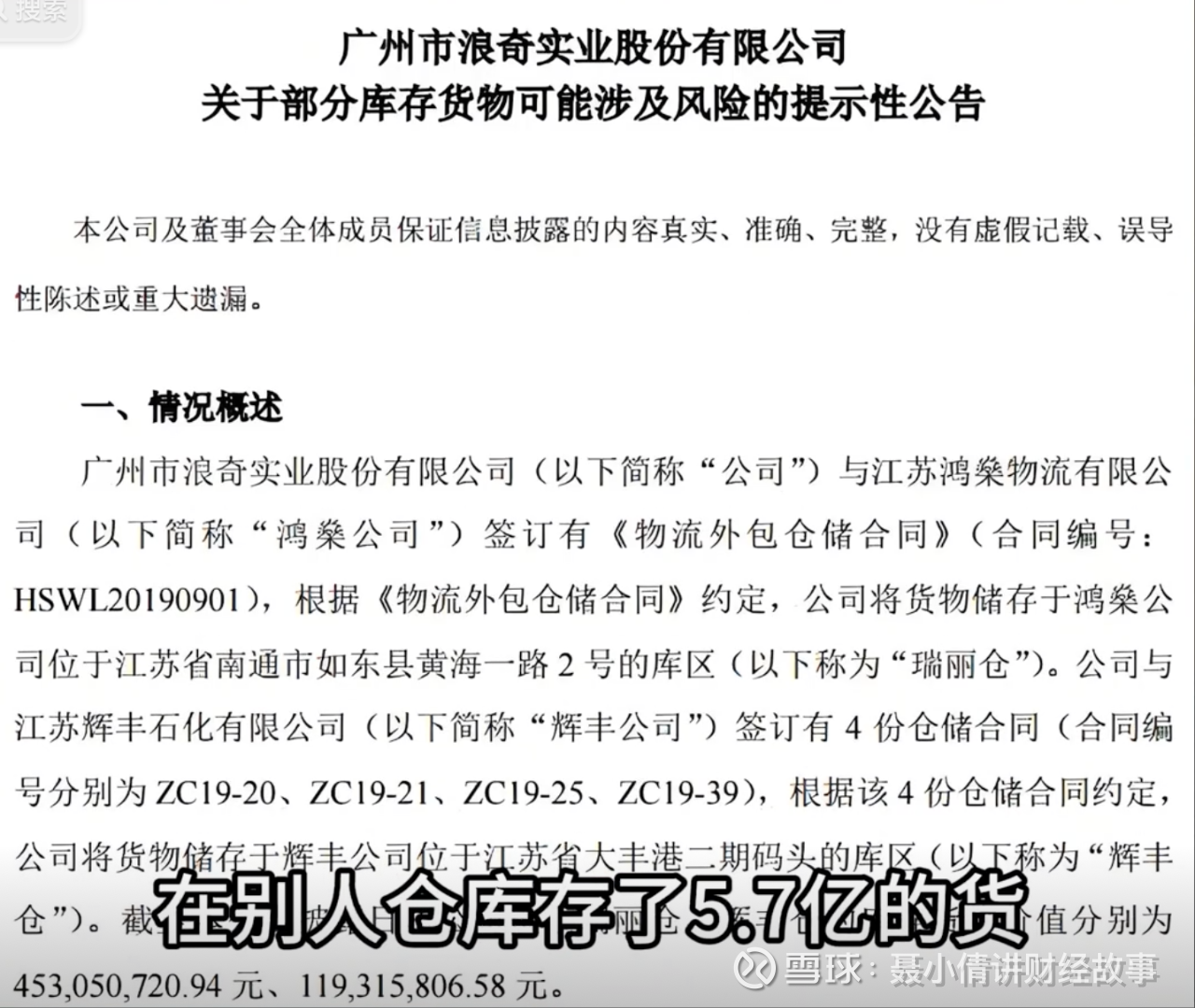

2020年9月,广州浪奇突发公告,说自己4份存储合同在别人仓库存了5.7亿的货没了,而存储方表示根本没有签过这四份合同,也压根没有这些货。

好家伙,光天化日之下,这将近6个亿的存货说没就没了。

之后在12月,广州浪奇再发公告,跑路的囤货变成了9个亿。

相比于洗衣粉,我觉得獐子岛的扇贝跑路要合理多了,不应该叫广州浪奇,应该叫广州神奇。

当时我还以为广州浪奇是虚增产量造假,通过虚假的规模效应,降低账面成本,虚增利润。

谁知道还有自导自演,存货一丢,毁尸灭迹。

哎,是我太保守了。

根据行政处罚决定书,广州浪奇在2018年和2019年收入造假了120多亿,虚增利润4个多亿离谱的事。

算上这些这两年造假后的利润也只有6900多万和6100多万。

这哪是虚增利润,简直就是凭空捏了个利润。

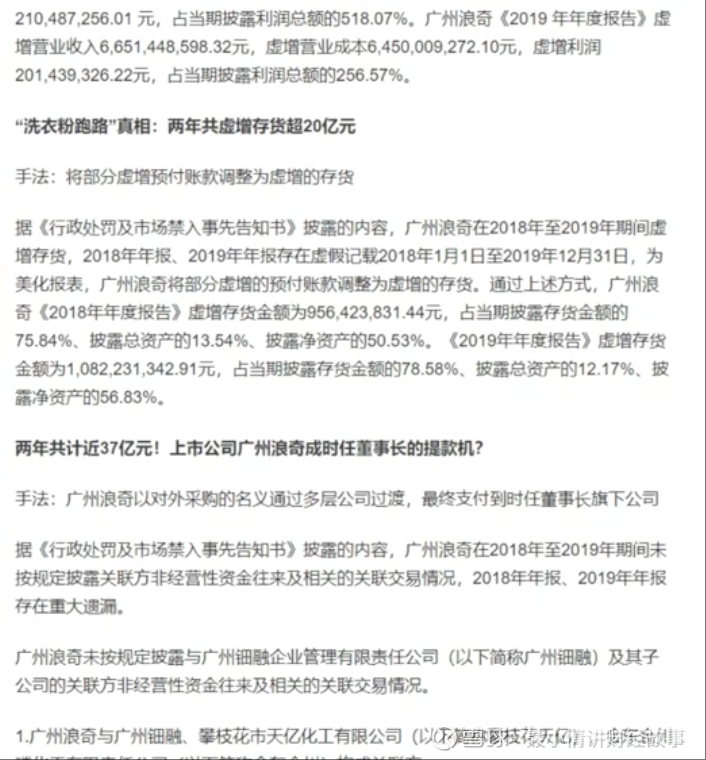

除此之外,2018年和2019年分别虚增存货9.56亿和10.82亿。

这么一看,一开始存货只是跑路了5.7亿,他也是保守了。

从半壁江山到邪门歪道,广州浪奇绝对是一手好牌打得稀烂了。

就说广州浪奇,1993年上市的时候,蓝月亮才成立了一年。

而立白1994年才成立,汰渍1995年才进入中国,可就是在国内国外品牌互卷的时候,上市后的浪奇却躺平了,一直没搞出个啥新东西。

别人洗衣液、洗衣凝珠,搞得风风火火,浪奇还在吃老本。

虽然逐渐被市场边缘化,当然也不是完全没有努力过,只是努力的方向有点邪门,没把心思用在研究新产品上。

而是用在改变原材料上,啥也不知道是为了蹭个概念,还是哪个研究量子纠缠的灵机一动。

2019年,趁着工业大麻概念爆火的时候,哎,听着怎么有点像贵州百灵,但人家那是药,还沾这么点工业大麻的边,你这让浪奇用工业大麻作为原材料来生产洗手液和洗洁精。

对,你没听错,所以才必须扯上量子纠缠,好家伙,就不怕越洗越上瘾。

难受的是新产品还没搞出来,这工业大麻就给禁了。

广州浪奇这波属实是创新未半,而中途暴毙了。

所以从上市之后,广州浪奇的业绩一直就没啥起色,净利润一直在两三千万徘徊,好的时候也就4000万。

要说赚的最多的一次,还要说2019年的拆迁,那26亿的拆迁款就算顶天了。

按照每年4000万的利润算,这也相当于广州浪奇65年的利润了,放正常人身上,那绝对是花不完,根本花不完。

可放广州浪奇身上是不够亏,根本不够亏。

两年老板带头造假,一年存货跑路。

2020年,广州浪奇确认了将近60亿的其他应收款坏账损失,直接给利润干崩了,亏损47亿。

这么一看,之前赚点毛毛雨算个啥嘛?

最离谱的是子公司因为1万元的保证金没钱给人退了,被人告上了法庭申请破产清算,兜里真的是分文没有,彼时的广州浪旗早已是资不抵债。

2020年东窗事发后,资产负债率更是高达195%,账上长短期借款加起来都超过了38亿,没钱还根本没钱还。

最终在2021年,广州浪奇破产重整,靠着债务重组还确认了23.46亿的收益,给当年利润掰正成14亿。

至于这个债务重组收益,也不是实打实赚钱了,要么债务豁免,要么债权转股权,可以理解为欠别人的钱就不用还了,就当我血赚。

可即便破产重整,解决了债务问题,但日化业务还是难有起色,干不好,那就不干了呗。

2023年5月份,上市公司搞了个大动作,和控股股东进行了资产置换,把南沙浪奇、韶关浪奇,辽宁浪奇的全部股权以及日化所60%的股权剥离上市公司换成控股股东,轻工集团下的新仕城60%的股权注入。

从此上市公司是真的不干日化了,而新仕城做的是文创产业园,腾讯的总部大楼就在这个创业园内,上市公司摇身一变成了微信的房东。

除了新仕城外,广州浪奇保留了一些制糖和饮料业务。

这部分业务是2019年广州浪奇从控股股东手里收购的华糖食品带来的。

华糖食品的主要产品是红棉牌白砂糖,旗下公司则拥有广式菠萝系列饮料,双喜啤酒,广式干啤,广式菠萝啤酒系列产品。

从2022年年报来看,日糖业务收入占比是49.51%,已经超过了日化业务。

饮料业务目前体量相对较少,不过从毛利率来看,饮料40%的毛利率可比制糖和日化个位数的毛利率赚钱多了,这样以后能好好搞搞饮料似乎也不错。

那另外呢,2023年12月23日,广州浪奇公告把上市公司的名字改成了红棉股份和白糖一个名字。

这也意味着A股就再也没有浪洗衣粉,也再也没有广州浪奇了。

上市三十年广州浪奇的故事就这么结束了。

如今上市公司主营业务变成了文创产业园和制糖。

大家觉得换了个马甲以后啊,它能脱胎换骨吗?