工业机器人 “国产第一” 的赌与痛!埃斯顿高光加身,盈利咋就陷了死局?

拿下第一,却输了自己!

里

作者| 路永丽

9月25日,国际机器人联合会(IFR)发布了《2025世界机器人报告》,数据显示,2024年我国工业机器人市场格局发生根本性改变:本土制造商国内销量首超外国供应商,市场份额从十年前的约28%跃升至57%,国产替代进入新阶段。

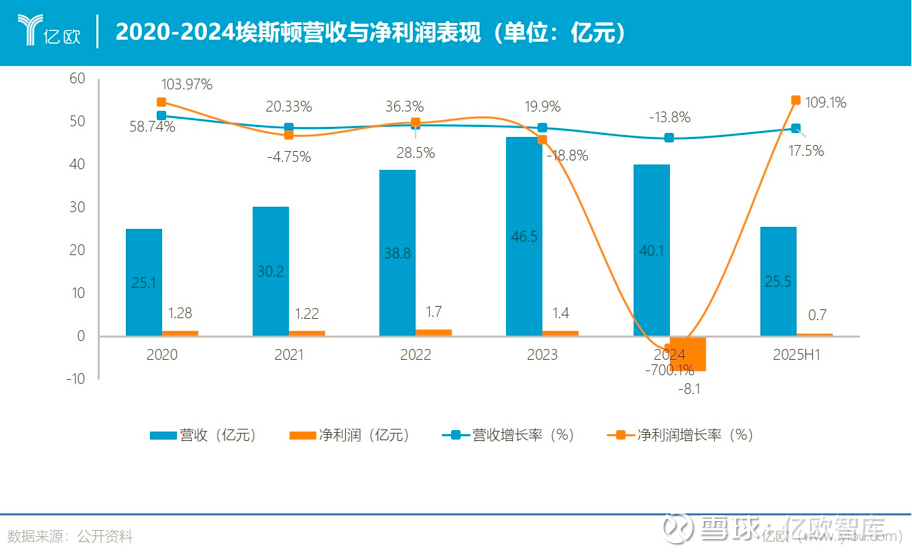

据MIR最新数据显示,埃斯顿连续两个季度位列中国机器人市场第一,截至2025H1市场份额达10.5%(含埃斯顿酷卓市场份额)。在近日发布的2025中报中,埃斯顿上半年营收25.49亿元,同比增长17.50%,工业机器人业务收入增长26.54%。

然而,在市占率曲线向上突破10%夺下第一桂冠时,埃斯顿跌宕起伏的净利润曲线却折射出深层发展隐患。赴港IPO、押注具身智能、加速全球化出海等一系列动作,既是埃斯顿破局求生的主动出击,也是在规模扩张与盈利平衡间的挣扎与博弈,藏着国产替代浪潮中难以回避的“赌”与“痛”。

一、从技术转型到资本扩张,

战略豪赌下的野蛮生长

1993年,即将迈入不惑之年的吴波在39岁之际创立了埃斯顿,英文名“ESTUN”(西班牙文),寓意东方第一。

埃斯顿早期专注于数控系统、伺服电机等自动化核心部件的研发,因发展轨迹与日本发那科(工业机器人四大家族之一)类似,常被称为A股“小发那科”。

2011年,智能制造浪潮兴起,工业机器人需求快速增长,这一行业趋势让埃斯顿看到了新机遇,在伺服电机、运动控制系统领域多年积累以及关键人才国际机器人专家王杰高博士助力下,顺势入局工业机器人赛道。

这一年,埃斯顿从有限责任公司改制为股份有限公司,为后续上市和业务扩张奠定基础,并于2011年9月成立了南京埃斯顿机器人工程有限公司,专注于机器人业务。

这一时期是埃斯顿工业机器人业务从无到有、从技术突破到市场破局的关键拓荒期。在王杰高博士的主导下,埃斯顿仅用三年便研发出涵盖六轴通用、SCARA、DELTA等7款自主知识产权机器人,直接填补了国内伺服电机与运动控制器的技术空白。

凭借自主部件带来的成本优势,其产品售价仅为国外同行的一半甚至更低,直接倒逼国际巨头在2014-2015年降价30%以上,在国际巨头垄断的市场中撕开了国产替代的缺口。

彼时,数控系统仍是埃斯顿最主要的收入来源,在营收中占比超50%,受内外挤压与经济周期影响,增长空间持续收窄,而机器人业务尚未形成实质营收支撑,叠加存货积压、客户回款情况及经营现金流状况恶化,埃斯顿2011-2014年间总营收仅有4、5亿元,机器人业务营收占比在2012年时不足1%,2014年对营收的影响也微乎其微。

2011-2014年,政府补贴及税费返还占利润的比重从15.08%飙升至47.80%,成为其业务运转的重要支撑,2014年前三季度更是超过70%。这种依赖并非长久之计,加之王杰高博士“机器人要上规模才能生存”的核心判断,让埃斯顿对资金的需求愈发迫切。

2015年,埃斯顿营收约4.8亿元,其中工业机器人业务占比提升至16%,并于同年启动上市进程,试图通过资本市场力量为业务转型破局。

吴波在回顾企业发展时表示,“上市是埃斯顿关键转折点,既靠资本市场缓解资金压力、提升品牌,又以‘发展空间+股权激励’吸引高端人才,推动公司快速发展、业绩高增。”但也坦言,埃斯顿虽有自动化核心部件积累,“机器人制造工艺、精密装配等仍需突破”,且国产机器人“历史短、经验不足”,单靠自主研发难以快速缩小与国际巨头的差距。

一边是自主研发的短板难快速补齐,一边是规模扩张与技术升级的迫切需求,在此背景下,埃斯顿选择了一条海外并购道路“用资本换技术、扩场景边界”,核心逻辑正是“用资本换时间”,精准弥补自主研发的不足。

基于此,埃斯顿开启了密集的并购动作,2017年收购英国TRIO(运动控制)、参股美国BarrettTechnology,2019年又联合拿下德国焊接龙头Cloos,每一步都精准对标自身短板。

依托这些并购,埃斯顿实现了技术能力的快速跃升与全球化布局的初步落地,实现了从核心部件(伺服系统、控制器)到本体制造,再到"机器人+"行业解决方案的全产业链闭环。海外收入占比也从2016年的4.28%飙升至2020年的44.85%,“国产第一”的行业地位也随之确立。但这种以资本换速度的激进模式,从一开始就埋下了风险伏笔,高速扩张的背后,隐患正逐渐累积。

二、并购“后遗症”凸显,

埃斯顿陷三重困局

在“以资本换速度”的并购模式下,埃斯顿工业机器人及成套设备收入占比提升,展示公司向智能制造综合方案提供商转型,但高速扩张的光环下,盈利、财务、战略整合层面的深层矛盾持续发酵。

与“国产工业机器人市占率第一”的行业地位形成鲜明反差,埃斯顿的盈利表现陷入“波动剧烈、长期疲软”的恶性循环,核心盈利能力持续弱化。

从净利润看,2023年同比大幅下滑18.8%,2024年降幅进一步扩大至700.1%,并录得-8.10亿元的亏损;尽管2025年上半年实现0.67亿元盈利,但短期反弹未能扭转盈利稳定性差的本质,仍面临显著的盈利压力。

扣非净利润颓势则更为突出,2022年为0.97亿元,2023年降至0.85亿元,2024年更是因大额商誉减值出现上市首亏,亏损额达8.36亿元。扣非净利润从持续下滑到亏损扩大,不仅戳破了此前的盈利泡沫,更直接反映出埃斯顿主营业务“造血”能力严重不足,难以支撑长期发展。

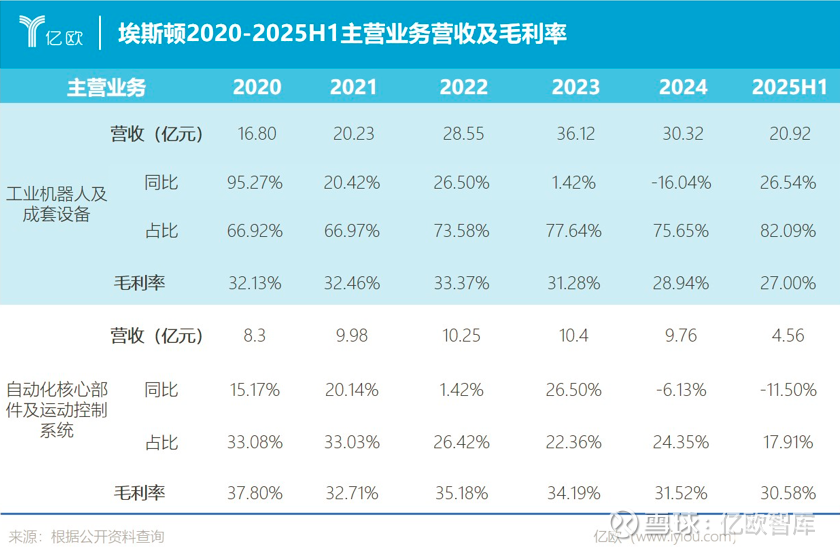

毛利率整体也呈下降趋势,埃斯顿整体毛利率从2020年的34.13%下滑至2025年上半年的27.64%。主营业务工业机器人及成套设备毛利率从2022年的33.37%,逐年降至2025年上半年的27.00%;自动化核心部件及运动控制业务毛利率也从2022年的35.18%降至2025年上半年的30.58%。

财务结构方面,埃斯顿现金流承压与高负债相交织,财务风险凸显。

埃斯顿经营活动现金流不仅波动极大,还出现了持续的负现金流,2022年该指标同比大降91.35%,2024年为-0.74亿元,2025年上半年进一步跌至-1.19亿元。反映出其经营活动获取现金能力变弱,资金链承受较大压力,对持续经营发展十分不利。

同时,其资产负债率也是一路攀升,从2020年的65.04%升至2024年的81.34%。2023年起突破70%这一高财务风险临界值并持续走高,偿债压力巨大。若市场环境恶化、营收不及预期,易陷入偿债困境,影响正常运营。

战略整合方面,并购虽为埃斯顿带来短期规模增长,却引发管理、技术、成本管控的多重整合难题,战略协同效应未能有效释放。

一方面,由于并购标的涉及多国企业,其在文化、管理模式及技术体系等方面存在差异,团队融合、技术对接与市场策略协调均面临阻力,实际整合效果未达预期,各业务板块之间未能形成有效协同,反而因折旧摊销增加、管理成本上升,进一步加剧经营压力。

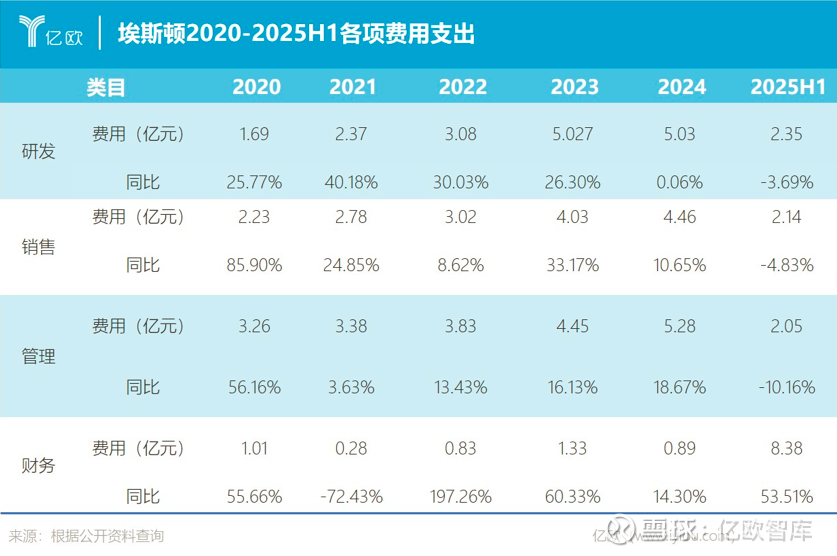

另一方面,费用管控的混乱与低效凸显内部管理失序。作为技术密集型企业,埃斯顿虽长期将研发费用维持在营收的10%以上,但2024年其增速几近停滞,2025年上半年甚至出现下滑。在技术密集的工业机器人领域,研发投入的不稳定可能削弱其技术竞争力;

销售费用波动剧烈,反映出市场拓展策略缺乏连贯性,渠道管理效率低下;

管理费用虽2025年上半年同比下降,但此前多年持续攀升的态势,暴露出内部成本控制体系的失序;

财务费用则因高资产负债率持续高企,2025年上半年大幅增长,进一步挤压利润空间。各项费用的无序波动,不仅加剧盈利与资金链压力,更反映出企业内部管控能力与规模扩张速度的不匹配。

三、核心人才流失,

埃斯顿豪赌三叉戟

在业绩承压、经营挑战加剧的背景下,埃斯顿核心人才流失问题逐步凸显,研究数据显示,埃斯顿近年高管离职率达15.0%,居行业前列,且呈上升趋势。其中,王杰高与钱巍两位关键人才的变动尤为引人关注。

王杰高博士是工业机器人业务板块的核心管理支柱。2011年加盟埃斯顿后,长期任核心子公司南京埃斯顿机器人工程有限公司总经理及董事,推动多项技术突破与业务落地。然而天眼查信息显示,王杰高于2022年6月正式卸任上述职务,其原岗位由埃斯顿副董事长、总经理吴侃接任;此后他转向产业投资领域,以合伙人身份加入上海电科股权投资基金管理有限公司,不再参与埃斯顿日常经营。

南京埃斯顿机器人工程有限公司 高管变更情况

钱巍博士则是横跨两大业务板块的核心技术领军者。他加盟埃斯顿后曾任母公司研究院院长、CTO及关联公司南京鼎之韵董事,主导自动化核心部件与工业机器人核心技术研发、搭建“核心部件+机器人+解决方案”全产业链研发体系,还以董事身份参与技术路线规划与英国TRIO等海外并购技术协同。但天眼查信息显示,其职务已发生系列变动,2022年卸任鼎之韵董事职务,2023年退出埃斯顿母公司董事会,仅保留南京埃斯顿自动化股份有限公司研究院院长一职,继续主导核心技术研发。

南京鼎之韵机电科技有限公司 高管变更情况

这些人事变动正值埃斯顿进入新一代管理阶段的关键时期,2020年创始人吴波交棒予吴侃,公司步入新的治理周期。

面对内外压力,埃斯顿从资本、技术、市场三方面布局求生,试图通过“输血”与“造血”并举打破困局。

首先是在技术路径上押注未来,埃斯顿在2022年成立埃斯顿酷卓,并于2024年工博会发布首代人形机器人CODROID 01,瞄准工业场景的高端需求。但该领域技术门槛高、研发投入巨大,商业模式尚未清晰,短期难以形成收入贡献,反而会加剧“失血”,2024年埃斯顿研发投入虽仍达5.03亿元,但增速几近停滞,人形机器人研发或进一步挤压其他业务资源,陷入“投入必亏、不投落后”的两难。

其次是启动H股上市。2025年,在经历2024年首次巨亏后,埃斯顿拟赴香港上市,寻求“A+H”双平台发展。这一决策旨在通过港股融资填补现金流缺口,支持研发投入和产能扩张,是应对财务困境和行业竞争的重要战略举措。

此外,埃斯顿持续加速出海步伐,境外收入已占约三分之一,覆盖欧美、日韩及东南亚等多个市场。然而跨文化整合与运营协同问题仍是国际化之路上的潜在挑战。

从核心人才流失到战略求生,埃斯顿的转型之路布满荆棘。其“国产工业机器人市占率第一”的光环下,是“脆弱繁荣”的现实,激进的并购与扩张虽意在突破技术垄断,却也埋下了商誉减值、流动性危机与整合不畅等系统性风险。埃斯顿正经历一场关乎生存模式的终极考验,若无法解决流动性危机、重塑内生增长能力,即便通过IPO与出海获得短期喘息,也难以应对行业长期竞争与生存考验。

埃斯顿的发展路径折射出国产机器人企业在“突围速度”与“发展质量”之间的普遍困境。如何在战略扩张与经营稳健之间找到可持续的平衡,已成为埃斯顿穿越周期、乃至整个行业共同求解的核心命题。

推荐阅读

《2025年世界机器人报告》发布:中国市占率碾压全球,印度逆袭第六!

从“技术秀”到“卷单潮”,人形机器人亿元订单只是入场券?

宇树“被架”上市,智元“借壳”探路,机器人扎堆IPO为哪般?

END