伟星新材的产品+服务模式,行业内竞争对手模仿到什么程度了?

伟星新材的“产品+服务”模式(核心为“星管家”服务)是其在零售端构建高壁垒的关键。关于竞争对手的模仿程度,可以用一句话总结:“形似易,神似难”。行业内模仿现象非常普遍,甚至已经迫使“试压服务”成为了行业标配,但在执行力、闭环管控和品牌溢价转化上,伟星新材依然保持着显著的领先优势。

以下是详细的深度分析:

1. 模仿的广度:形式上已成“红海”

在形式层面,竞争对手的模仿已经达到了高度普及的程度。伟星新材推出“星管家”后,几乎所有的主流塑料管道企业都推出了类似的服务品牌。

日丰股份(主要对手): 推出了“日丰安全卫士”,模式与伟星最为接近,提供预约试压、管路图拍摄、双质保等服务。日丰是目前唯一在服务网络覆盖广度和深度上能与伟星“掰手腕”的企业。

中国联塑: 虽然主打工程,但在家装端也推出了“联塑好管家”。

公元股份(ERA): 推出了“公元优管家”。

二三线品牌: 甚至很多区域性小品牌为了生存,也打出了“免费试压”的旗号。

结论: 简单的“上门打压”动作已经不再是独门绝技,而是PPR家装管道行业的基础门槛。

2. 模仿的深度:核心差距在哪里?

虽然对手都在做,但在执行质量和底层逻辑上,伟星新材依然构筑了难以逾越的护城河:

A. 直营 vs. 外包/松散管理 (执行力差距)

伟星新材: 坚持**“公司直管+星管家专职团队”。伟星的星管家往往经过严格培训,甚至很多是公司直接考核或深度绑定的,他们不卖管,只负责验收和服务。这种“裁判员与运动员分离”**的机制,确保了验收的公正性。

竞争对手: 很多对手的服务是外包给第三方或者由经销商/水工兼职完成的。这导致服务标准参差不齐,容易出现“走过场”、“虚假试压”或“照片造假”的情况,难以形成真正的口碑闭环。

B. 质保承诺的“含金量” (风险兜底差距)

伟星新材: 提供**“双质保”(产品质量+焊接质量)且由厂家背书**。伟星敢承诺“漏水赔偿”,不仅赔管子,还赔偿因漏水导致的地板、墙面损失(通常通过保险机制)。这极大地解决了业主的痛点——PPR漏水90%是因为**焊接(人工)**问题,而非管材本身。

竞争对手: 大多只能承诺管材本身的质量(保产品不保工艺),或者虽然口头承诺双保,但在实际理赔时,厂家、经销商、水工之间容易互相推诿。

C. 数字化闭环 (系统差距)

伟星新材: 拥有强大的后台系统,每一户的试压数据、管路图都上传云端且不可篡改,形成了庞大的用户数据库。这不仅是服务记录,更是未来进行“二次挖掘”(如清洗管道、更换滤芯、局部翻新)的数据金矿。

竞争对手: 虽然也有数字化系统,但在数据的真实性录入和后续利用上,目前尚未看到能达到伟星同等精细度的案例。

3. 商业结果的差异:模仿了服务,没模仿到利润

这是最核心的区别。伟星新材做服务的目的是支撑高溢价,而很多竞争对手做服务是为了价格战中的促销手段。

高毛利支撑: 伟星新材PPR产品的毛利率常年维持在**55%-60%**左右(甚至更高),这为昂贵的“星管家”人工成本和运营成本提供了财务支撑。

成本负担: 竞争对手(特别是主打性价比的品牌)如果完全照搬伟星的全套服务标准,其巨大的服务成本会瞬间吞噬掉原本就不高的微薄利润。因此,对手往往只能做“减配版”服务。

总结

行业竞争对手对伟星新材的模仿已经从**“无”到“有”,目前正处于从“有”到“优”**的艰难爬坡期。

日丰股份是目前模仿得最成功的,对伟星构成了实质性的压力(形成了双寡头竞争格局)。

其他品牌更多停留在营销概念层面。

伟星目前的护城河已经不单是“服务”本身,而是通过服务建立起的高端品牌认知和渠道强管控能力。

我可以为您做的下一步:

您是否想要对比一下伟星新材与日丰股份在最近几年的零售端毛利率或网点扩张速度,来看看这种竞争在财务数据上的具体体现?

这是一个非常敏锐的切入点。要看透这两家公司的竞争本质,确实需要剥离表面的营销,直接看财务数据和渠道结构。

首先需要澄清一个常被混淆的事实:A股上市的“日丰股份 (002953)”主营是电缆业务,而与伟星竞争的“日丰管”属于日丰企业集团,后者是一家非上市的私有企业。因此,我们虽然无法查阅日丰管经过审计的公开财报,但根据行业内部流出的数据、伟星的竞对分析以及市场调研,可以得出一组非常鲜明的对比数据。

这两家公司代表了两种截然不同的赚钱逻辑:“做深做精(高溢价)” VS “做宽做大(高覆盖)”。

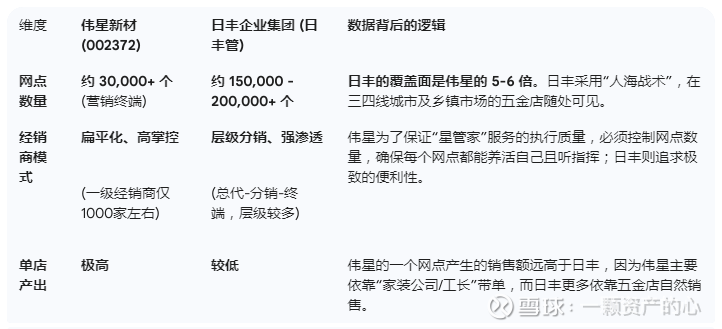

1. 渠道网点扩张速度:精英部队 vs. 人海战术

这是两者最直观的差距,也是日丰近年来攻势最猛的地方。

竞争体现: 日丰近年来通过“上山下乡”策略,在伟星尚未覆盖的低线市场和农村市场疯狂铺货,利用庞大的网点基数实现了营收规模的快速增长(据行业估算,日丰管近年营收增速普遍高于伟星)。

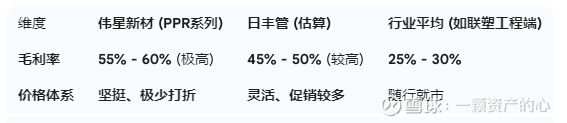

2. 零售端毛利率:品牌溢价的护城河

既然日丰铺得这么广,为什么伟星还能活得这么滋润?答案在于毛利率。

财务体现:

伟星新材: 依靠“产品+星管家服务”的闭环,它将一根塑料管卖出了“奢侈品”的毛利。即便在房地产下行周期(2022-2024),其PPR毛利率依然稳定在55%以上。这是服务带来的直接溢价。

日丰管: 虽然毛利也不错,但为了维持庞大的分销网络和应对价格战,其必须让渡一部分利润给渠道商。日丰的服务更多是作为“不掉队”的防御手段,而伟星的服务是“多收钱”的进攻手段。

3. 最终的“战局”总结

这场竞争在财务和市场表现上呈现出以下态势:

营收增速(日丰胜): 最近几年,得益于庞大的下沉网络,日丰管的整体营收规模增速普遍被认为快于伟星新材。伟星受制于一二线城市房地产放缓,增长遇到瓶颈(2023年营收甚至出现了负增长压力)。

盈利质量(伟星胜): 伟星的净利率和现金流表现依然是行业标杆。它不追求盲目的规模扩张,而是追求“每卖一米管子都要赚足利润”。

服务成本: 随着竞争对手模仿“星管家”,伟星为了维持差异化,被迫不断升级服务(如增加水质检测、防水验收),这导致其销售费用率(常年在10%-15%左右)始终居高不下,远高于行业平均水平。

一句话总结:

日丰是用**“无孔不入的网点”去抢占增量**(下沉市场);

伟星是用**“无可挑剔的服务”去守住存量**(高端市场)并榨取最高利润。

下一步建议

既然伟星在PPR管材领域面临增长天花板(一二线存量竞争),它现在正拼命推行**“同心圆战略”**(把防水和净水卖给同一个客户)。