芭田股份投资分析 251009

1. 投资速览

增长空间:公司新的贵州小高寨磷矿从24年起逐渐扩大产量,是24年至今收入及利润大增的主力;传统复合肥保持中速。

估值空间:按同行“有磷矿”的 A 股(云天化、川恒、兴发)的前瞻PE,公司目前估值在同行中位数,一年内看到13-16元,但要看产量能否持续释放,矿价能否保持稳定。

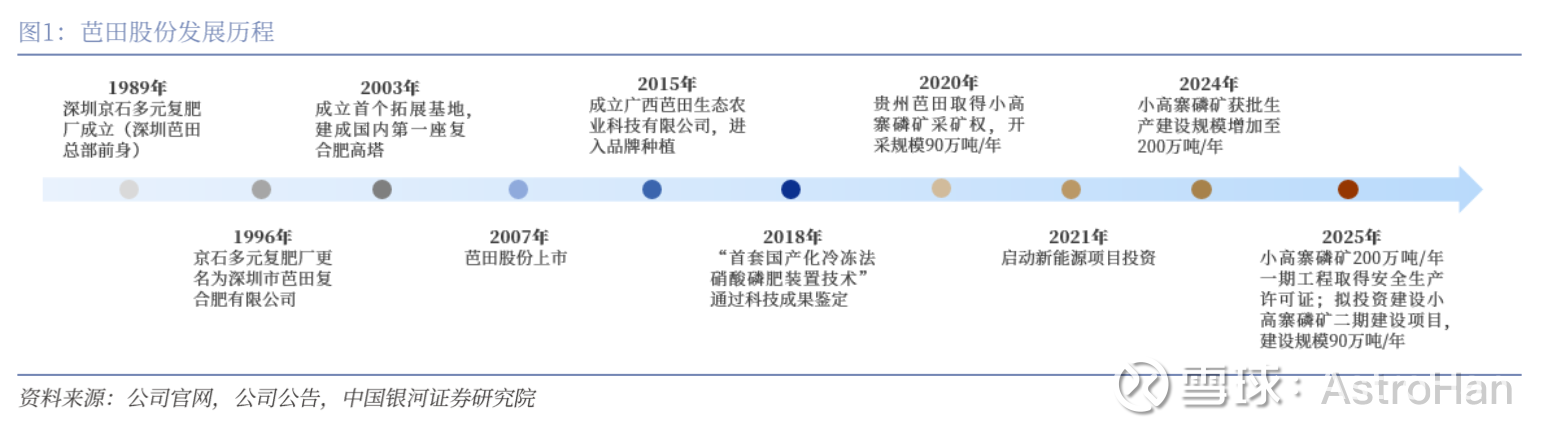

2. 公司概览

公司的业务一句话描述:上游开采磷矿,下游生产复合肥/磷化工,主要卖给国内农资渠道与种植户。

3. 业务构成

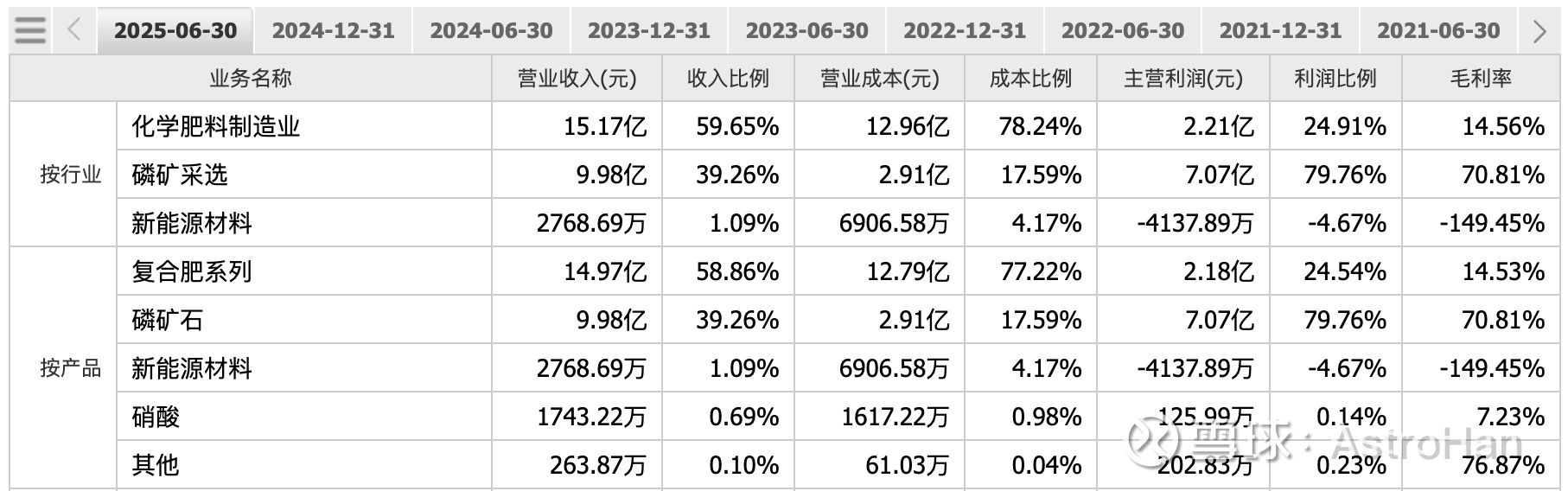

从业务构成来看,复合肥业务连续多年收入稳定,并没有太多增长,且行业价格竞争激烈,毛利率常年在13-15%。

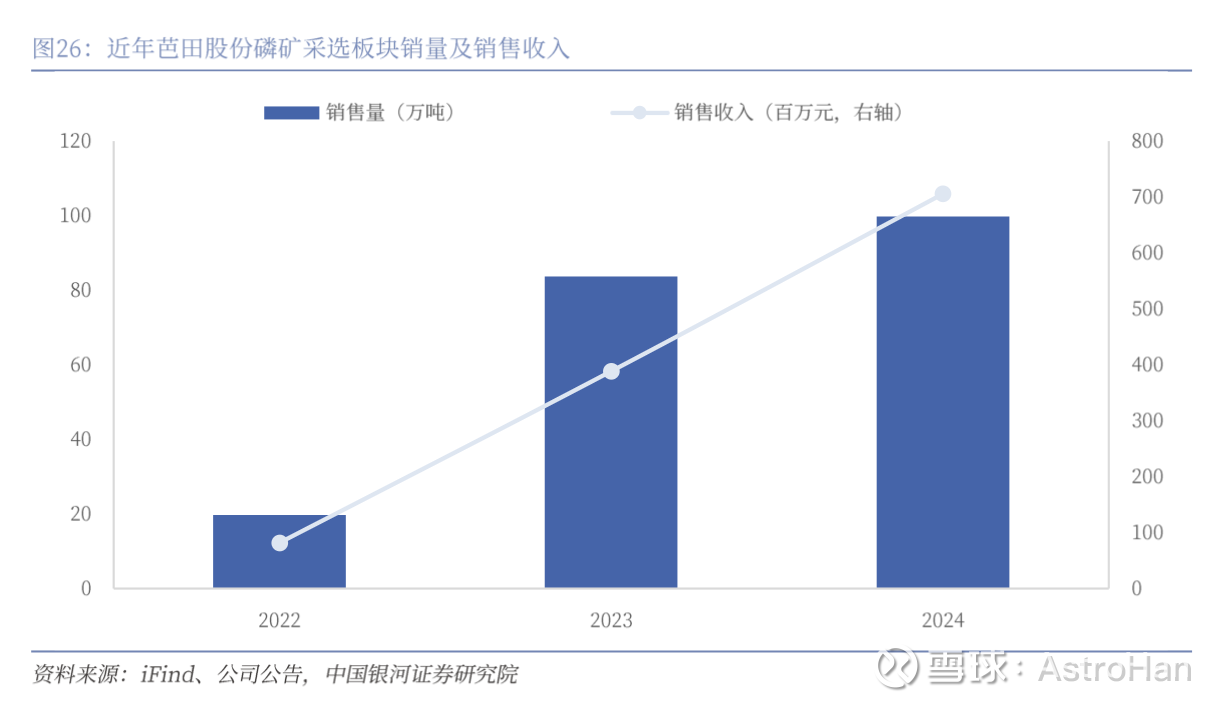

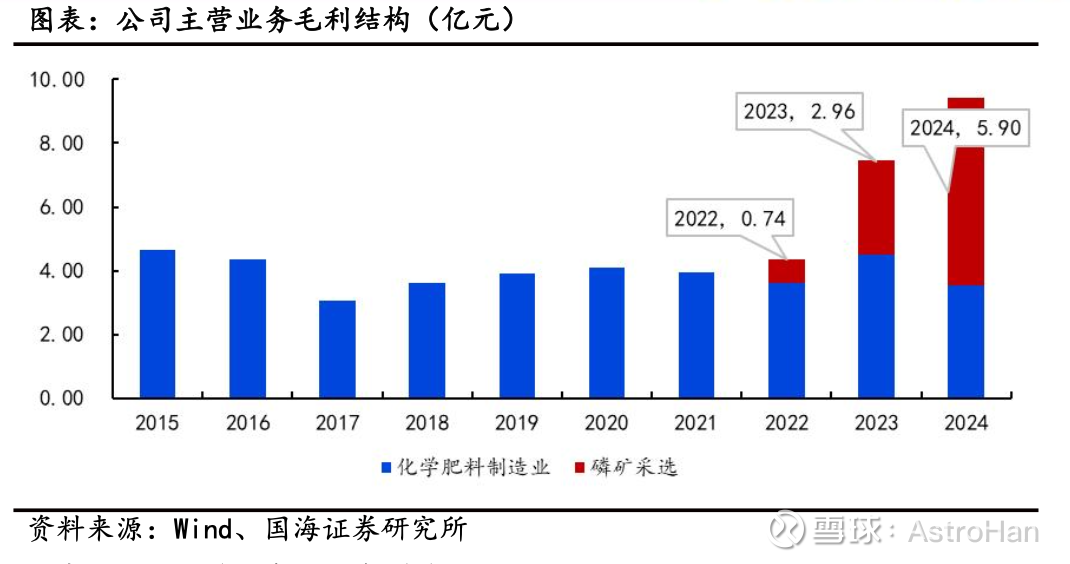

但磷矿石业务收入从22年起逐渐增加,磷矿石收入自22年起8000万,23年3.89亿,24年7亿,25年上半年实现近10亿。伴随着过往4年磷矿石价格上升,公司磷矿石毛利率较为稳定,始终在70%以上,按照现在磷矿石行情800-1000元(不同品味)左右一吨,公司现在的开采成本约200-300元/吨,不如同行的川恒集团,和云天化/兴发集团在同一水平。

公司目前小高寨项目预计全年开采量达到200万吨,26年起预计新增90万吨开采量,可达290万吨。

4. 行业格局

复合肥行业比较分散,且竞争激烈,没有太多空间,公司集中于华南市场,深耕当地。重点还是磷矿石。

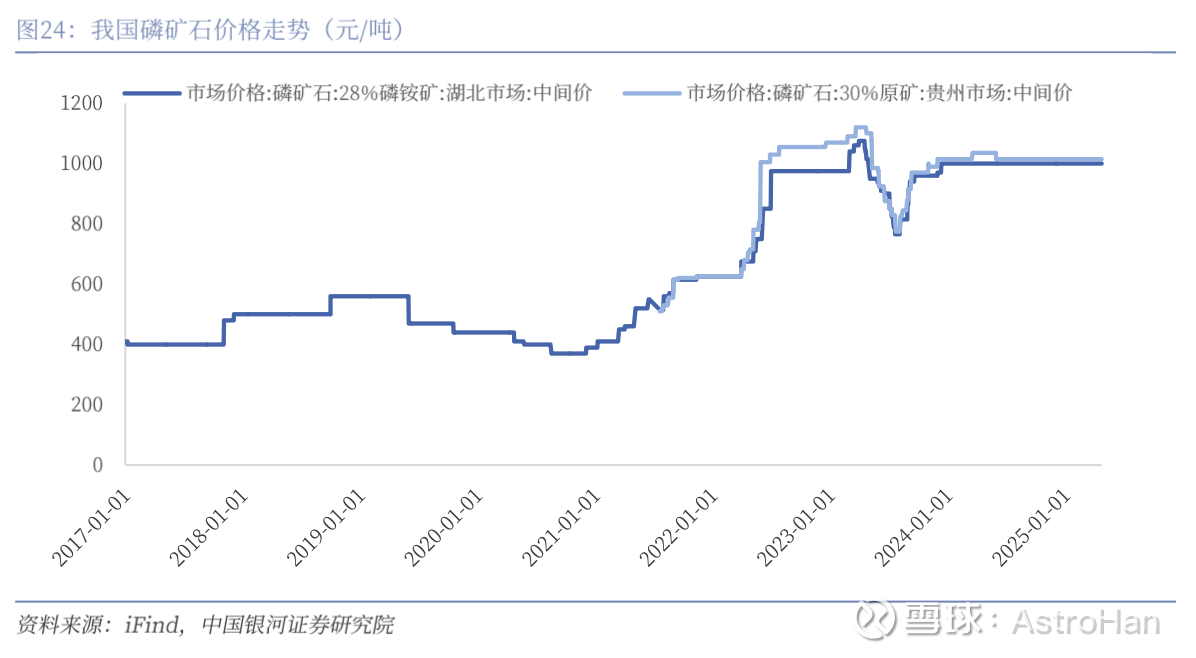

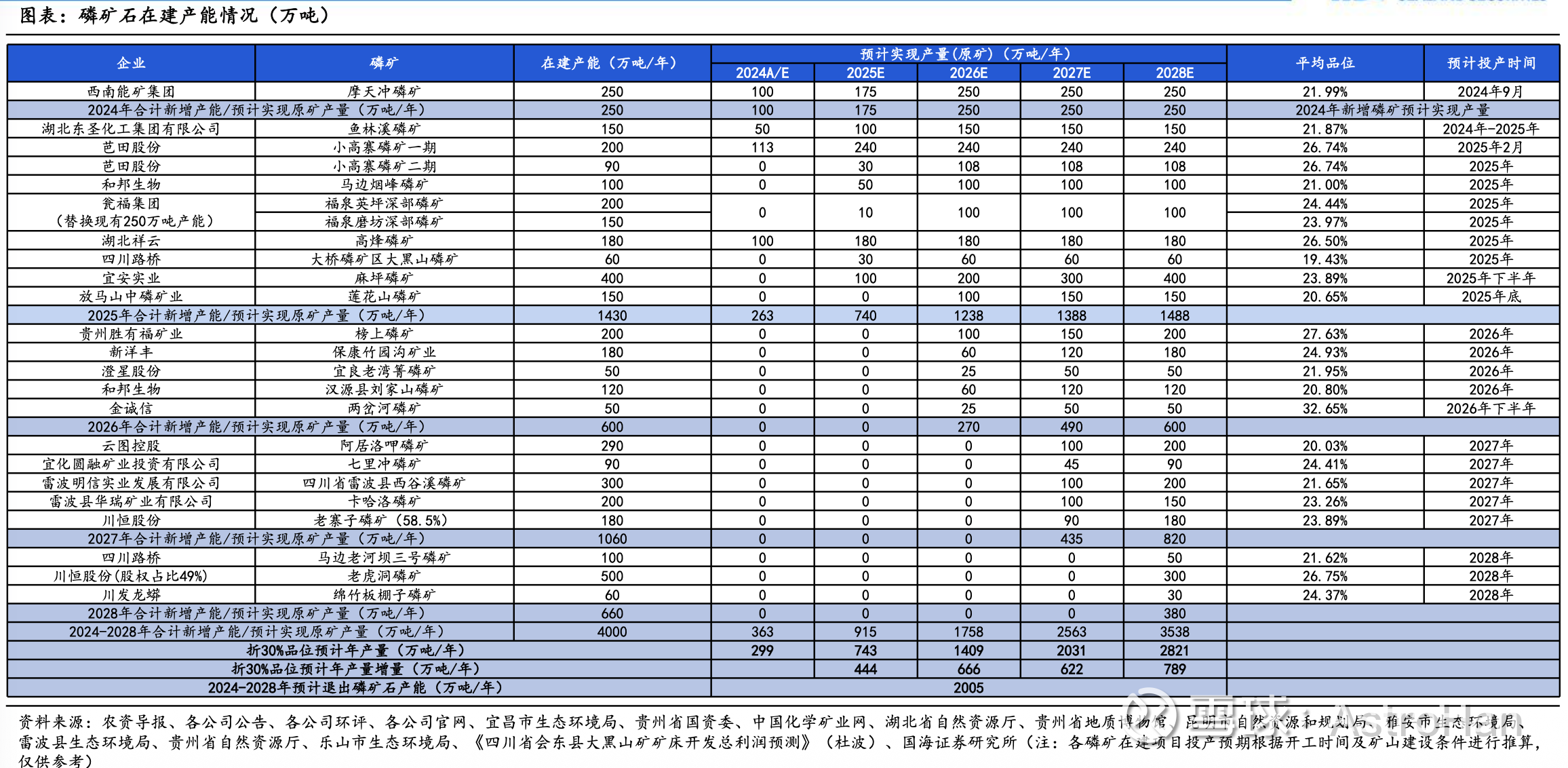

磷矿价格自22年起一路上涨,23年以来始终稳定在1000元/吨的平台。国内优质磷矿供给不多,主要集中在贵州磷化,云天化,兴发集团,其中云天化/兴发集团/川恒股份都是上市公司。

公司所拥有的磷矿从品位和开采成本角度都有一定优势,从行业角度分析,预计未来数年新增产能略高于退出产能,参考国海证券研究:

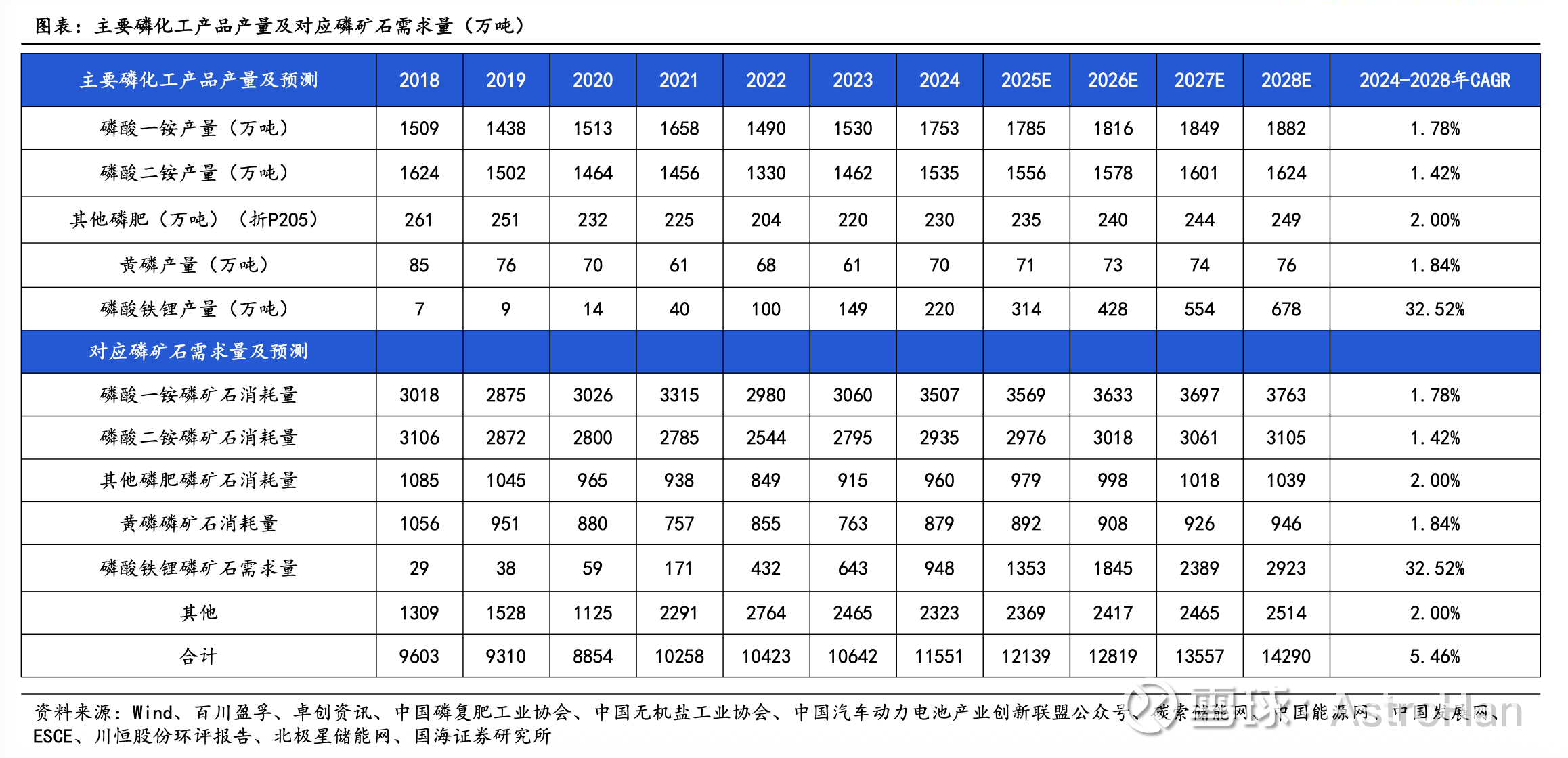

磷过往的消费主要集中在化肥领域,近几年伴随着磷酸铁锂的电池普及,磷酸铁的消耗量增加较快,后续磷消费的增量预计会主要来自电池板块:

综合判断,受益于磷酸铁锂需求的持续增加,目前磷矿石价格会继续维持1000元上下高位持续震荡,维持自22年下半年的价格形式。

5. 财务情况

受益于公司从22年起锂矿石逐渐放量,公司的毛利呈现逐年增长的趋势:

25上半年伴随着小高寨进一步增加开采量,毛利额也达到了历史最高,达到8.8亿,几乎接近24年全年毛利。

利润角度也验证了这一点,25年上半年实现净利润4.56亿,超过去年全年。上半年开采量135万吨,全年200万吨,预计全年可以实现7.5亿利润,26年伴随着小高寨开采量增加到290万吨,可以实现12亿利润。

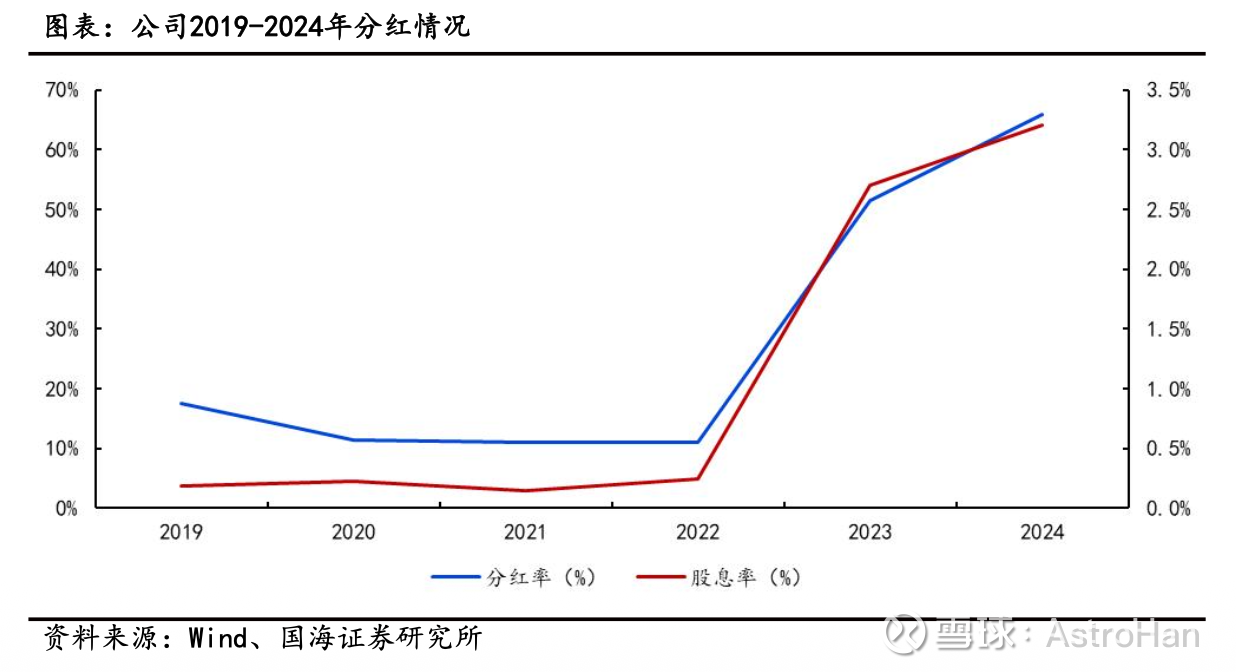

公司近些年分红率逐渐提高,从22年前的15%左右,提高到24年的60%,并且公司公告:

“2025年3月4日,公司发布关于未来三年(2024-2026年)现金分红规划,在公司当年盈利且累计可供分配利润为正数的情况下,公司每年度至少进行一次现金分红。公司2024年度至2026年度以现金方式累计分配的利润原则上不少于此三年度累计实现可供分配利润总额的60%。”

公司后续的分红可以确保,也能增厚投资收益。

6. 公司估值

参考前瞻利润,25年三季度至26年2季度,公司预计可以实现利润9.2亿,每股利润0.95元,对应现价,前瞻PE为11.5倍。

参考同行前瞻PE,云天化8.8倍,川恒股份14倍,兴发集团15.5倍,公司的合理估值大约在前瞻10倍-14倍之间,对应合理价格在9.5元至13元之间。

公司目前11元左右,位于合理价格中位数,估值合理。

7. 事前庆功&事前验尸

如果这笔投资一年后成功,大概率因为:

1. 公司小高寨二期项目进一步扩产顺利,快速达产,利润 增加 4.5 亿元/年。

2. 矿价有韧性,持续保持高位,能够坚持在1000元/吨以上。

如果这笔投资一年后失败,大概率因为:

1. 矿价下跌,行业新增开采量过大,毛利率受到挤压,公司利润下滑。

2. 扩产不顺,公司新增产能无法快速释放,利润受到影响。

3. 发生安全或环保事故,磷矿停产,利润受到较大影响。

8. 核心结论

公司增长空间:小高寨磷矿开采量持续增加,叠加高位运行的磷矿石价格确保了公司未来两年的利润增长。

估值角度:目前估值合理。

预计投资回报:考虑开采量增加,利润增长部分带来的股价上调,保守测算一年期投资回报可以达到35%,叠加高分红政策,预期有40%的利润空间。

注:以上为学习与记录,不构成投资建议。