中际联合投资分析 251011

1. 投资速览

中际联合是一家专门做“风机电梯和安全护具”的公司,风电场每台风机都需要配套这种设备才能安全检修。

随着中国和全球风电装机量持续增加,风机越做越高,对这类设备的需求也在扩大。公司外销占比已经超过一半,是全球市场的主要供应商。

未来 2 年,公司业绩有望继续高速增长。我预计公司目前合理股价区间为 39–81 元/股,中位值约 55 元/股。

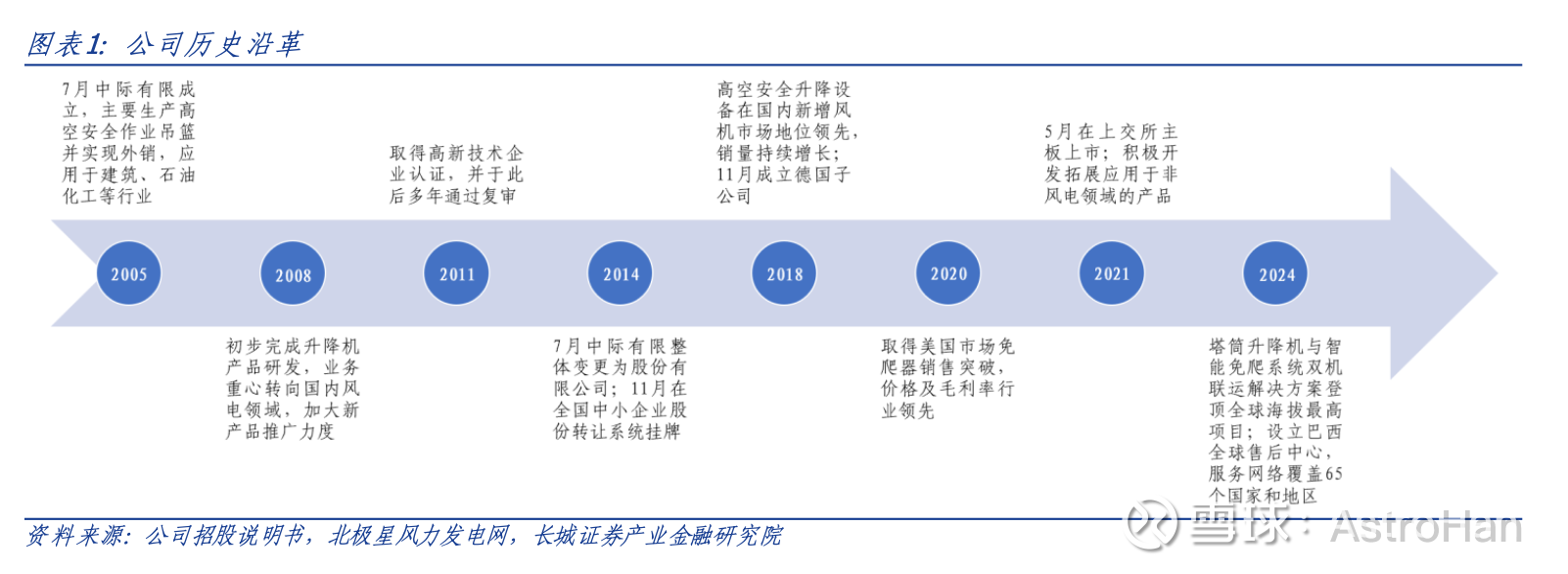

2. 公司概览

中际联合的主营业务是高空安全升降设备和安全防护设备,主要客户是风机制造商、风电场业主和运维公司。简单来说,他们的产品帮助工人更安全、更高效地爬上上百米高的风机塔筒进行维修。

3. 业务构成

公司的收入主要来自三部分:

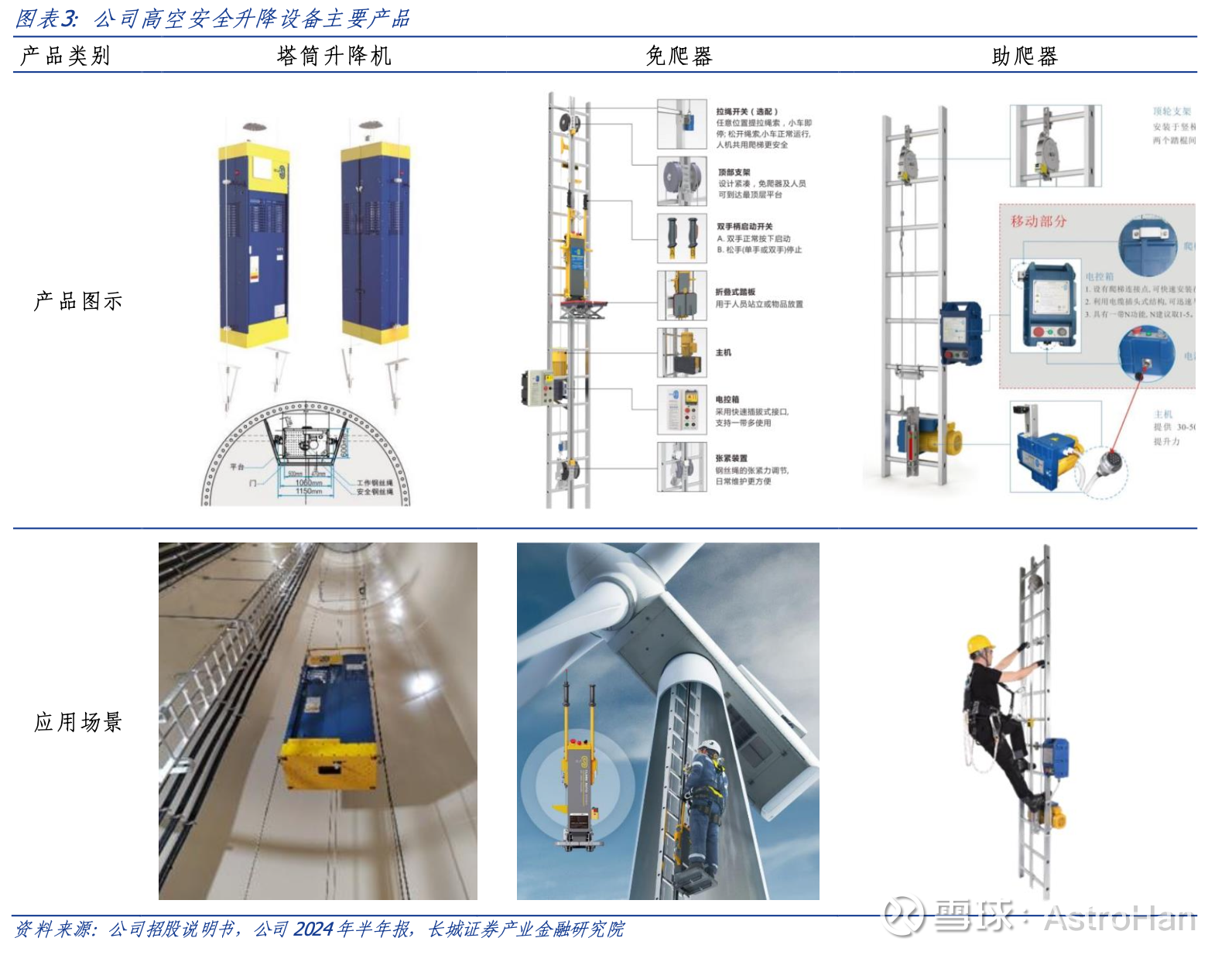

高空升降设备(占比约 67%)——包括塔筒升降机、免爬器、助爬器等,是最核心的业务;

高空防护设备(约 29%)——包括防坠落系统、安全带、速差器等,属于复购性较强的产品;

作业服务(约 3%)——提供风机维护、安装与培训等服务

2025 年上半年,公司营收 8.18 亿元,同比增长 43.5%,净利润 2.62 亿元,同比增长 86.6%。利润增速远高于收入,主要原因是高毛利产品的比例上升,以及海外销售带来的汇率和价格优势。

4. 行业格局

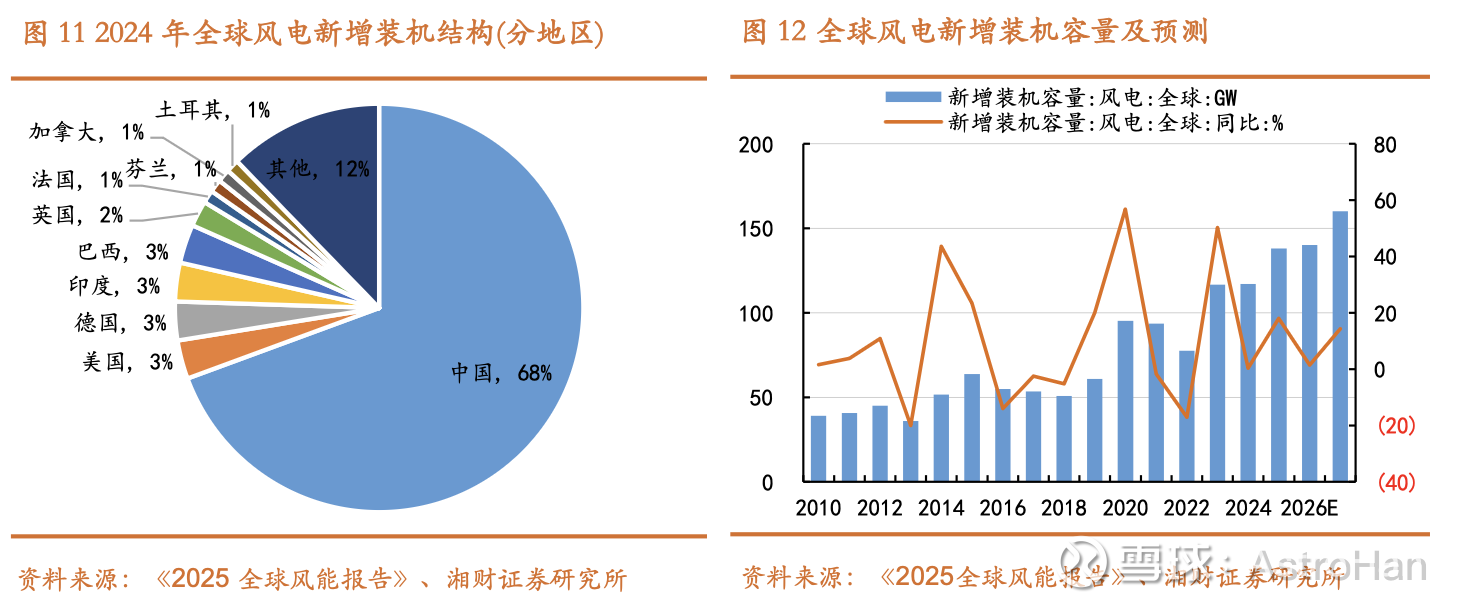

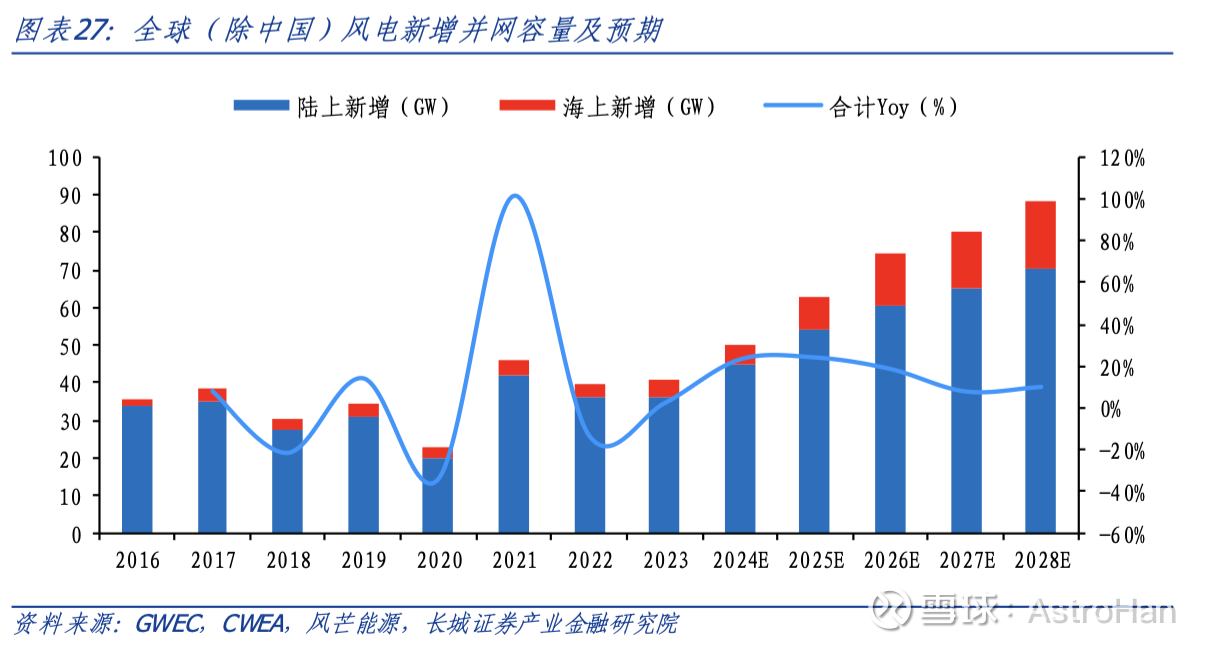

中国和全球风电行业正处于高速发展期。2024 年中国风电装机容量达 5.3 亿千瓦,同比增长 18%,预计 2025 年新增装机将超过 1 亿千瓦。全球范围内,风电装机量也在持续攀升,2025–2030 年平均每年新增 1 亿千瓦以上。预计2025-2028年,全球整体风电的装机量还会继续维持增加的局势。

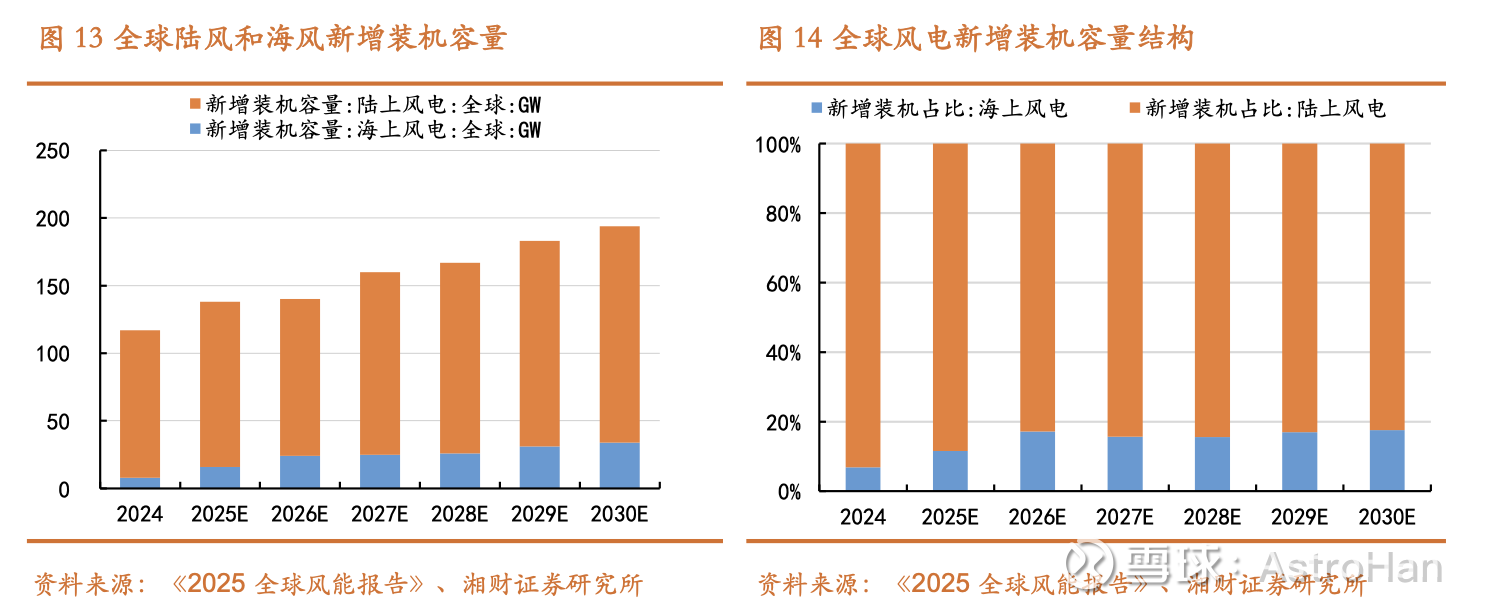

另外一点是海上风电占比逐渐提高,从之前的10%以下逐渐提高到15-20%左右,这点对于公司较为有利。参考9月11日的投资者交流汇报:“一台风机如果都使用公司可提供的产品,陆上风机总价值约是 15 万-20 万;如果是海上风机总价值约是 30 万-40 万”。可以认为海风设备的客单价约为陆风设备的2倍左右,这点也有利于公司未来两年的客单价提升。

同时随着风机大型化(塔筒更高、叶片更长),升降机和防护设备的价值量显著提高。

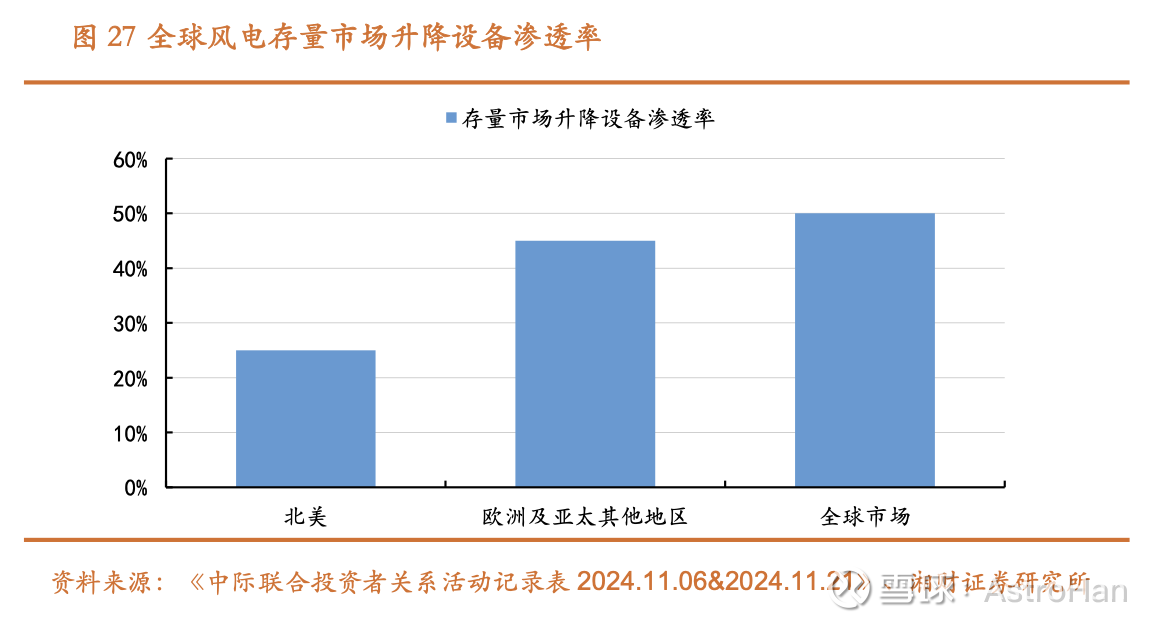

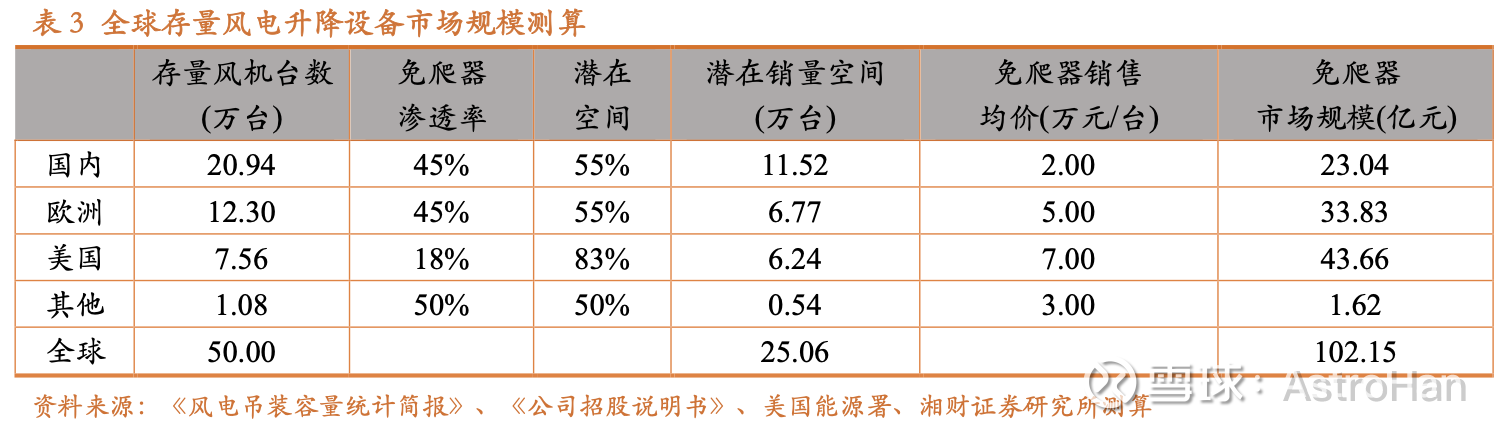

目前全球约有50万台风机,一半都没有安装升降设备,主要靠人工攀爬。

目前的中美欧法规对于这部分设备的检修都要求使用防坠落保护装置,会逐步进行技术改造。因此公司后续还有较大的成长空间,属于一个厚坡长雪的赛道。

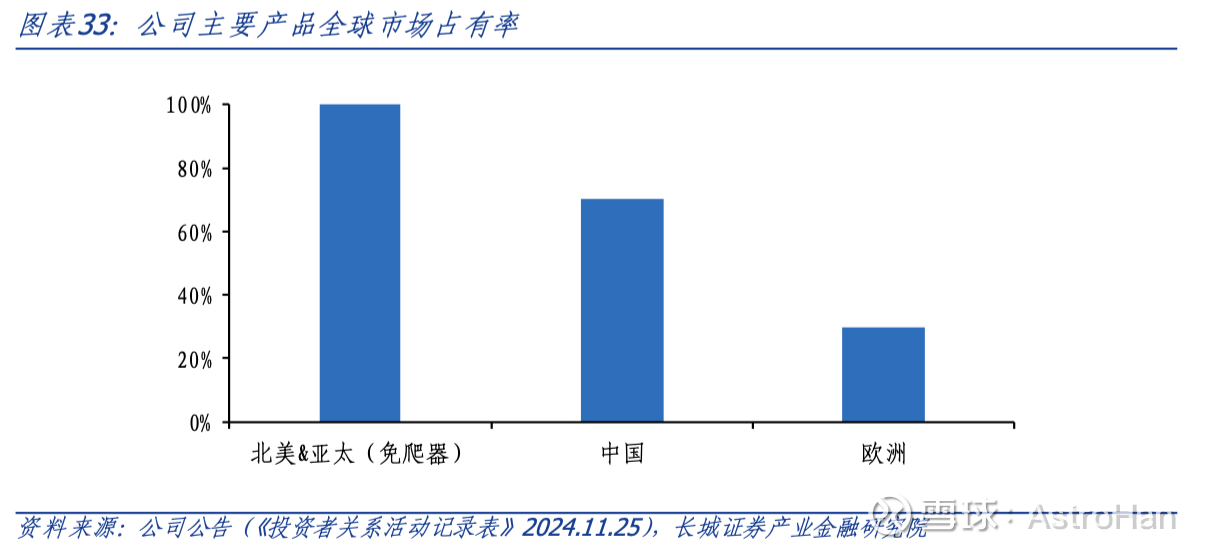

公司在国内市场占有率约 70%,在国际市场约 30%,在全球都属于领先地位。主要竞争对手包括欧洲的 Alimak、SafeWorks、德国 Hailo 等,但这些企业在中国市场的份额有限,公司在本土、北美及亚洲市场优势明显。

5. 财务情况

5.1 历史表现

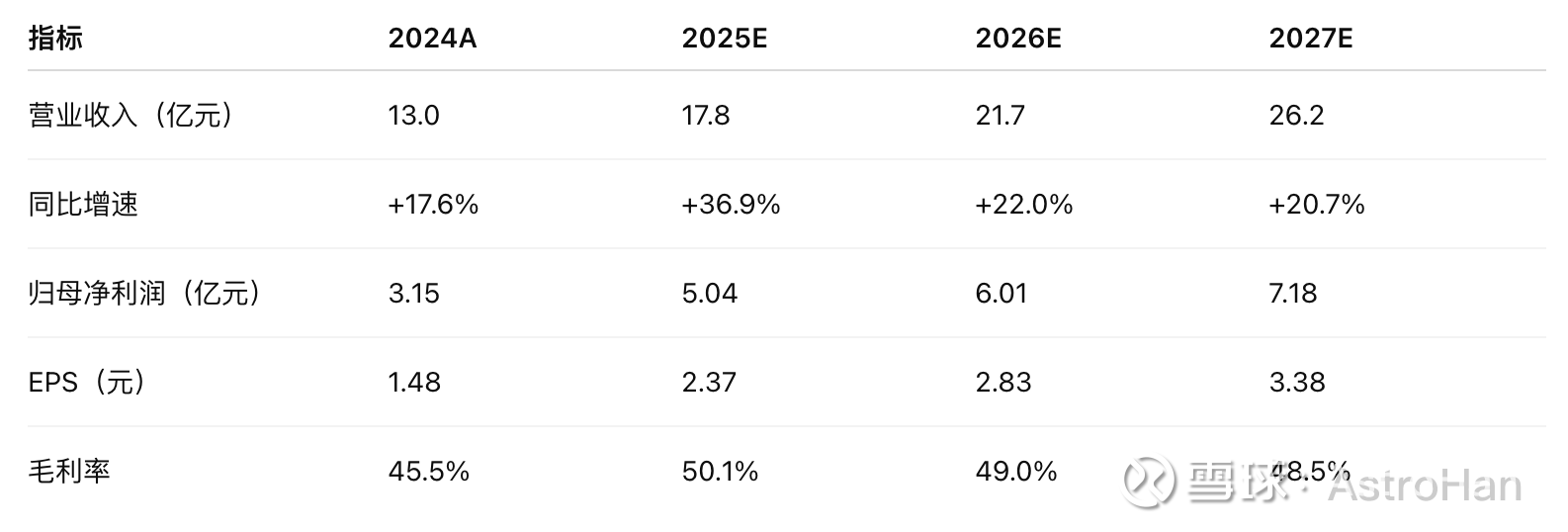

收入增长:过去三年(2022–2024)营收从 8.0 亿增长至 13 亿元,复合增速约 27%;25H1同比增长43.5%,增速加快。

利润增长:同期净利润从 1.55 亿升至 3.15 亿,复合增速 43%;25H1同比增长86.6%,也是历史最佳水平。

ROE:2024 年达 12.9%,盈利质量显著提升,25H1进一步提升到16.6%。

5.2 财务预测

预计公司25年全年收入增长37%,利润增长60%,增速较25H1放缓。明后两年的复合增速在21%左右,毛利率朝历史中枢略微靠近。

6. 公司估值

预计公司25年2季度至26年2季度每股利润在2.46元,对应现价42.7元,前瞻市盈率为17.3倍。

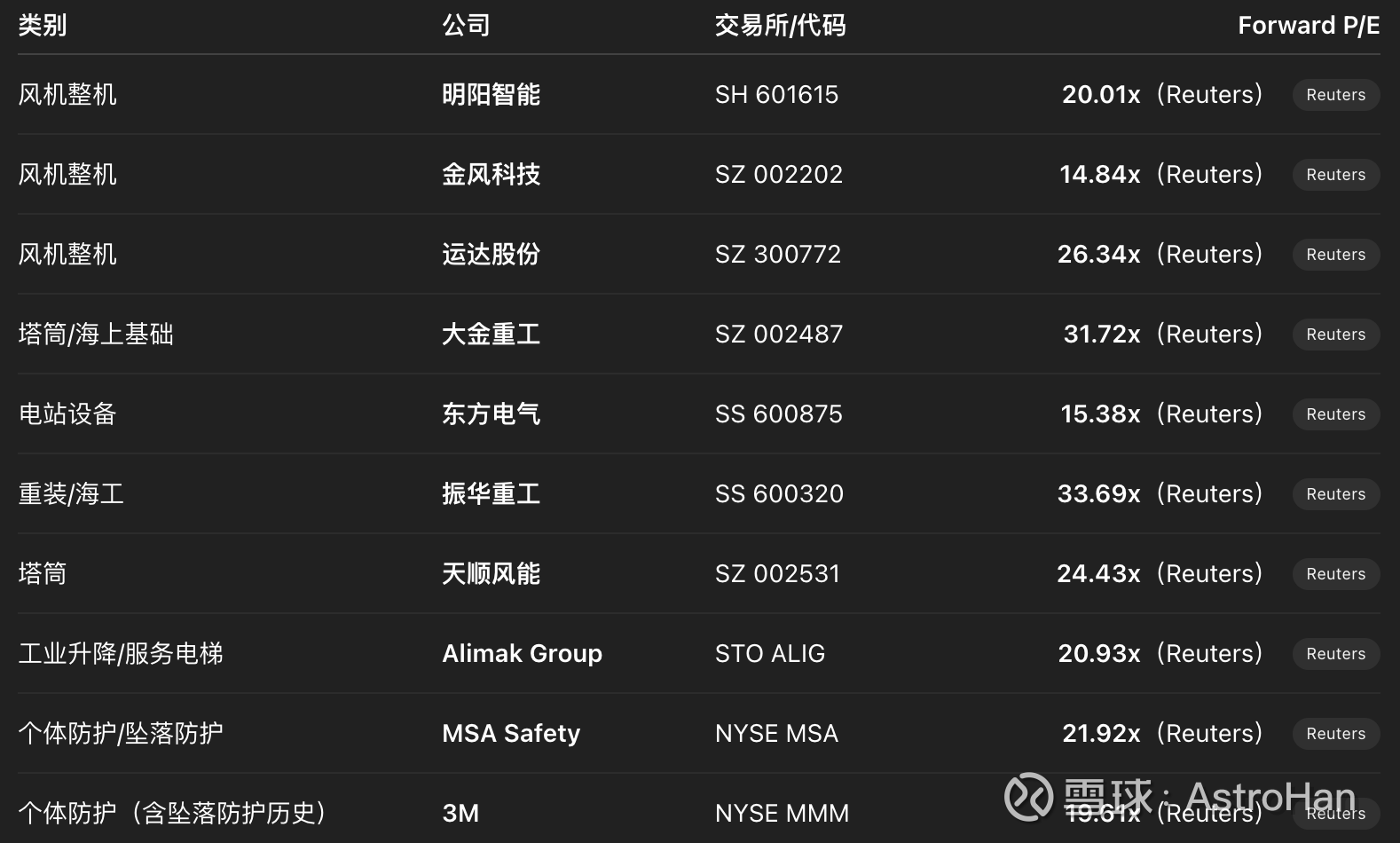

参考同业均值,风电/防坠落同行中位数在前瞻PE 21.4倍左右,作为参考。

参考基本面角度,预计未来两年复合增速在21%,PEG角度估值在21倍较为合理。

从历史PE变化角度,公司过往3年PE TTM转换为前瞻PE,中位数为21.4,25分位在16.5倍,75分位在28.0倍,目前前瞻PE为17.3倍,在30分位左右,有一定安全边际的价格。

三锚合成,公司目前合理的前瞻PE估值在22倍左右,合理价在55元,对应现价约有28%的空间。

7. 事前庆功&事前验尸

如果这笔投资一年后成功,大概率因为:

1. 海外业务保持高增:外销占比继续超过 55%,并在美国、欧洲等地落地本地化销售与服务体系。

2. 产品结构升级:齿轮齿条和大载荷升降机占比从 40% 提升至 50%,带动毛利率持续上升 。

如果这笔投资一年后失败,大概率因为:

1. 订单增长放缓:1–8 月新增订单仅同比增长 <30%,若延续至全年则可能拖慢 2026 年收入增速。

2. 海外关税或政策冲击:美国或欧盟若提高进口门槛,会削弱公司出口利润率。

3. 国内风电装机节奏波动:若政策补贴调整,短期需求可能受扰。

8. 核心结论

公司增长空间:风电行业仍在全球扩张阶段,存量风机进入替换周期,公司具备全球领先的产品组合和客户覆盖,预计未来两年复合增速在20%以上。

估值角度:公司目前估值位于合理估值的下沿,具备一定的安全边际。

预计投资回报:预计一年期回报保守为公司利润成长的20%,叠加公司估值修复,有53%的收益空间。

注:以上为学习与记录,不构成投资建议