兴齐眼药投资分析:独占百亿近视赛道的眼科印钞机 251114

1) 投资速览:一分钟讲完兴齐的逻辑

兴齐眼药切入是“儿童青少年近视管理”这个巨大刚需市场,旗下的低浓度阿托品是目前唯一已经商业化的药物方案。

叠加24年开始的监管整顿,以及院内制剂退场,让兴齐短期享受“唯一真正规范产品”的红利。

预计25/26年还会推出更高浓度的低浓度阿托品,能进一步稳住医生端的偏好和市场份额。

加上公司在干眼、青光眼等眼科药里也有基础盘,盈利能力很强(80% 毛利率、超过 30% 净利率),预计 2025–2027 年 EPS 两年复合增长约 30%。

估值方面,我认为合理的前瞻市盈率应该在23-28倍,合理价格区间约100–120 元,比当前股价74元有35–60%上涨空间。

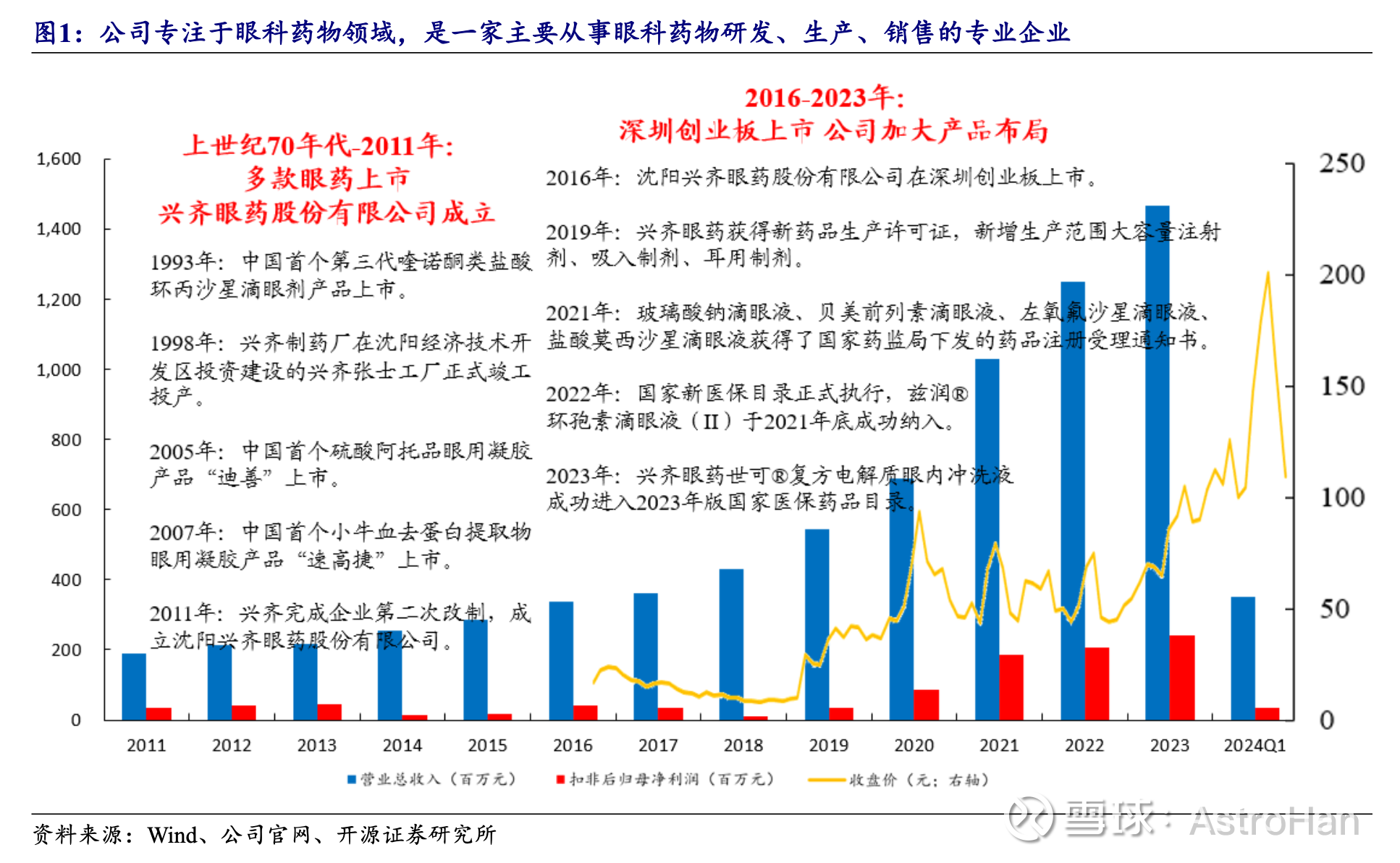

2) 公司概览:它到底是做什么的?

兴齐是眼科处方药企业,产品线覆盖近视管理、干眼、青光眼和眼表疾病。

有三个显著特点:

眼科专业化:不是“泛药企”,是专注在眼科这个深水区的公司。

剂型优势明显:滴眼剂、凝胶、眼膏都是眼科最常用的剂型,公司几十个品种形成矩阵。

学术驱动 + 强渠道:眼科是高度依赖学术推广的领域,公司这方面长期深耕,渠道铺得很深。

当前增长的主引擎是:低浓度阿托品(近视进展管理唯一的商业化工业制剂)。

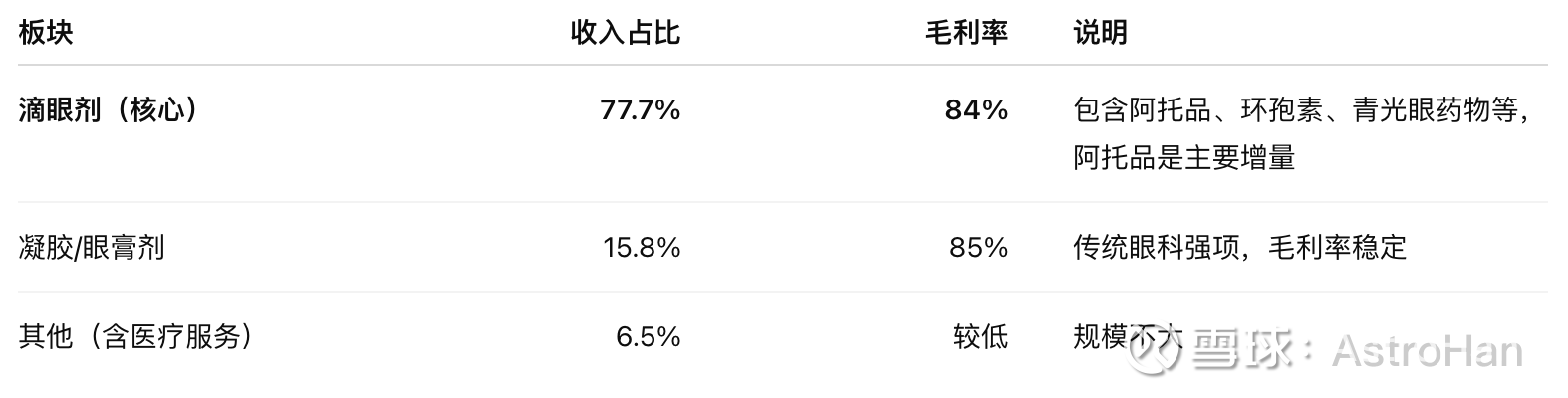

3) 公司业务构成:哪个板块最重要?

以 2025H1 为例(公司最新的分部口径):

重点:无论从收入占比还是毛利率,滴眼剂都是决定公司命运的板块。

阿托品又是滴眼剂里的最强驱动力。

4) 行业分析 - 市场空间巨大,竞争格局短期一家独大

4.1) 低浓度阿托品市场空间巨大

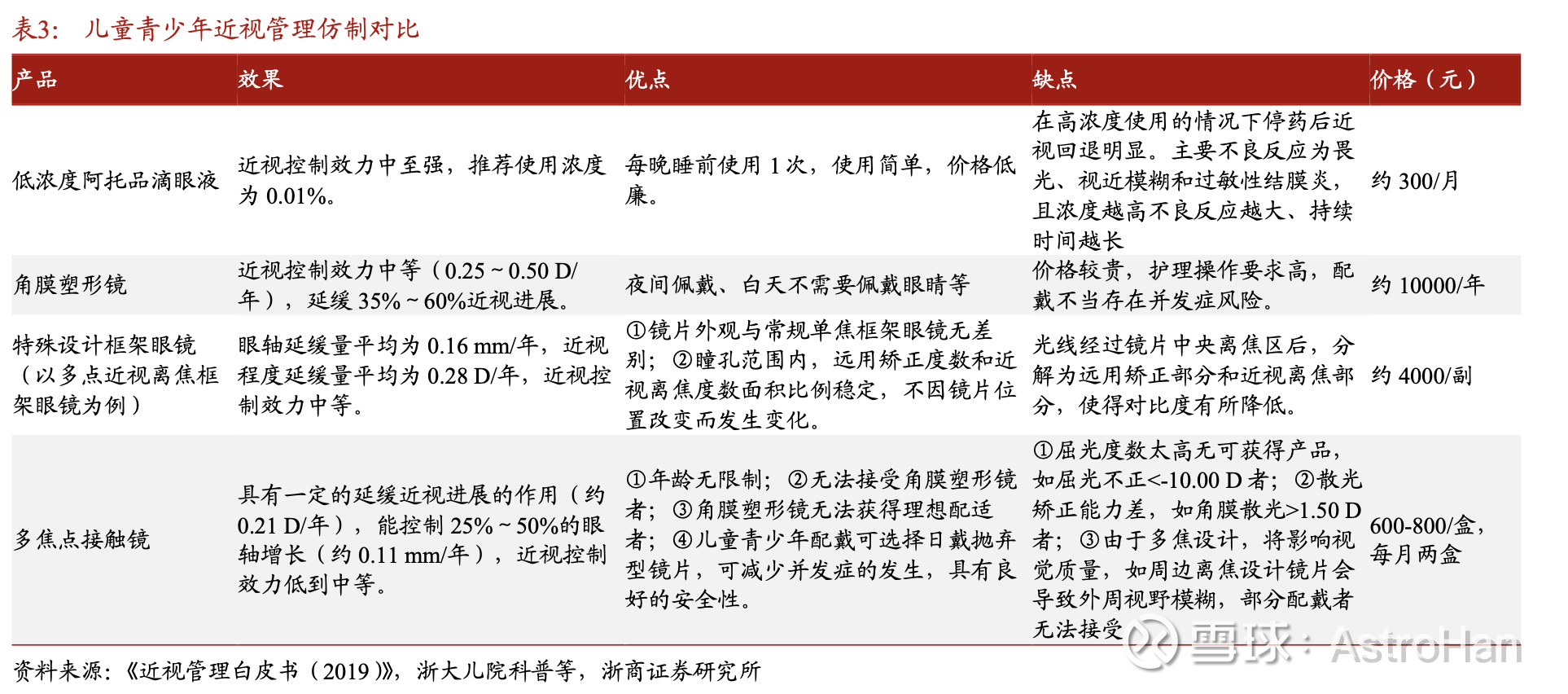

我国是近视大国,青少年近视率高。目前近视防控的主要方法是框架眼镜、角膜塑形镜、多焦点接触镜以及低浓度阿托品滴眼液。相对于其他方法,低浓度阿托品滴眼液具有效果好,依从性高,成本低的优势。

目前的医疗建议是患者使用低浓度阿托品后,建议持续使用至16岁以上,因此产品具备较好的黏性。一旦患者开始使用后,每位患者每年都能产生3000-4000元的销售收入。

过往低浓度阿托品滴眼液主要是通过医院内制剂的方式销售,尤其是22年后禁止网上销售医院内制剂,对于患者需要前往线下医院反复配药,不方便。后续预计成品制剂会逐步取代这部分的量。

4.2) 低浓度阿托品现在的竞争格局是什么?

兴齐眼药:

2024 年商业化了全国首个带“近视进展管理”适应证的低浓度阿托品。

目前实际市场上仍是一家独大。

兆科药业(NVK-002):0.01% 和 0.02% 都在申报中,但没有销售团队基础,从 0 到 1 建渠道需要时间。

恒瑞医药(HR19034):肿瘤科很强,但眼科渠道几乎要重新搭,短期难以形成压制力。

其他企业(欧康维视、齐鲁、莎普爱思):多数在临床阶段,最早也要 2027–2028 年形成规模。

我认为短期竞争不会过于激烈:

第一,低浓度阿托品渗透率极低

中国儿童青少年近视基数庞大,而低浓度阿托品现在的覆盖率还非常低,预测不超过3%,渗透提升空间巨大。

第二,竞品要建渠道,需要时间差

医院眼科是专门体系,和肿瘤科、内分泌科完全不同,没有渠道基础的企业需要 1–2 年才能铺开。

第三,兴齐的高浓度阿托品(0.02%/0.04%)有望 2025 年内获批

兴齐将率先形成“剂量阶梯+更完整产品矩阵”,医生端粘性将进一步增强。

结论:至少到 2027 年,兴齐在阿托品部分的优势仍然明显。

5) 财务表现(FY22–FY24) + 三年预测(FY25–FY27)

5.1) 历史财务表现(披露)

增长逐年加速,毛利率保持在 78–81%,利润弹性从 2024 年起明显放大。

5.2) 最新实际数据(2025Q3)

Q3 单季收入 7.41 亿(+35%)、净利 2.64 亿(+117%)。9 个月累计收入 19.04 亿(+32%),净利 5.99 亿(+106%)。阿托品带来的加速效果非常显著。

5.3) FY25–FY27 预测

驱动解释:

2025:阿托品全年放量 + 费用率下降。

2026:高浓度阿托品快速放量 + 渗透率继续提升。

2027:多产品矩阵优势抵消竞品影响,份额缓降但不急跌。

6) 公司估值:贵?合理?低估?

相对于公司未来两年复合30%的增速,25-30倍估值都是合理的,参考同行(眼科/眼科药 A+H):中位数估值约22倍。

预期公司未来12个月的每股盈利在4.34元,对应利润10亿。相对于目前的市价,前瞻市盈率为18倍,相对于同业中位数估值有25%的上涨空间,相对于25-30倍估值,有40%-65%的上涨空间。

因此公司目前的估值属于合理偏低,具备较高的安全边际。

7) 事前庆功 / 事前验尸

如果投资成功

1)阿托品不是“昙花一现”,而是真正进入近视管理的核心方案;

2)兴齐的“产品矩阵(0.01% + 0.02% + 0.04%)+先发学术渠道”构成了壁垒;

3)竞品虽然获批,但渠道/医生粘性建得比想象中慢;

如果失败

1)医生和家长的接受度不及预期,渗透率没有真正上升;

2)竞品在价格和渠道上推进得比预期快,阿托品份额掉得更猛;

3)高浓度阿托品推迟获批,失去了关键防守点。

8) 投资结论

兴齐眼药在未来两年仍处于“阿托品放量 + 渠道领先 + 渗透率快速爬坡”的甜蜜期。竞品不会立刻打穿它,而高浓度阿托品如果 2025 年内获批,会让 2027 年成为它保持高速增长的关键一年。现在的估值处于“成长合理偏低估”区间,具备较好的风险收益比。