北方股份投资分析:业绩爆发前夜的“矿卡冠军” 260105

1. 投资速览

到底是什么生意?

公司做的是“矿山搬运工”的生意。生产载重28-400吨的非公路刚性矿用自卸车(矿卡),是矿山开采中不可或缺的核心运载设备。

最大的亮点在哪里?

确定性:2025年前三季度经营性现金流暴增1589%,合同负债(预收货款)翻倍,锁定了未来半年的业绩高增长。

成长性:全球铜、金牛市带动海外矿山资本开支(CapEx)上行,叠加无人驾驶与电动化产品的高毛利出海。

安全性:账面现金充裕(占市值约30%),股息率具备提升潜力,属于典型的“低估值+高成长”标的。

预期一年期回报在什么水平?

预估一年期回报为利润增长的 20%,加上估值回归的 25%-50%,有望获取 50%-80%的投资回报。

2. 公司概览

北方股份是中国兵器工业集团旗下的上市公司,也是中国最大的矿用车研发生产基地。公司产品涵盖载重 28-400 吨全系列谱系,被誉为中国高端矿山装备的“国家名片”。

核心产品:TR系列(机械传动)、NTE系列(电动轮)及无人驾驶矿车。

行业地位:全球工程机械50强,国内刚性矿车绝对霸主。

护城河:技术基因源自美国特雷克斯(Terex),拥有国内唯一的矿车国家级研究中心,在300吨级以上超大吨位车型上,国内仅有徐工机械能与其竞争。

3. 业务与盈利结构 - 全球大宗商品繁荣带动收入增长,出海业务是增量核心

3.1 公司业务增长分析

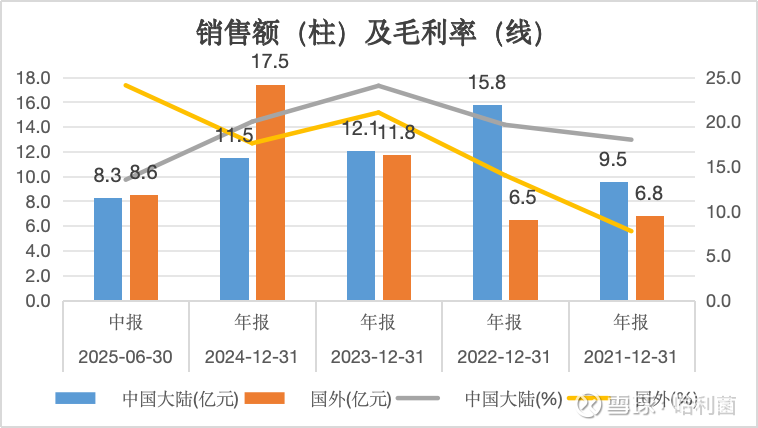

从销售额来看,海外业务逐年增长,从2024年起已经超越国内业务,成为主要的增长来源。这一趋势正与全球大宗商品的增长周期吻合,正如公司在21年年报中提到:“国际矿业市场进入新一阶段增长周期,带动矿车需求持续增长”。

公司的产品也于2021年成功打入了澳洲市场,全球最大的矿业市场。但从公司的经营描述来看:“与此同时,行业企业加大国际市场开拓力度,努力抓住有利时机,扩大海外市场销售,工程机械行业出口贸易大幅增长。新兴国家的现实需求较为旺盛,潜在需求较大。”更多还是新兴国家的需求较大,带动了海外收入的增长。

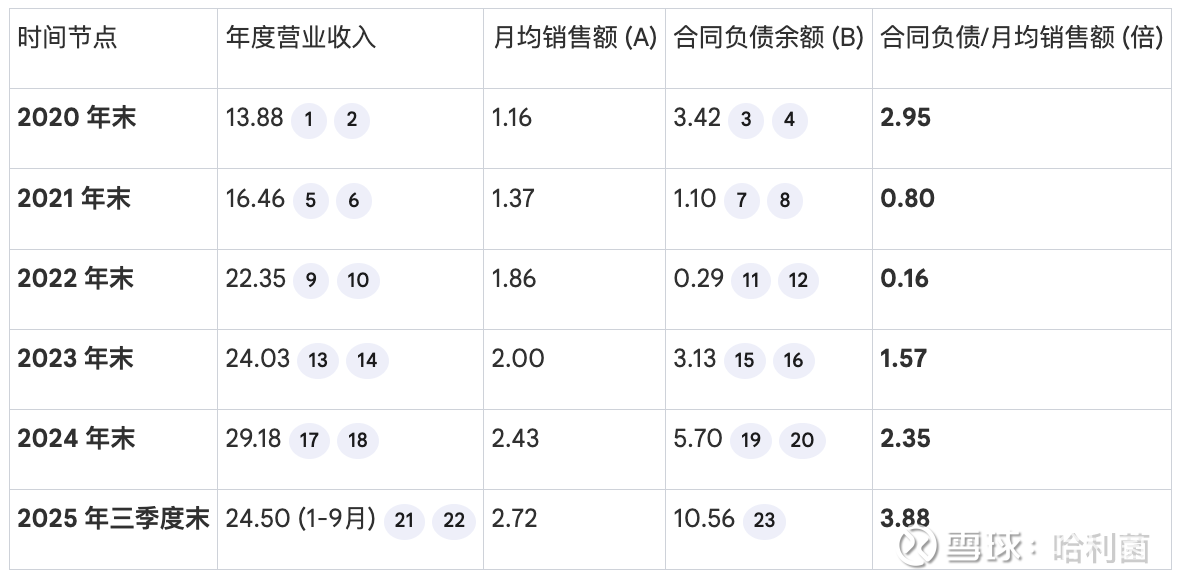

3.2 合同负债处在历史最高位,确保25Q4及26H1高增速

从公司的合同负债/月均销售额来看,公司的在手的合同负债于25年三季度末处于历史最高水平,尚未交付的预付款订单可以覆盖3.88个月的收入。

叠加2025年不断上涨的大宗商品价格,预计26年全球大宗商品投资将继续维持高位,公司的收入有望进一步创新高。

4. 行业与竞争格局 - 行业竞争激烈,呈现5+7+N的竞争格局

4.1 行业特点:5+7+N

标的所处的矿用车行业属于完全竞争性领域,需求高度跟随矿产类大宗商品周期和基础设施投资增速。

竞争格局被公司概括为 “5+7+N”:

“5”:卡特彼勒、小松、日立、利勃海尔、别拉斯等全球工程机械巨头;

“7”:北方股份、徐工矿业、三一重装、湘电重装、中车大同、航天重型工程装备、中冶京诚;

4.2 公司核心差异化

1. 专注矿用车的专业化路线:相比“三一、徐工、中联”等大集团“全线工程机械”的泛布局,北方股份更强调在矿用车领域的专业化与标准制定者身份。

2. 技术路径:较早布局电动轮+无人驾驶:自研矿用车整车控制器,无人驾驶运输系统已经从示范走向商业化试点。

3. 海外与军工背景带来的品牌与资源优势:中兵集团背景,在部分“一带一路”资源国项目中有独特渠道;通过澳大利亚合资公司等方式布局海外服务网络。

4.3 刚性矿卡和宽体自卸车的差异

在年产千万吨级的大型露天矿山(如神华、紫金矿业),宽体车因承载力弱、安全性差而无法替代刚性矿车。北方股份在刚性矿卡市场的占有率较高,甚至在部分超大吨位(360吨级)领域是国内唯一供应商。

5. 财务表现与对未来三年的预测

5.1 历史三年

公司收入和净利自 2022 年起进入较快增长期,24 年明显加速;经营性现金流 2024 年达到 3.64 亿元,同比翻倍;ROE 从 2022 年 8.87% 升到 2024 年 11.45%。

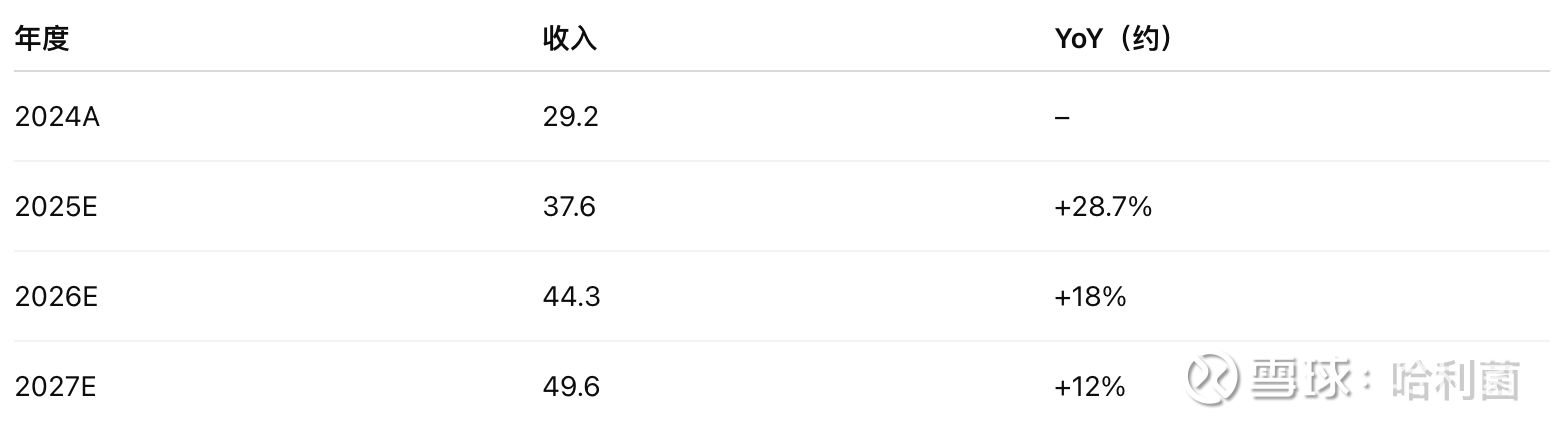

5.2 2025–2027 年预测

预计 25 年在手订单可以确保25-26年的高增长,预计 25 年实现收入 37 亿,利润 3 亿。 26 年收入 44 亿,利润 3.7 亿。

6. 估值:现在是贵、便宜还是合理?

从「海外工程机械龙头 + A 股工程机械龙头」抽样看:

Caterpillar:Forward P/E ≈ 30x

Komatsu:Forward P/E ≈ 11–12x

三一重工:预测市盈率 ≈ 17–18x

北方股份业务属性介于“工程机械”与“矿业设备”之间,成长性和确定性略高于工程机械整体、低于全球龙头,因此给个接近中位、略有溢价的 15x–18.5x 区间是合理的。

参考股价区间应该在 33 元到 40 元之间,相对于现价 26.6 元,打了 6.5-8 折。

如果使用扣现金后的 PE,公司更显得显著低估,公司扣现金后的 PE 仅为 8.5 倍,几乎是全A股最低的上市公司之一,目前账上有 13.7 亿的净现金,没有有息负债。且财务较为审慎,近五年每年都提取了大量的保修费及坏账准备,每年的经营性现金流都大于利润,实际利润的含金量会更高。

7. 事前庆功 / 事前验尸

7.1 事前庆功:如果一切顺利,会发生什么?

1. 全球大宗商品维持高位震荡,矿业投资未显著削减;

2. 公司海外订单执行顺利,合同负债保持高位但不过度回落,海外收入占比稳步提升;

3. 电动/无人矿卡在几个头部矿山项目上成功落地,进入更多主流招标清单;

7.2 事前验尸:如果事情走坏,会坏在哪儿?

1. 大宗商品价格明显回落,矿业 CAPEX 收缩;

2. 合同负债连续两个季度大幅下降(例如环比 -30% 以上),收入增速下滑到个位数甚至负数;

3. 竞争+成本压力挤压毛利与份额,毛利率下降 2 个百分点以上,应收及减值增加,利润弹性被吞噬。

8. 投资结论 & 一年期预期回报

公司目前的历史最高的合同负债锁定了未来半年的高增长,同时估值无论是和历史相比还是同业相比都是最低水平,属于下有保底,上有增长的投资选择。

预估一年期回报为利润增长的 20%,加上估值回归的 25%-50%,有望获取 50%-80%的投资回报。