三安光电(600703.SH)投资AI分析报告(完整版)本回答由 AI 生成,内容仅供参考,请仔细甄别。

报告日期:2026年3月24日

数据来源:公司公告、券商研报、证券时报、中国证券报、2025年三季报、天眼查

一、公司概况:化合物半导体平台型龙头

三安光电是国内化合物半导体领域唯一的平台型IDM企业,业务横跨LED芯片、光芯片、碳化硅(SiC)功率器件、太空光伏(砷化镓太阳能电池)、射频五大领域。

核心业务架构

业务板块 产品类型 2025年上半年营收 营收占比 定位LED外延芯片 传统LED、Mini/Micro LED 27.76亿元 30.88% 稳定器(高端化转型)

集成电路产品 光芯片、SiC、射频、GaN 14.99亿元 16.68% 增长引擎

LED应用产品 LED成品、背光模组 14.31亿元 15.92% 稳定器

材料、废料销售 衬底材料、外延片 32.31亿元 35.96% 上游配套

太空光伏 砷化镓太阳能电池片 未单独披露 — 新增长极

数据来源:东方财富

二、核心业务进展:AI算力+商业航天双轮驱动

2.1 光芯片:AI算力最直接的受益者

三安光电构建了覆盖10G–1.6T全速率的光芯片矩阵,主力产品包括VCSEL、DFB及EML激光器芯片:

产品速率 当前状态 产能准备 技术优势400G光芯片 已批量出货 光技术外延产能 磷化铟外延和EML产品

800G光芯片 小批量交付 从2,750片/月 良率国内领先

1.6T光芯片 已完成开发并送样验证 扩产至6,000片/月 正在持续提升中

核心亮点:1.6T光芯片是市场最期待的下一增长爆点,一旦通过验证并大规模量产,将直接受益于AI算力向1.6T的升级浪潮。

2.2 碳化硅(SiC):全产业链垂直整合

三安光电是国内为数不多的碳化硅产业链垂直整合制造平台,覆盖晶体生长—衬底制备—外延生长—芯片制程—封装测试全环节。

产能布局:

产能指标 当前数据 最新进展6吋碳化硅配套产能 16,000片/月 已建成

8吋碳化硅衬底产能 1,000片/月 已通线

8吋碳化硅外延产能 2,000片/月 已通线

8吋碳化硅芯片产能 1,000片/月 已通线

12吋碳化硅衬底 已向客户送样验证 技术前瞻布局

市场突破:产品在新能源汽车、光伏储能、充电桩、数据中心/AI服务器电源、白电、低空飞行器六大领域全面突破,覆盖国内外各赛道头部客户,已实现从送样验证到稳定批量供货的规模化落地。

关键客户:SiC MOSFET已批量供货台达、光宝、维谛技术、长城、伟创力等全球头部电源厂商,间接进入英伟达供应链。

2.3 合资项目:安意法半导体

投资规模:与意法半导体合资,总投资32亿美元(约合人民币230亿元)

核心产品:8英寸碳化硅晶圆,车规级电控芯片

产能规划:首次建设产能2,000片/月,已开始逐步释放产能

战略意义:中欧半导体合作标杆,直接服务于中国新能源汽车产业

备注:

1.三安光电和意法半导体有合资公司安意法半导体有限公司,成立于2023年8月13日,由湖南三安半导体有限责任公司(持股51%)与意法半导体(中国)投资有限公司(持股49%)合资设立,注册资金6.12亿美元,总部位于重庆高新区西永微电园区。

2.SiC领域:全球市场由意法半导体、英飞凌、Wolfspeed主导(前三大占约70%),三安是国内第一梯队,但处于挑战者位置。国内市场上,与士兰微、斯达半导、时代电气同台竞技,各有侧重。

2.4 太空光伏:商业航天的“能源之心”

三安光电在光伏领域的布局是太空光伏——砷化镓(GaAs)太阳能电池,应用于商业航天卫星的电源系统。

技术实力:国际领先

公司自2006年起量产三结刚性太阳能电池外延片,技术迭代轨迹清晰:

时间 技术突破 转换效率2014年 三结锗基刚性电池 30%

2017年 效率提升 31.5%

2021年 柔性三结电池量产 33%以上

2023-2025年 四结/五结刚性电池 34.5%

砷化镓相比传统硅基电池的核心优势:高转换效率、强抗辐照性、耐高低温冲击,是太空环境的主流选择。

产能规模:国内领先

三安光电在天津设有砷化镓电池片产线,引进的MOCVD设备超过120台,另有超480台氮化镓MOCVD设备,规模效应显著。柔性电池片重量可降至刚性电池片的三分之一以下,大幅降低发射成本。

客户与订单:已批量供货

三安光电在互动平台明确表示:公司生产的砷化镓多结太阳能电池已批量应用于商用卫星电源等领域,技术国际领先,已供应多家国内外客户,目前国际客户销售额大于国内客户。

商业航天产品矩阵

公司已构建覆盖四大核心品类的商业航天产品矩阵,形成“能源+通信”双轮驱动的业务格局:

产品品类 应用场景砷化镓太阳能电池片 卫星太阳翼电源

砷化镓射频芯片 卫星通信、星载链路

碳化硅电力电子芯片 航天器电源管理

光技术芯片 星间光通信

备注:

根据三安光电2026年3月11日在互动平台的回复,公司应用于商用航天的产品包括:

砷化镓太阳能电池片

砷化镓射频芯片

碳化硅电力电子芯片

光技术芯片

三、财务与估值:转型阵痛期,业绩拐点将至

3.1 历史财务表现

财务指标 2023年 2024年 2025年前三季 2025E(预告)营业收入(亿元) 140.5 161.1 138.2 约182.4

归母净利润(亿元)3.7 2.5 0.89 亏损2-4亿元

2025年预计为上市以来首次年度亏损

3.2 机构盈利预测(中邮证券)

项目 2025E 2026E 2027E营业收入(亿元) 182.4 217.4 257.4

归母净利润(亿元) -2.4 4.5 9.8

核心判断:2025年是业绩底,2026年有望扭亏为盈,2027年进入快速增长期。

四、重大事件:实控人被留置(2026年3月)

4.1 事件概述

2026年3月21日,三安光电实际控制人林秀成被国家监察委员会留置并立案调查。

关键事实:

林秀成自2017年7月10日起未在公司担任任何职务,已“退居幕后”近九年

现任董事长为长子林志强,总经理为女婿林科闯,正常履职

公司明确表示“生产经营管理情况正常,上述事项不会对公司生产经营产生重大影响”

4.2 公司回应与风险隔离

三安光电2026年3月22日公告原文:“2017年7月10日以来,林秀成先生一直未在公司担任任何职务。目前,本公司生产经营管理情况正常。公司拥有完善的组织架构和规范的治理体系,上述事项不会对公司生产经营产生重大影响。

法律专家分析:该公告是“标准的风险隔离声明”,留置调查的对象是自然人而非公司法人,若调查仅涉及个人行为,上市公司不承担连带责任。

4.3 市场反应与基本面判断

3月23日开盘一字跌停,报14.89元/股,市值单日蒸发超80亿元。

核心结论:股价跌停是市场情绪反应,而非基本面坍塌。原因如下:

人事切割:林秀成2017年后已退出经营,近九年未参与公司管理

财务独立:公司明确否认资金占用、违规担保

业务独立:客户订单、产能建设、技术研发均由现任管理层独立推进

五、股东结构与回购

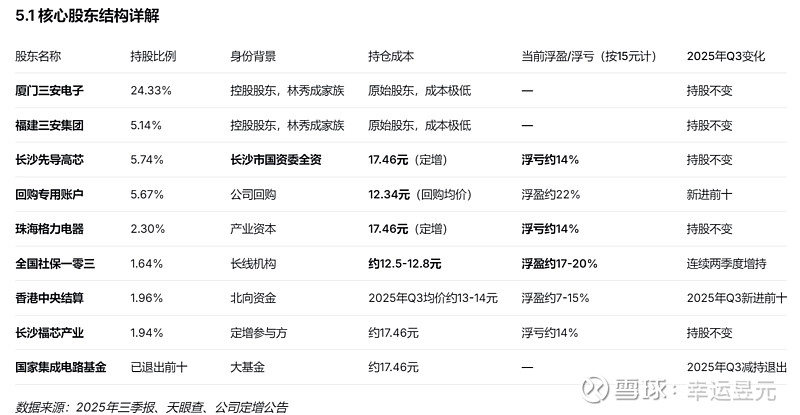

5.1 核心股东结构详解

关键股东解读

长沙先导高芯:长沙市国资委全资背景

长沙先导高芯投资合伙企业成立于2019年10月,是长沙市国资委为参与三安光电定增而设立的专项投资主体。其出资结构为:

长沙先导投资控股集团(长沙市国资委全资)出资30亿元

湖南湘江中盈投资(长沙市国资委全资)出资10亿元

长沙先导产业投资(长沙市国资委全资)出资5亿元

长沙麓谷建设(长沙高新区管委会)出资5亿元

2020年6月,先导高芯以17.46元/股认购三安光电非公开发行股票,出资50亿元。国资背景的战略投资表明,三安光电的转型受到地方政府的深度支持。

全国社保基金一零三组合:建仓成本约12.5-12.8元

社保基金一零三组合于2025年二季度新进入前十大股东:

2025年Q2:建仓约8001万股,股价区间11.59-13.05元,估算成本约12.3元

2025年Q3:增持约199万股,股价区间12.21-14.27元,估算成本约13.2元

综合建仓成本约12.5-12.8元/股。社保基金以长期价值投资著称,其2025年连续两个季度增持8200万股,是对三安光电转型前景的重要背书。

5.2 股份回购

2025年4-6月,公司完成近15亿元股份回购:

回购项目 数据回购金额 149,879.95万元(约15亿元)

回购均价 12.34元/股

回购股数 12,142.44万股

占总股本比例 2.43%

累计回购占比 超5%(含历史回购)

回购股份用于员工持股计划或股权激励,体现了管理层对长期价值的信心。回购专用账户现持股5.67%,已成为第三大股东。

六、投资结论

核心逻辑

三安光电的投资价值建立在以下四大支柱上:

AI算力核心受益者:光芯片(400G/800G/1.6T)和SiC功率器件双轮驱动,已批量供货全球头部客户

太空光伏稀缺标的:砷化镓太阳能电池已批量应用于商用卫星,技术国际领先,国际客户销售额大于国内

全产业链护城河:IDM模式覆盖从材料到器件的全环节,成本控制和产能保障能力突出

转型阵痛即将过去:2025年是业绩底,2026年有望扭亏为盈,2027年进入增长期

关于实控人事件的判断

林秀成被留置是个人层面的风险,因其已退出经营近九年,且公司明确无资金占用、违规担保,风险已实现有效隔离。股价跌停是情绪反应,而非基本面变化。

股东结构支撑:长沙先导高芯(长沙市国资委)50亿元定增仍浮亏14%,社保基金在2025年以12.5-12.8元建仓8200万股,两者分别代表了地方国资的战略托底和长线机构对基本面拐点的确认。

风险提示

风险类型 具体内容 当前状态调查扩大风险 是否扩大至现任管理层或公司 未发生

技术迭代风险 1.6T光芯片验证失败风险 验证中

市场竞争风险 碳化硅行业价格战 压力持续

太空光伏风险 商业航天发射节奏不确定性 待观察

一句话总结

三安光电的基本面未因实控人事件改变。AI算力+SiC+太空光伏的业务逻辑依然成立,2026年业绩拐点可期。国资定增股东浮亏14%、社保基金在12.5元附近建仓,构成了重要的安全边际参考。短期股价波动是情绪反应,中长期价值取决于新业务推进进度。

本回答由 AI 生成,内容仅供参考,请仔细甄别。