宠物经济深度研究资料

春山可望,宠物公司进入业绩爆发期

毕马威中国发布的《2025年中国宠物行业市场报告——“它经济”的消费升级与市场洞察》显示,中国宠物相关业务市场规模以25.4%的年复合增长率,从2015年的978亿元跃升至2023年的5928亿元,预计2025年将达到8114亿元。

而在行业快速发展的背后,消费主力的迭代与需求的升级成为关键驱动力。《2025年中国宠物行业白皮书(消费报告)》显示,在养宠物的人群中,“90后”宠物主占比为41.2%,“00后”宠物主占比25.6%,年轻人已成养宠主力军。年轻群体对宠物“拟人化”“精细化”的照料理念,正持续推动宠物经济从“基础供给”向“品质升级”转型,为行业增长注入源源不断的活力。

首先,在宠物食品领域,“吃饱”已不再是核心需求,“吃健康”“吃精准”成为主流趋势。针对不同生命周期与健康状况的宠物,细分食品品类不断丰富。更具个性化的是,部分品牌推出“定制化膳食服务”,可依据宠物的年龄、体重、健康隐患等专属信息调配粮食品类与配方,即便价格远高于普通粮,仍因精准贴合需求赢得不少宠物主的青睐。

其次,宠物用品领域正掀起“智能化+人性化”变革,成为新消费增长的亮眼板块。例如,面向上班族养宠群体,自动喂食器可通过远程操控设定喂食时间与分量,轻松解决无人照料时的喂食难题。

再次,“宠物潮品”赛道悄然崛起,设计师品牌打造的宠物服饰、契合节日氛围的主题玩具、方便携带宠物出行的宠物背包等产品,既满足了年轻宠物主对审美表达的需求,也承载了其对宠物的情感寄托。

最后,宠物服务领域的消费潜力持续释放,服务场景从传统的美容洗澡不断拓展至宠物全生命周期的多元需求。例如,作为新兴领域的宠物保险,也凭借对养宠风险的保障作用,逐渐被更多宠物主接受,部分保险公司推出的“宠物医疗险+第三方责任险”组合产品,进一步降低了养宠过程中的意外风险。

值得注意的是,消费潜力的释放还推动宠物经济产业链不断延伸,跨界融合成为行业发展的新趋势。传统家电企业纷纷将目光投向宠物赛道,研发推出宠物专用烘干箱、除毛吸尘器等产品,凭借对宠物生活场景的精准适配,快速打开市场;美妆企业也跨界布局,推出宠物专用洗护产品,主打“天然无刺激”配方,契合宠物敏感肌肤的护理需求;文旅、餐饮行业也主动拥抱宠物经济,不少景区专门设计“宠物友好”游览路线。这些跨界尝试不仅进一步丰富了宠物消费的场景,也为宠物经济行业注入了全新的增长动能。

不难看出,年轻养宠群体的“拟人化”需求,既催生了细分赛道的精准供给,也推动了跨行业的融合创新,让“它经济”不仅成为消费市场的新增长点,更成为检验产业创新能力的试金石。未来,随着需求与供给的持续双向奔赴,宠物经济有望在品质化、多元化的道路上走得更远,为消费增长与产业升级贡献更多活力。

2 025年上海亚宠展的总面积已经达到超过30万平方米的历史最大规模,展馆内的人流依然拥挤,一些热门摊位前“一位难求”。与展会的热闹盛况相呼应,宠物经济龙头公司们也纷纷交出了令人满意的成绩单:

2025年上半年,中宠股份(002891.SZ)归母净利润同比增长42.56%,营收同比增长24.32%,其中主粮业务营收同比大增85.79%,占比从21.56%升至32.21;乖宝宠物(301498.SZ)营收为32.21亿元,同比增长32.72%;归母净利润为3.78亿元,同比增长22.55%。另一家宠物用品企业依依股份2024年归母净利润增长则达到108.34%,其董事长在年报的开头直接感慨道“逆风执炬后,春山可望”。这句话也是对中国宠物行业的展望。作为近两年备受关注的“新消费”行业,据银河证券,我国宠物行业规模有望于2027年突破4000亿元。

出海助力增长

有别于其他行业,宠物经济龙头企业的财报中有一个突出的共性——海外市场(尤其欧美国家)收入占比较高,且海外布局已经非常成熟。

2025年上半年,中宠股份海外市场收入占营业收入比重为64.75%,新宝股份海外营收占比超78%,佩蒂股份和依依股份国外销售比例更高,分别占80%左右和93.47%。

这一格局形成的原因可以追溯至十多年前。

中宠股份早在2008年就开始通过合资建厂的方式与海外企业进行深度合作,目前已在全球范围内建成超22间现代化生产基地,另有超10余个新项目正在稳步推进中。2018年,中宠股份又收购了新西兰本土品牌“Zeal”。这个成熟的海外高端品牌,不仅能够帮助中宠打开海外销路,甚至还能够以“原装进口”的方式返销国内,打进国内高端宠物市场。

时至今日,通过OEM/ODM、合资建厂、收购本土品牌等手段,几家宠物巨头的海外市场业务都已经步入成熟期。

乖宝宠物于2021年收购了同样走高端路线的雀巢普瑞纳旗下的美国品牌“Waggin’Train”。该公司2025年半年报显示,其海外业务已经覆盖北美、欧洲、日韩等地区,与沃尔玛、品谱等国际巨头建立长期合作,产品出口额同比增长27.5%。

宠物经济空间广阔

目前,中国宠物市场逐细分赛道越来越长,各类“消费升级”的新产品层出不穷。

随着宠物被视为家庭成员,宠物主愿在宠物身上投入更多资源,这推动着单只犬猫年均消费金额持续上升。

《2025年中国宠物行业白皮书》数据显示,2024年中国城镇(犬猫)消费市场规模增长7.5%,达到3002亿元,而这个数字在2012年仅为337亿,市场年均复合增长率超过20%。而单只犬猫年均消费金额也有所回升,2024年单只犬年均消费2961元,同比上升3.0%。单只猫年均消费2020元,同比增加4.9%。

除了宠物主粮这样的“刚需”之外,包括宠物零食、宠物玩具、宠物智能电器,甚至宠物保险、宠物医疗、宠物殡葬等在内的“宠物新消费”需求也在不断出现,而这些产品往往有着更高的附加值,头部企业纷纷开始发展多元化业务。

以中宠股份为例,除了主粮业务外,宠物零食成为对该公司的业绩贡献最大的第二板块。财报显示,中宠股份上半年宠物零食板块实现收入15.29亿元,同比增长6.37%,占公司上半年营业收入约六成。宠物零食主要使用场景集中在宠物互动、奖励、主粮调剂及特定营养补充,尽管消费频次低于宠物主粮,但宠主的消费意愿及消费兴趣更高,存在较大的创新空间及成长潜力。

宠物消费的多元化布局和转型升级可以获得广阔的成长空间,这在行业内成为了共识。

中宠股份相关负责人在业绩说明会上分析指出,从市场规模上看,随着居民生活水平提升、情感陪伴需求增长,养宠人群不断扩大,城镇宠物消费市场规模持续攀升,宠物消费也从基础生存型向品质消费、个性化消费升级。

宠物用品上市公司依依股份主要经营宠物垫、宠物尿裤等宠物一次性卫生护理用品,虽然技术含量相对较低,毛利率仅有19.63%,但产品消耗快、需求稳定,同时得益于海外需求的提高,其在2024年实现了108.34%的净利润增长以及34.41%的营收增长。

天元宠物也在进行多品类布局,包括猫爬架、宠物窝垫、宠物玩具、宠物服饰等宠物用品,同时也有约40%的宠物食品业务。而相较起宠物食品17.3%的毛利率来说,宠物用品的毛利率则可以达到20%以上,其中猫爬架的毛利率最高,为23.89%

随着宠物消费产业链的延伸,来自不同行业的上市公司争相“跨界”,A股市场上越来越多的企业开始入局宠物行业。而在这条集中度较低的“长尾”上,还尚未出现具有垄断地位的龙头企业。

以轻型输送带业务起家的永利股份日前宣布,拟与关联方共同投资设立合资公司百问科技,聚焦智能宠物电器;化学纤维龙头企业汇隆新材在7月初宣布,拟投资600万元,战略入股杭州宠销社供应链管理有限公司,致力打造宠物产业数字化基础设施,自主研发的宠物供应链数字化系统,将整合“供应链渠道+智慧物流+数字营销”全链路。

此外,阿迪达斯、乔丹等服饰品牌跨界推出宠物服饰;小米、美的、海尔等家电领域巨头陆续布局智能宠物用品业务;伊利、三只松鼠也早已通过成立子品牌进入了宠物食品市场。

可以预见的是,未来宠物用品市场将不仅只有主粮,零食、服饰、智能家电等等细分赛道都将会有更多新玩家入局。

中信证券分析称,宠物经济需求韧性强,国内市场目前仍处“大行业、小龙头”阶段,龙头集中程度进一步提升,看好龙头通过产品创新、品牌和渠道建设不断提升市场份额。

代表性公司业务情况

图表数据参考于2023年,仅供参考,请注意近两年业务结构变化

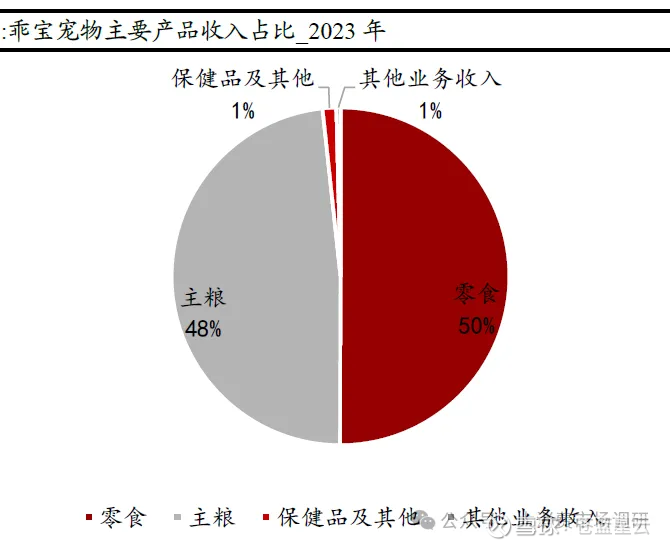

1、乖宝宠物:国内宠物食品龙头,自主品牌收入占比超过代工业务

基本情况:公司成立于2006年,位于山东聊城市,发展初期以出口代工业务为主,公司OEM/ODM产品主要销往欧美、日韩等海外市场,基于多年服务国际客户所积累的产品研发优势、生产工艺优势、质量管控优势和对行业发展的深刻理解,于2013年启动自有品牌业务。

主营产品:专注宠物食品,宠物主粮和零食收入各占一半。主营宠物犬用和猫用多品类宠物食品,主要产品包括科学营养配方的主粮系列,以畜禽肉、鱼肉等为主要原料的零食系列以及犬猫保健品系列等。从2023年收入结构来看,零食50%、主粮48%、保健品1%,零食和主粮平分秋色,零食规模略大于主粮。

主要品牌:自主品牌具备影响力,收入占比超过代工业务。主要包括“麦富迪”、“弗列加特”两大自创品牌,主要布局国内市场,2021年公司收购美国著名宠物食品品牌“Waggin'Train”,主要布局国外市场,此外,公司通过代理新西兰品牌“K9Natural”和“FelineNatural”布局高端宠物食品市场。其中“麦富迪”为核心品牌,具有较大知名度和市场影响力,实现了宠物主粮、零食及保健品在内的全品类覆盖,相继开发了双拼粮系列、益生军团系列、BARF霸弗等多个产品系列。“弗列加特”为公司自有高端肉食猫粮品牌,以其“鲜肉替代肉粉”的创新喂养观念屡获业界权威认可,成功推出了“大红桶冻干”与“高机能烘焙粮”两大明星系列,深受市场与消费者的热烈追捧。2023年公司自有品牌业务收入27.45亿元,同比增长34.15%,占营收比例63.44%。

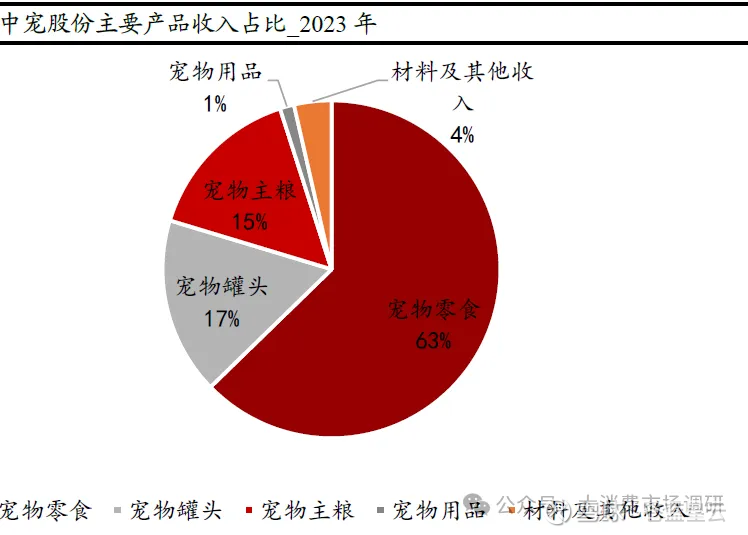

2、中宠股份:以宠物零食业务为主,积极打造品牌矩阵

基本情况:公司成立于1998年,位于山东烟台市,以海外宠物食品OEM代加工起家,2012年起发展自主品牌,目前自主品牌研发生产成为公司业务的重要增长曲线,已形成宠物零食、干粮、湿粮、玩具等全产业链条,产品布局多元。

主营产品:宠物食品占据收入九成以上,以宠物零食为主要收入来源。公司目前主要产品包括宠物主粮、宠物湿粮、宠物零食,每个大类包含多个品种,包括宠物鲜肉粮系列、宠物主食湿粮系列、冻干零食系列、烘焙粮系列、鸡肉零食系列、鸭肉零食系列、牛肉零食系列、鱼肉零食系列、宠物饼干系列、洁齿骨系列等十余个产品系列,总计1,000多个品种。从2023年收入结构来看,宠物零食63%,为主要收入来源,其他产品包括宠物罐头17%、宠物主粮15%、宠物用品1%,材料及其他4%。

主要品牌:积极打造品牌矩阵,但代工业务占据收入多半以上。旗下有"Wanpy"、"ZEAL"、"Happy100"、"领先"、"KingKitty"等自主品牌。其中顽皮Wanpy品牌主张立足在“鲜“,将“顽皮全食鲜厨房”打造成品牌核心资产,推出鲜肉无谷类产品矩阵,主粮业务高速发展;ZEAL真致定位高端市场,宠物专用配方牛奶和0号罐为品牌核心大单品,未来依靠原材料的新西兰原产地优势与智能化湿粮工厂的先进设备,ZEAL产品线有望进一步丰富,成为全品类的高端化品牌;领先Toptrees已从品牌创立初期的天猫单渠道营销销售渗透,过渡到了线上线下全渠道发展。公司在海外业务主要采取OEM/ODM模式,自主品牌销量相对较小。公司产品境外销售收入大于境内收入,占总营收的多半以上,产品销往美国、欧盟、日本等国家和地区。

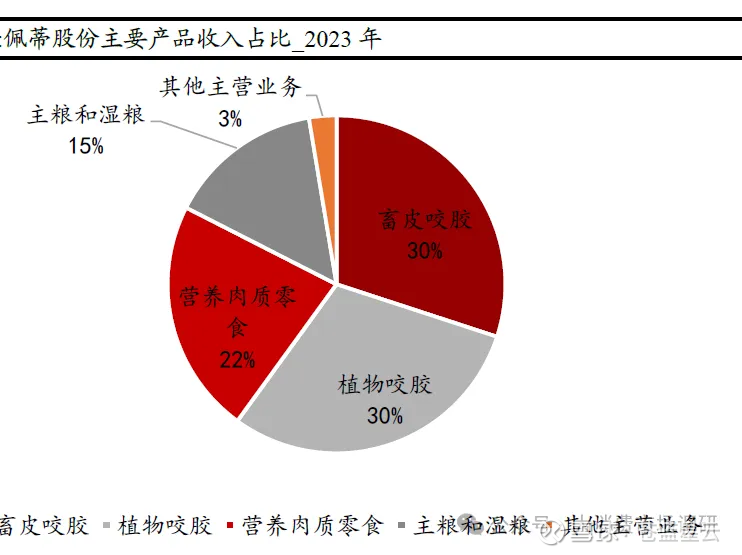

3、佩蒂股份:主营宠物咬胶和食品,两类业务均打造了自主品牌

基本情况:佩蒂股份成立于2002年,位于浙江温州市,为中国宠物咬胶龙头企业。2013年公司开始拓展海外布局,以ODM模式发展越南为海外第一站,2018年收购新西兰宠物食品公司BOP及其旗下的Alpine Export NZ Limited来开拓新西兰主粮产能。公司采取“双轮驱动”发展战略,通过海外布局生产基地,利用当地优势,采用ODM模式,为知名品牌代工,巩固公司全球宠物咀嚼食品领先地位。国内市场方面,公司通过线上线下相结合,主销自主品牌,辅以代理国外品牌实现两种模式、渠道优势互补,以降低销售费用率,达到线上线下协同。

主营产品:经营宠物咬胶和宠物食品,宠物咬胶为主要收入来源。主要产品有畜皮咬胶和植物咬胶等宠物健康咀嚼类食品,宠物营养肉质零食,宠物干粮、湿粮及新型主粮产品,宠物保健食品以及其他宠物食品,主要供犬猫等家庭饲养的宠物食用。从2023年收入结构来看,咬胶收入占比60%,其中畜皮咬胶30%、植物咬胶30%,此外为宠物食品,包括营养肉质零食22%、主粮和湿粮15%。

主要品牌:咬胶和宠物食品均打造了自主品牌。公司打造的自主品牌有齿能(ChewNergy)、爵宴(Meatyway)、好适嘉(Healthguard)以及新西兰品牌ITI和SmartBalance。齿能是专业宠物咀嚼食品品牌,其咬胶制作技术已经更新迭代至第五代;爵宴MeatyWay是佩蒂旗下高端肉类零食品牌,爵宴肉干系列产品已成为中国高端养狗人群首选;好适嘉定位科学配方和精准营养,大单品方面,目前有98K猫罐头、黄金罐、成长罐三款爆品。

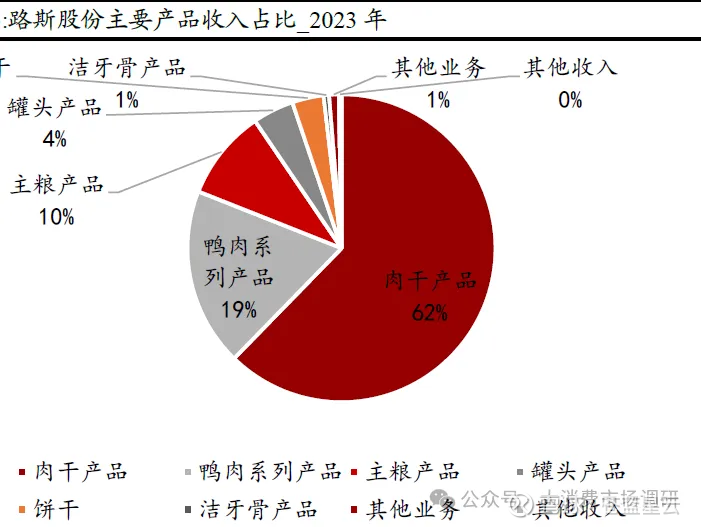

4、路斯股份:宠物肉干为主要收入来源,拥有单一自主品牌

基本情况:路斯股份2011年8月成立,路斯股份位于山东潍坊市,主要从事宠物食品的研发、生产和销售。公司2015年在新三板挂牌,2022年在北交所上市。

主营产品:专注宠物食品,肉干为主要收入来源。主要产品包括肉干产品、罐头产品、饼干产品、洁齿骨产品、主粮产品、肉骨粉等大类,每个大类下包含丰富的细分品种。从2023年收入结构来看,肉干产品62%,为主要收入来源,其他产品包括鸭肉系列产品19%、主粮产品10%、罐头产品4%、饼干3%、洁牙骨产品1%。

主要品牌:拥有单一自主品牌路斯,仍以出口代工为主。目前公司产品以出口为主,国内销售为辅。国外市场,公司产品出口以OEM为主,主要出口到德国、俄罗斯、美国、芬兰、日本、韩国、荷兰、捷克等国家。公司核心客户主要是境外知名的宠物食品企业、品牌代理及贸易企业。国内市场,主要销售自有品牌路斯,销售渠道具体可分为线上和线下销售两种,其中:线上销售渠道主要通过在天猫、拼多多、抖音等平台渠道开设线上自营店,推广路斯品牌以及进行产品销售;线下销售渠道主要通过线下实体店推销路斯产品,主要包括大型商超、渠道商、宠物店等。

5、依依股份:国内宠物垫龙头,已拥有15 个自主品牌

基本情况:依依股份成立于1990年,位于天津市,是国内最大的宠物一次性卫生护理用品企业,历经二十余年的行业深耕,在宠物卫生护理用品及个人卫生护理用品的生产、销售方面积累了丰富的经验,目前公司主营业务为一次性卫生护理用品及无纺布的研发、生产和销售,公司业务重心自2009年完成从个人领域向宠物领域的转移,业务覆盖美国、日本、英国、巴西等30多个国家。

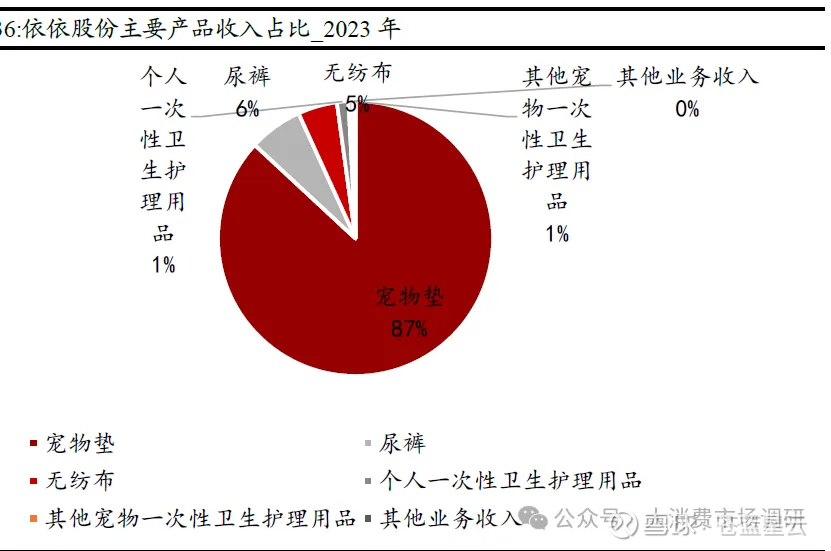

主营产品:专注宠物卫生护理用品,宠物垫占收入近九成。公司主要产品为宠物一次性卫生护理用品、个人一次性卫生护理用品和无纺布。宠物卫生护理用品包括宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等,个人卫生护理用品包括卫生巾、护理垫、纸尿裤、口罩等。从2023年收入结构来看,宠物垫87%,占据绝大部分收入比例,其他产品包括宠物尿裤6%、无纺布5%、个人一次性卫生护理用品1%、其他宠物一次性卫生护理用品1%。

主要品牌:已拥有15个自主品牌,当前仍以代工为主要收入来源。依依股份主要包括ODM/OEM和自有品牌两套模式,其中ODM/OEM为主要收入来源。近年来,依依股份大力发展自有品牌,先后创立“乐事宠(HUSHPET)”、“一坪花房”等宠物一次性卫生护理用品自主品牌,以及“多帮乐”、“爱梦圆”护理垫,“依依”、“阳光姐妹”卫生巾和护垫等个人一次性卫生护理用品品牌,公司目前旗下已经拥有15个自主品牌。

6、源飞宠物:在宠物牵引用具领域具备优势地位,自主品牌处于早期阶段

基本情况:公司成立于2004年,位于浙江温州市,一直专注于宠物用品和宠物食品的研发、生产、销售,是我国较早进入宠物行业的企业之一。公司产品销售市场覆盖美国、欧洲、日本等多个宠物市场发达的国家和地区,与国际知名的专业宠物产品连锁店和大型连锁零售商有长期、稳定且连续的合作,如美国宠物用品零售巨头Petco和PetSmart、欧洲知名的宠物用品连锁店PetsatHome以及国际大型连锁零售商Walmart、Target等,同时公司产品已获得多项资格认证,持续夯实销售渠道壁垒。

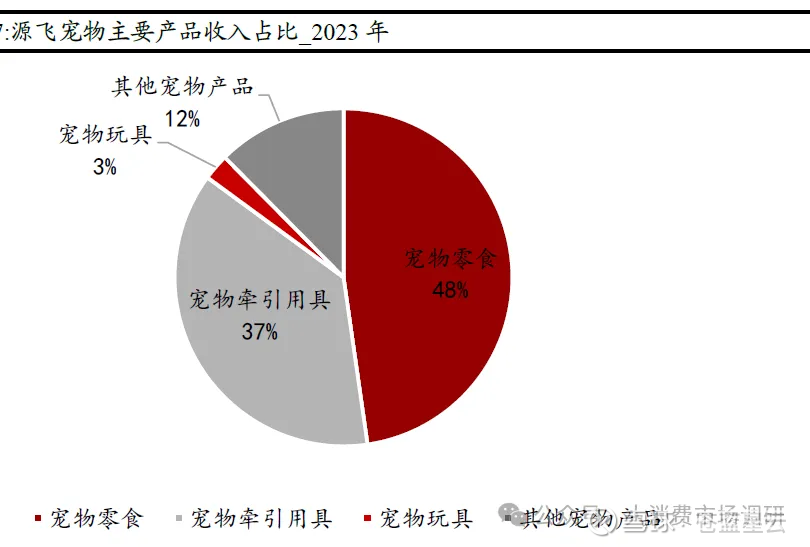

主营产品:经营宠物用品和宠物零食,在宠物牵引用具领域具备优势地位。主要产品包括宠物牵引用具、宠物注塑玩具等宠物用品,以及狗咬胶等宠物零食等,其中公司在宠物牵引用具领域具备优势地位。从2023年收入结构来看,包括宠物零食48%和宠物用品52%,其中宠物用品包括宠物牵引用具37%、宠物玩具3%、其他宠物产品12%。主要品牌:自主品牌推广处于早期阶段,当前以贴牌销售为主。公司目前对外销售以贴牌销售的方式为主,产品销售以出口为主,以国内销售为辅,市场覆盖美国、欧洲、日本等多个国家和地区。公司自有品牌的销售推广处于早期阶段,相关品牌的销售额不大,主要以国内各大电商平台为依托进行自有品牌及代理品牌的运营销售。自有品牌有以功能性训犬类产品为主的库飞康飞,以冻干零食、猫砂等产品为主的匹卡噗(PIKAPOO),同时还代理销售多个品牌的产品。

7、天元宠物:宠物用品为主要收入来源,采用代工模式

基本情况:天元宠物成立于2003年,位于浙江杭州市,公司作为国内较早进入宠物产业的先行者,经过二十余年的专注与积累,已成为目前国内全品类、大规模的综合型宠物产品供应商。公司以宠物用品的设计开发、生产和销售业务为基础,积极拓展宠物食品销售业务。

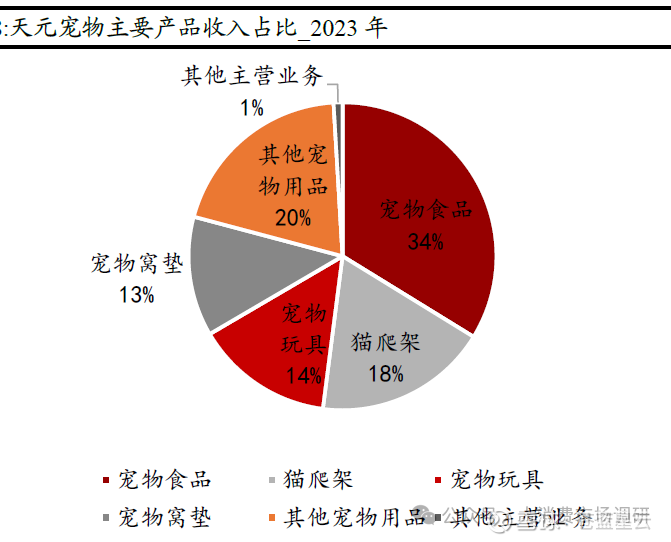

主营产品:经营宠物用品和宠物食品,宠物用品为主要收入来源。公司的主要产品包括宠物窝垫、猫爬架、宠物玩具、电子用品、宠物服饰、宠物牵引用具等宠物用品与宠物食品,实现了对宠物居住、饮食、玩耍、服饰、清洁、出行及人宠互动等多场景、全品类产品的广泛覆盖。从2023年收入结构来看,包括宠物食品34%和宠物用品66%,其中宠物用品包括猫爬架18%、宠物玩具14%、宠物窝垫13%、其他宠物用品20%、其他1%。

主要品牌:采用代工模式,暂时没有自主品牌。天元宠物属于宠物用具的代工厂,采用贴牌模式,主要将产品销售海外,目前公司外协加工产品规模显着高于自主生产产品,目前公司还没有自有品牌。公司已成功进入美国、欧盟、澳大利亚、日本等国际宠物市场,积累了一批优质的下游客户,如美国沃尔玛、Kmart AUS、TRS、Birgma、KOHNAN等大型连锁商超,Amazon、Chewy等国际知名电商,以及Fressnapf、Petco等大型宠物用品连锁企业等,形成了长期、良好的合作关系。同时,公司以服务全球宠物市场的行业先发优势与开发供应体系为基础,积极覆盖国内快速发展的新兴宠物产业,建立了线上线下并重、食品协同用品的境内销售渠道。

宠物用品上市公司,自有品牌打造较为成功的企业毛利率水平普遍高于代工企业毛利率水平。