沪电股份25年中期业绩短评:高速交换有望引爆下半年业绩

镰刀投研

· 瑞士

1 整体业绩:上半年营业收入:84.94亿元,同比 +56.59%;归母净利润:16.83亿元,同比 +47.50%;扣非净利润:16.44亿元,同比 +47.90%;经营性现金流:20.97亿元,同比 +75.67%;二季度单季度的营收44.56亿,归母净利润9.2亿;

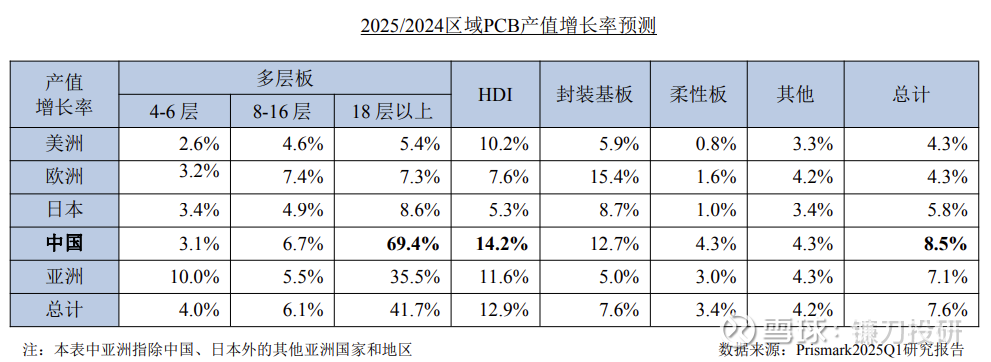

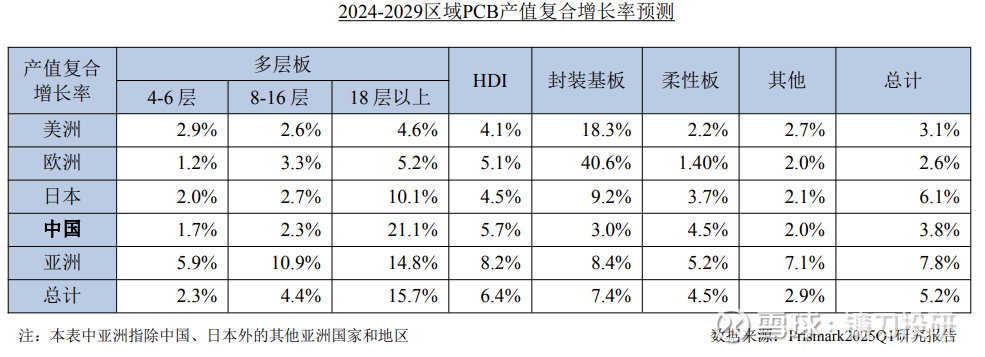

2 站在当下这个位置看PCB行业的增长,细分方向上,18层以上的多层板是未来几年内复合增长率最高的一块,整体是比HDI的增长率高出一截的。沪电在高多层技术整体是断档领先的。

3.企业通讯市场板业务是沪电的营收大头,整体实现营业收入约65.32亿元,同比大幅增长约70.63%,其中AI服务器和HPC相关PCB产品同比增长约25.34%,占公司企业通讯市场板营业收入的比重约23.13%;高速网络的交换机及其配套路由相关PCB产品成为公司增长最快的细分领域,同比增长约161.46%,占公司企业通讯市场板营业收入的比重约53.00

点击查看全文