油气行业经营指标2025H1

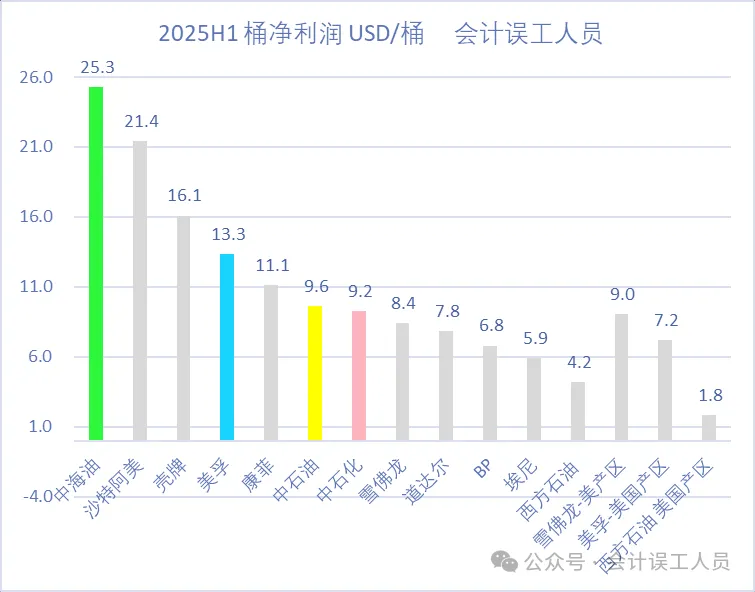

1)桶净利润

2025年上半年,布伦特和WTI平均油价70.1美元/桶,油气公司2025年上半年的桶净利润分别为:中海油25.3USD/桶,沙特阿美21.4USD/桶;被誉为油气行业综合能力第一梯队的天花板美孚的桶净利润13.3美元/桶;中石油9.6USD/桶;中石化9.2USD/桶;西方石油4.2USD/桶,其中西方石油的美国产区的桶油净利润只有1.8美元/桶。

中海油的桶利润25.3美元远比新的欧美油气“七姐妹”的中位数桶利润9美元左右。

备注:壳牌的桶利润包含“(一体化gas业务净利润+上游利润)/产量”

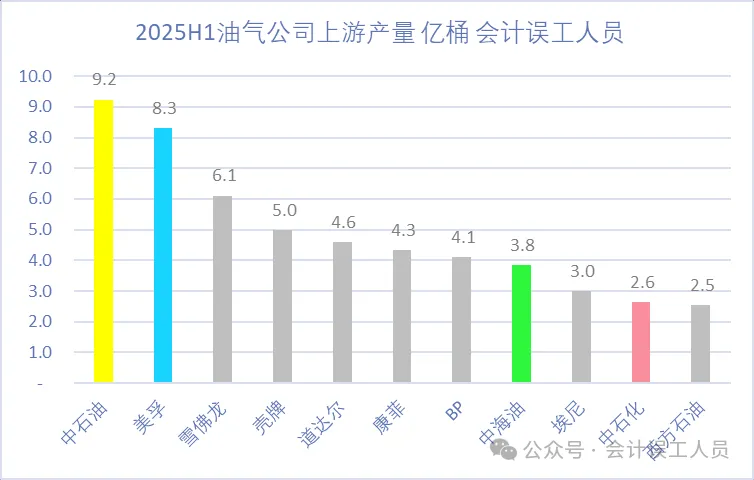

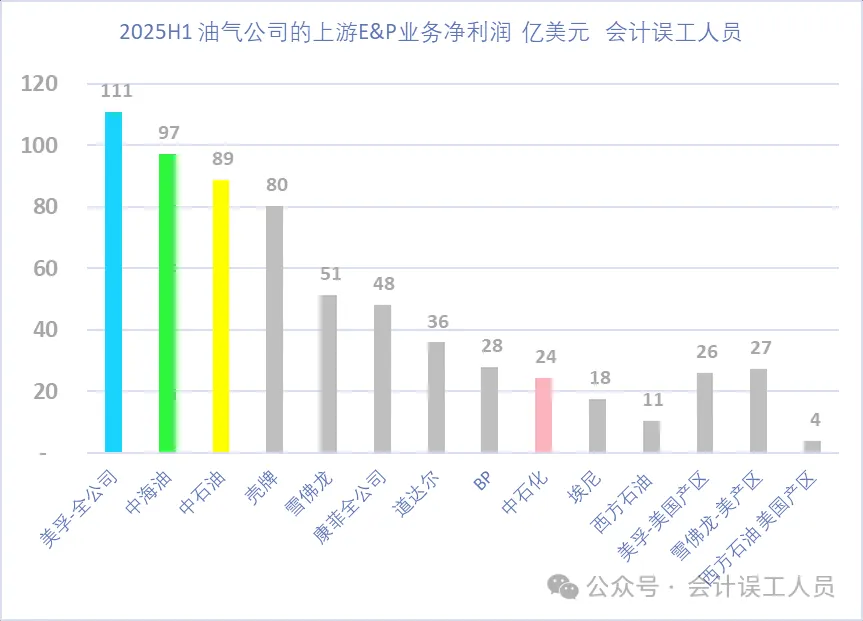

2)上游产量和上游利润

2025年上半年油气公司产量和上游净利润分别为:

中石油产量9.2亿桶,上游净利润89亿美元;

美孚产量8.3亿桶,上游净利润111亿美元;

雪佛龙产量6.1亿,上游净利润51亿美元;

壳牌产量5.0亿,上游净利润80亿美元;

中海油产量3.8亿桶,上游净利润97亿美元;

中石化产量2.6亿,上游净利润24亿美元;

西方石油产量2.5亿桶,上游净利润11亿美元;

中海油的2025年上半年的产量3.8亿桶在欧美亚太的大型油气公司中第8名,但上游业务的净利润97亿美元却排名第二名,但中海油的上游业务97亿美元净利润超过了产量是它2.40倍的中石油的上游利润89亿美元,也接近产量是它2.16倍的“行业天花板”美孚的上游利润111亿美元(若不是美孚2024年5月并表以595亿美元并购的先锋自然资源,可能美孚2025H1的上游业绩会稍微低于中海油)

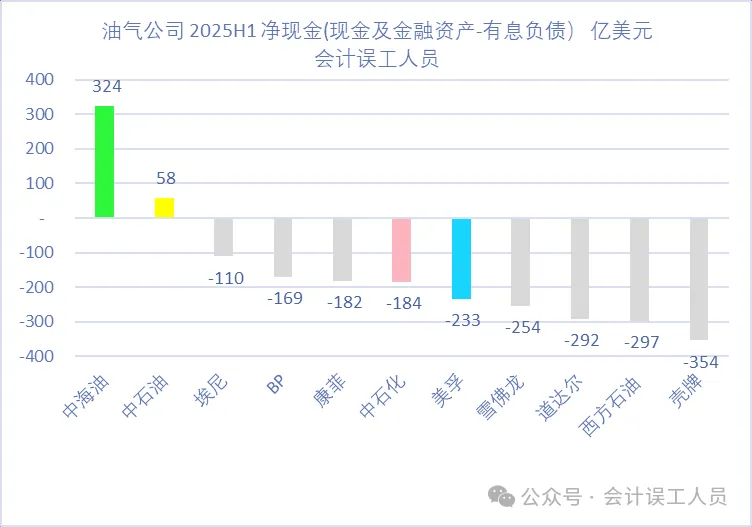

3)油气公司 2025H1 净现金:

这里的“净现金”=现金及金融资产-有息负债和金融负债

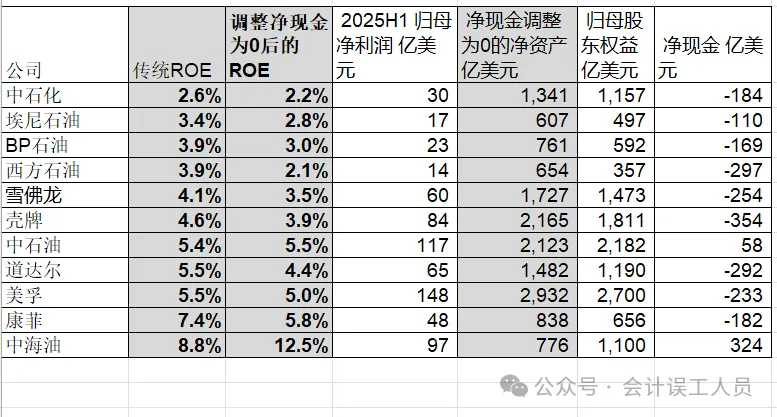

2025H1末的油气公司净现金:中海油324亿美元,中石油58亿美元,其他油气公司都是负数净现金或净有息负债状态,中石化-184亿美元,美孚-233亿美元。

中海油的净现金324亿美元比欧美油气“七姐妹”的中位数大概-200多亿美元,那是500亿美元加的优势,虽然现金的收益率可能也就1%收益率,但现金的抵御逆风周期风险,蓄水池平滑分红风险,待开发优质项目有充足资金保障可以持续推进有效益增产,或周期低谷有资金收购国际优质油气项目的潜在能力和机会;

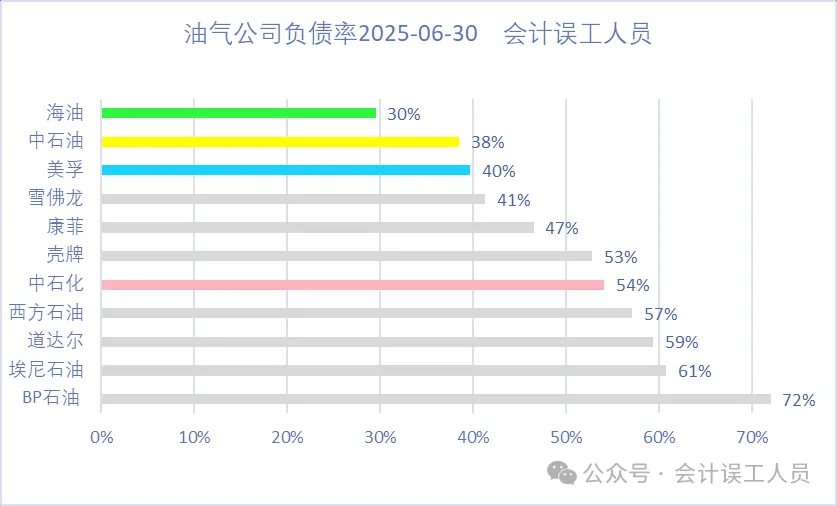

4)负债率

负债率可以一目了然大概了解一个公司的整体杠杆状态,但往往需要下钻资产负债结构和有效产生效益的能力对比才有意义。负债率:中海油30%是众多大型油气公司中绝对优势的最低,其次是中石油的38%和美孚的40%,超过50%负债率的主要是欧洲的“七姐妹”成员和中石化和西方石油。

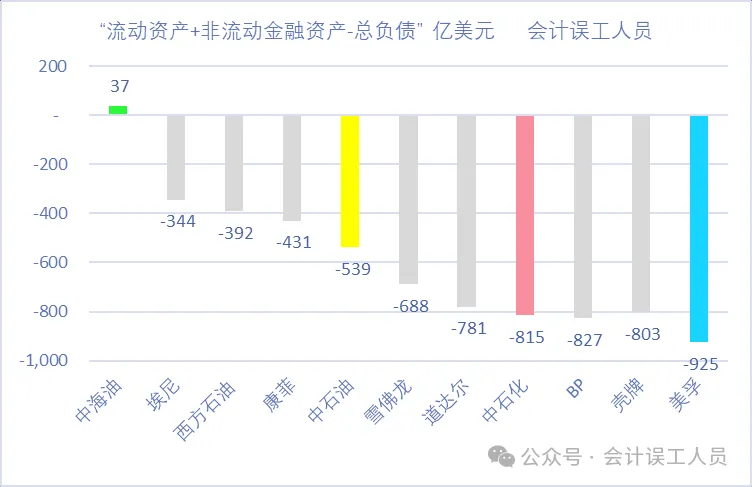

5) “快速偿债后剩余的流动性金融资源”:

“快速偿债后剩余的流动性金融资源”=流动资产+非流动金融资产-总负债。

按这个逻辑,只有中海油“快速偿还所有债物”后有剩余的流动性资源37亿美元,中石油-539亿美元,中石化-815亿美元,美孚-925亿美元,

我个人经常用这个“快速偿债后剩余的流动性资源”去观察一个公司的资产负债表的健康程度,毕竟,高质量的分红持续性需要极其健康的资产负债表和现金流做支撑。但这个绝对值需要结合公司的盈利体量(结合下一点)

注意:“流动资产”里如果有大量的库存和应收账款应该用全周期的眼光去计提减值更合适,顺周期时只按审计报表那样乐观计提可能是远远不够的,毕竟,会计数据代表过去,未来的变现成色和速度才有效。

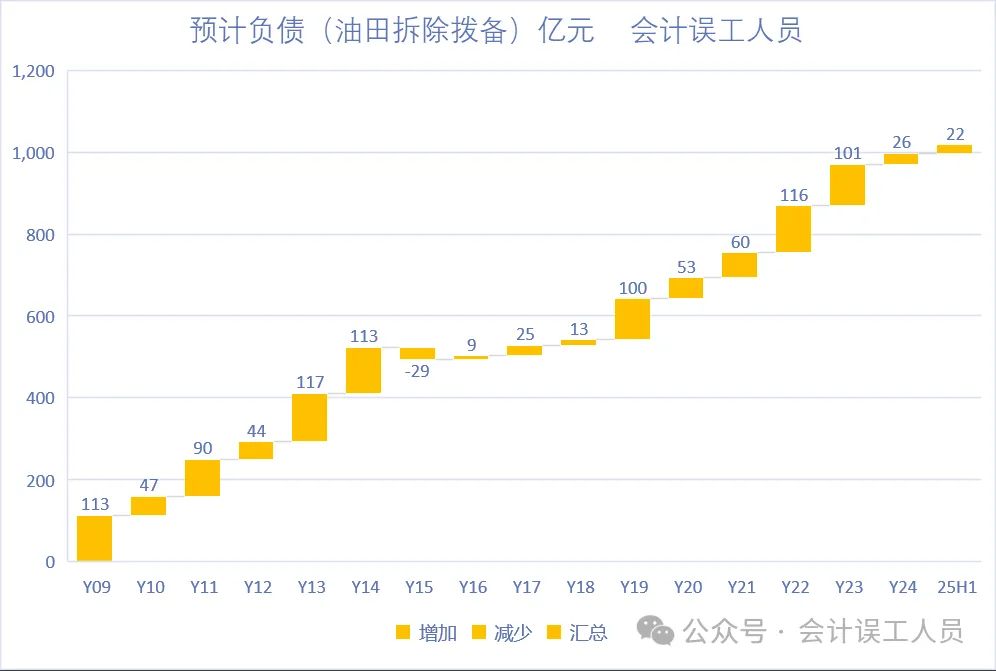

中海油的 “快速偿债后剩余的流动性金融资源”的隐形含金量在于:这个总负债里,其实是包含了计提未来几十年油气田拆除的费用计提,这个负债累积计提到2025H1是1054亿了,这个负债是大概按未来大概平均每年6-9%的速度实际相对平滑实际支出,也就是不是即期的负债,是未来超长期不急于兑付的负债。这类超长期的未来预计负债1054占了中海油的总负债3305亿的32%,所以,真正需要且可以兑付的负债=3305-1054=2251亿,而流动资产=3215亿+非流动金融资产355亿=3570亿,所以,中海油是真正的高净值金主。

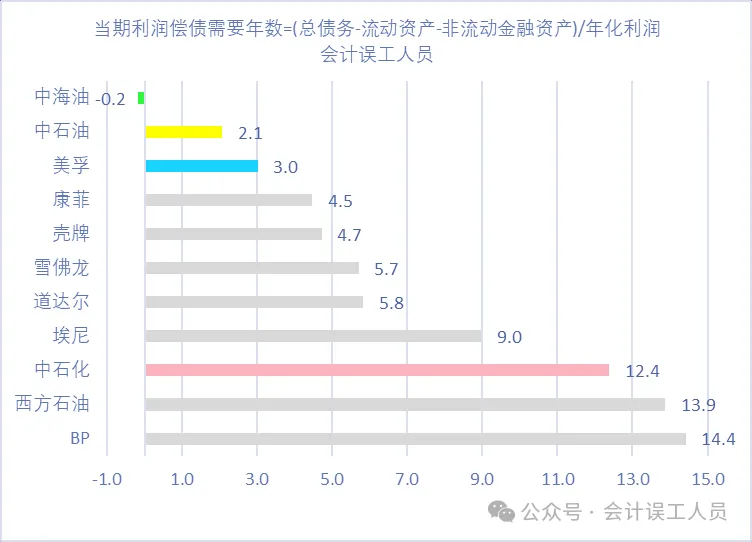

6)“净债务”/年利润

“净债务”/年利润=(总债务-流动资产-非流动金融资产)/年化利润

“快速偿债后剩余的流动性金融资源”计算结果是绝对数,而“净债务”/年利润的指标是相对数,更能结合企业自身规模等情况看。

“净债务”/年利润,相当于公司按当期利润需要多少年才能覆盖所有债务。数值越大,代表净债务相当于年利润的倍数越大,债务压力和风险越高;数值是负数,说明当期资产快速偿债后依然有流动性剩余。

“净债务”/年利润比值BP是14.4年和西方石油13.9年,意味着用所有流动性资产偿债后,还需要相当于14年的利润100%拿去还债才能填报目前的债务。

而中海油的“净债务”/年利润比值是-0.2年,意味着现有的流动性资产可以覆盖所有的债务,中海油在这个指标上算是行业的绝对领先位置。

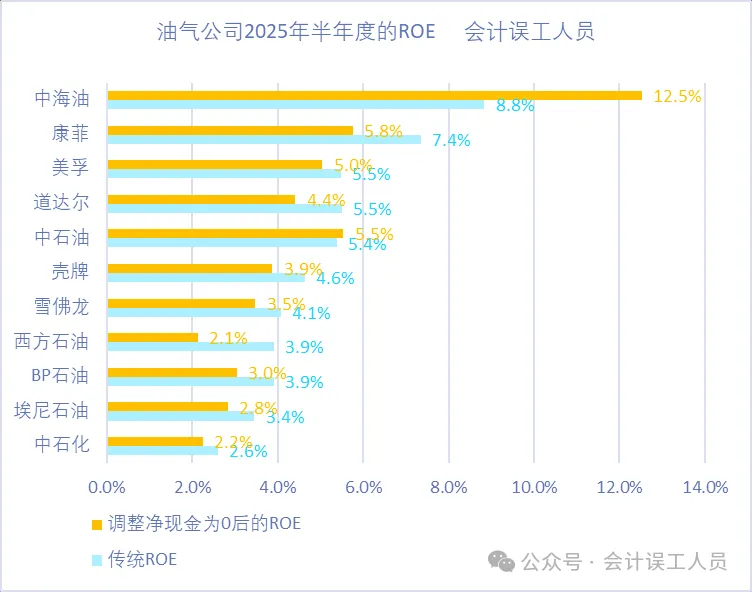

7)ROE

ROE=净利润/净资产=净利润/(总资产-总负债),这个公式告诉我们假设一个公司的净利润不变,总资产不变,但杠杆变高,那么,ROE在顺境时就显得非常高,但逆境时亏损可能放大负的ROE,所以传统的ROE会在不同的杠杆率上放大净资产收益率的弊端,本着这个逻辑的补充,我将油气行业的公式的净现金都调整为0的健康状态时对比行业2025H1的ROE的情形如下:

中海油的ROE是8.8%,但中海油的大量净现金拉低了ROE,(把净现金调整为0后)的调整后ROE为12.5%;VS 行业天花板的美孚ROE为5.5%,美孚调整后的ROE为5.0%,也说明了同样折算为0净现金状态下的中海油净资产效率和效益是行业天花板美孚的2.5倍。

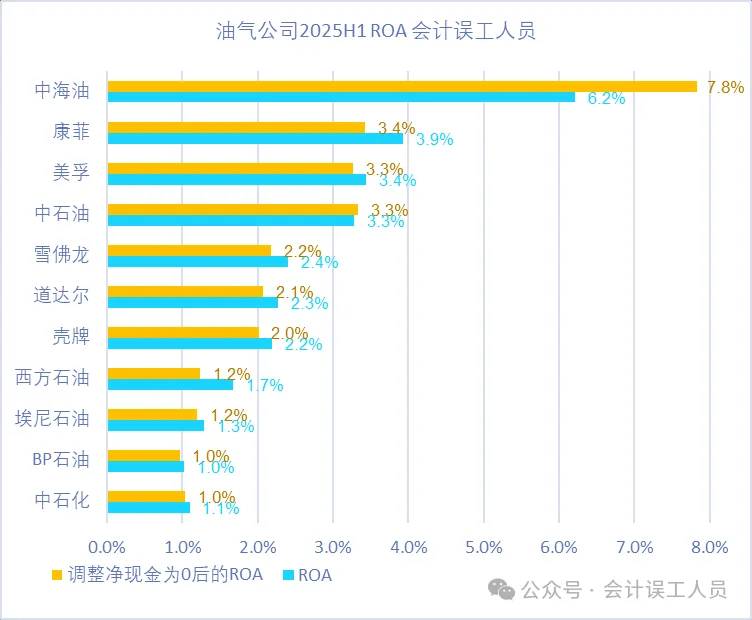

8)ROA

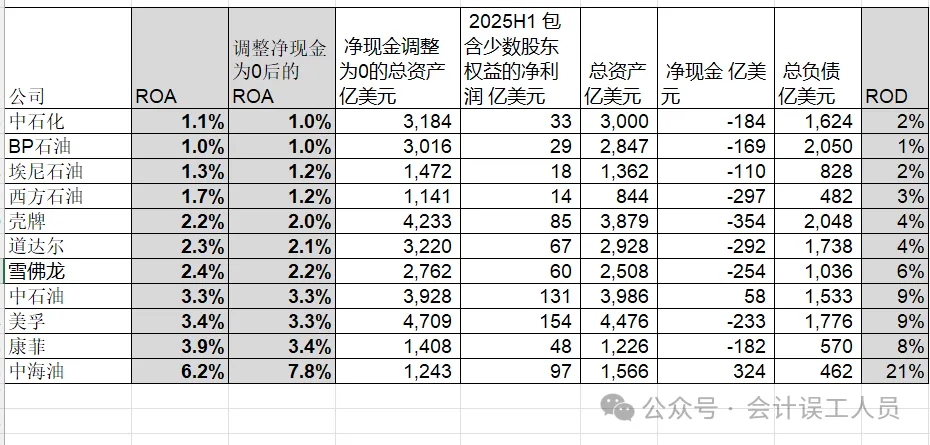

ROA=净利润/总资产,这个代表了单位资产的效益,比如中海油2025H1的ROA是6.2%,几乎是行业天花板美孚3.3%的近两倍,如果把净现金同样调整为0后ROA,中海油可以是7.8% VS 美孚3.3%;

总结:

2025H1的油气行业的经营indicators,可以一目了然帮忙我们看到资产,负债,资产的效率和效益等对比,即时同一个行业在2025H1的70美元油价时,有些油气公司巨赚钱能力+极高净值+高资产效率,比如中海油,而有些公司背负透不过气的债务压力+差劲的赚钱能力+差劲的资产效率,比如BP,西方石油,埃尼石油等,冰火两重天的存在;有些公司的经营指标进步很大比如中石油,而有些则躺平比如雪佛龙,康菲,道达尔和壳牌等多年都没有持续迭代精进的迹象,已经不知不觉在很多指标被东方石油超越。

风险提示:世界金融经济悬崖恶化,欧佩克+今年累积恢复增产200万桶的宣言和通道等等可能影响大宗价格。