壳牌石油20年

壳牌简介:

壳牌从1890年进入石油行业以来已经135年了,曾经控制世界石油市场的“七姐妹”之一,处于全球石油产业的顶端,2016年540亿美元收购BG集团增强了气天然气和深海领域的领导地位,2000年至今大概投资LNG成为全球最大的LNG私营公司。

DS的查阅的结果是:“美孚和壳牌是真正的全球油气领导者”,壳牌跟美孚都是油气行业“第一梯队”,“美孚的最强劲对手”,“全球性最强公司”。

1.产量

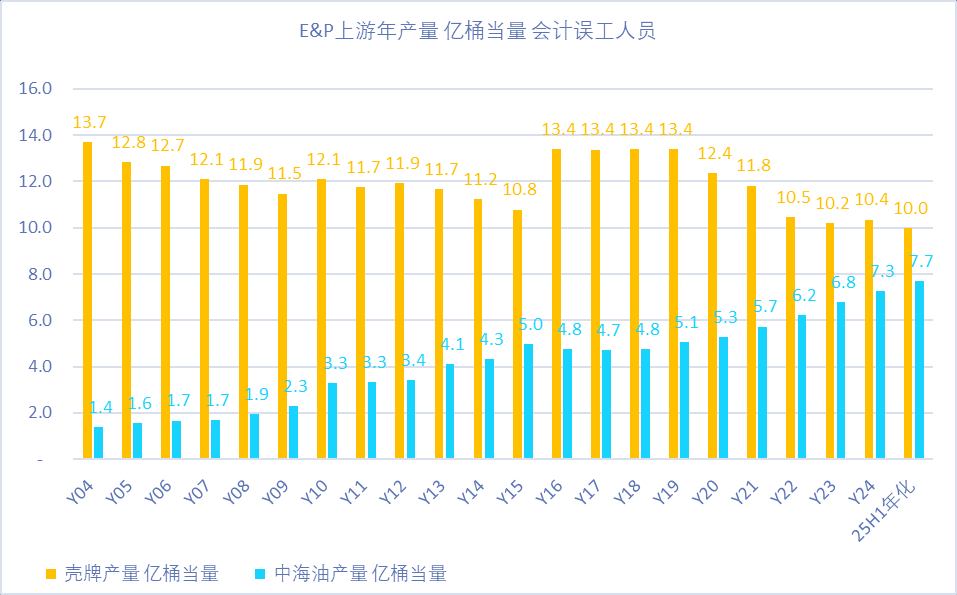

20年前的2004年壳牌的油气产量就达到了13.7亿桶,当年在跨国石油公司中仅次于当时的美孚和BP,世界排名第三,2004年中海油的石油产量只有壳牌的10%产量,另外壳牌除了上游E&P业务,还有中下游业务。甚至壳牌20年前的年产量是20年后的2023年的中海油的刚好两倍的产量体量,壳牌的确是油气行业的巨无霸存在。

不过,经过20年的变迁,中海油的产量从20年前的壳牌10%体量上升到了壳牌上游77%产量体量。

2.业务结构

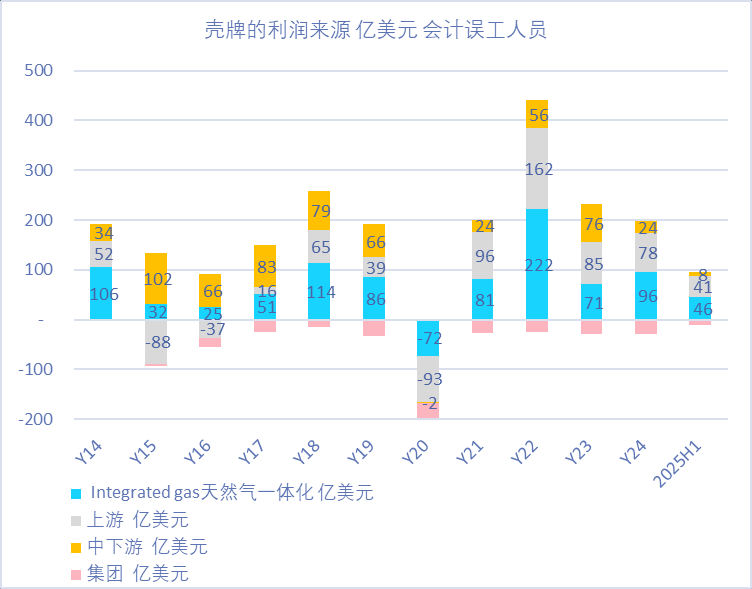

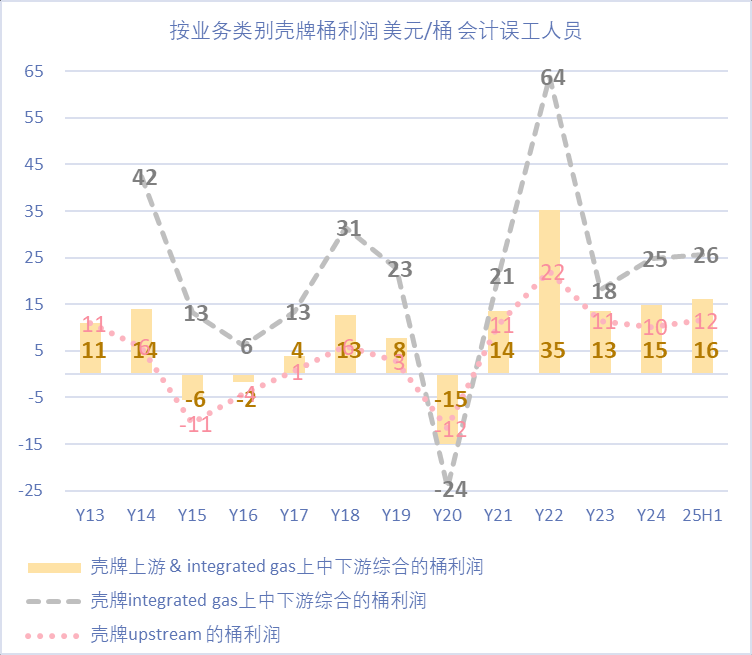

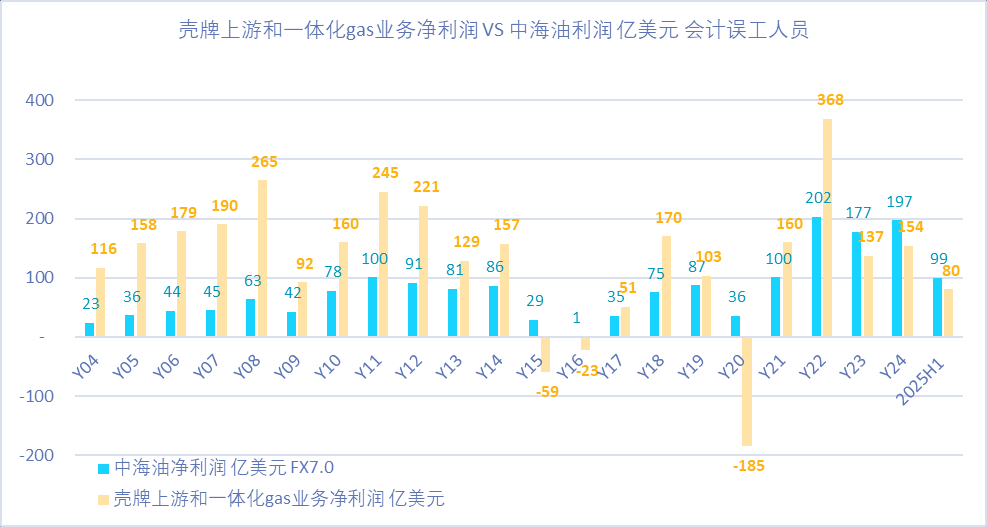

自从2014年单独披露“Integrated gas”(天然气一体化)至今的11.5年来壳牌的主要利润来源依次是Integrated gas天然气一体化858亿美元,中下游617亿美元,上游415亿美元。

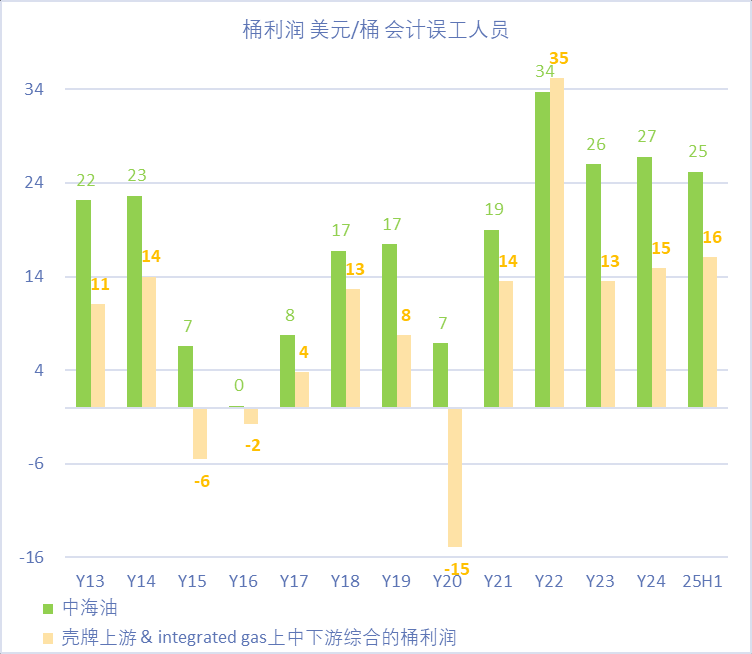

3. 桶利润

桶利润,中海油其实一直都以绝对优势和单位效益超越的。

即使中海油在2013年千亿收购高储量但也高成本加拿大油砂成了业绩拖油瓶好几年(近年改造后桶成本下降到了27美元左右),桶利润依然是绝对优势的。

壳牌的Integrated gas叫天然气一体化,包含了天然气的上游勘探&开采,也包括了中下游的气液化,运输和分销。

注意: 我在上一篇文章《油气行业经营指标2025H1》算的上游桶利润里特意备注了:“壳牌的桶利润包含“(一体化gas业务净利润+上游利润)/产量”,实际上是夸大了上游桶利润的数据跟同行对比,因为一体化gas业务包含了中下游的LNG气体液化,运输和分销。

下面拆分了壳牌历年的桶利润,2025H1壳牌上游的油气业务桶利润12美元左右,产量占比三分之二;一体化天然气业务产量占比三分一但桶利润比较高26美元。上游和天然气一体化上中下游加权桶利润16美元。

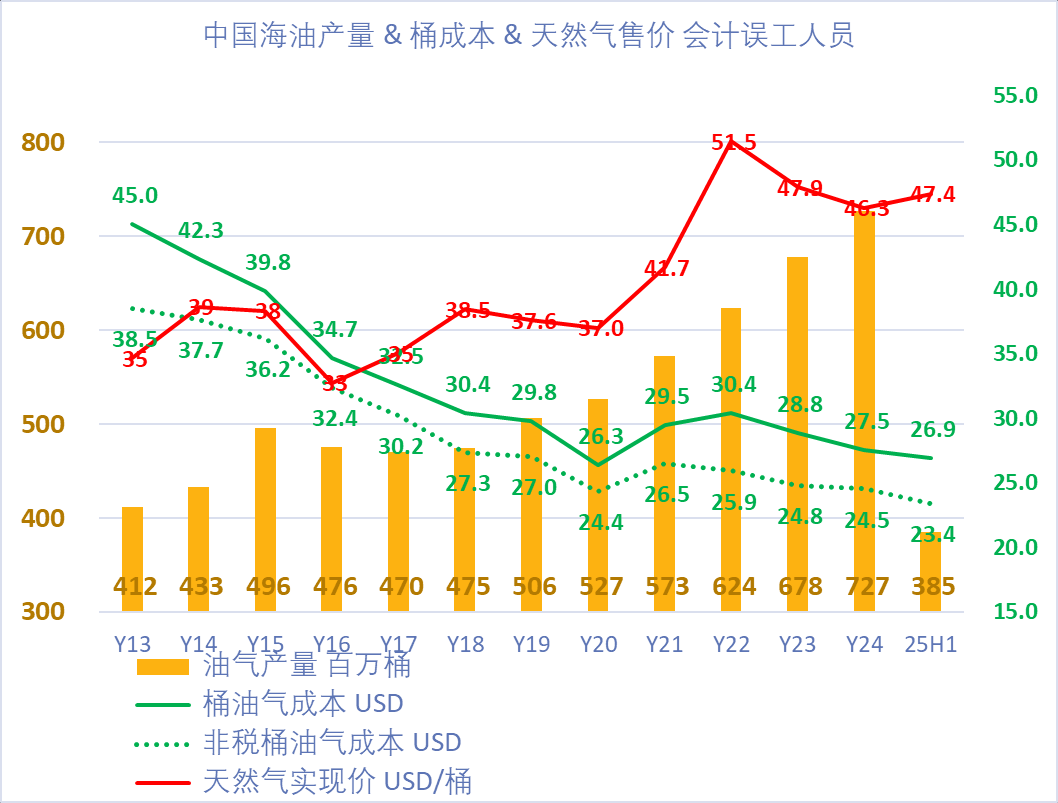

对比桶利润时,除了油价,需要考虑成本变化和天然气价格变化,比如中海油的成本过去12年持续震荡下降,而气价震荡上升趋势:

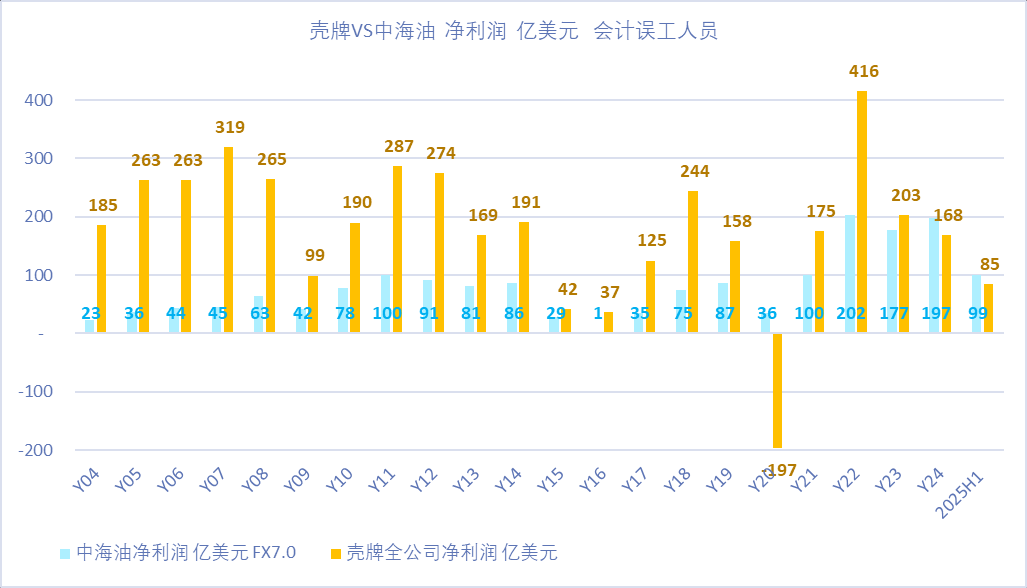

4.全公司净利润

4-1) 2004年布伦特和WTI平均油价只有40美元,当年壳牌的净利润185亿美元,是同期中海油净利润23亿美元的8.0倍;

4-2) 20年后的2024年布伦特和WTI平均油价79美元,当年壳牌的净利润168亿美元,同期中海油净利润197亿美元,已经超越了壳牌帝国的利润水平;

4-3)看2023-2024年平均80美元的油价时,壳牌的利润跟2004年40美元油价时的利润185亿是一样的水平,VS 2020年41美元的油价时亏损197亿美元,这也说明了过去20年的油气行业成本通胀上升。

4-4)2025H1的油价跟2018年和2021年的油价差不多都是70美元左右,2018年中海油利润75亿美元VS壳牌利润244亿美元; 2021年中海油净利润100亿 VS 壳牌利润175亿;2025H1的中海油利润99亿美元 VS 壳牌85亿美元 ,发现变化规律了吗?

规律就是几乎一样的油价70美元时:壳牌的利润从2018年的244亿美元下降到了2021年的175亿美元再到2025H1的85亿美元,利润持续稳定下降; 而同一时间,中海油得利润从2018年的75亿美元上升到2021年100亿美元再到2025H1的99亿美元,规律就是明显的东升西落。

其实,中海油的上游业务利润,在2023年开始就连续超越了壳牌的上游油气+天然气一体化的上中下游业务利润综合。

5.资产负债表健康程度:

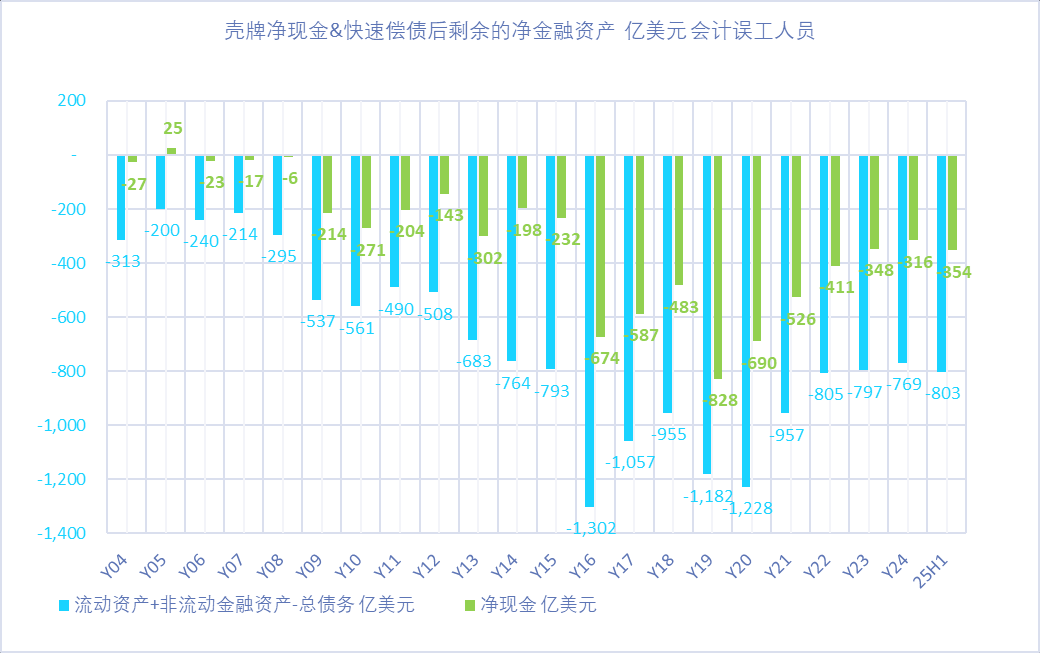

5-1)净现金:壳牌拥有正数的净现金,那是20年前的2005年,之后一直是净有息负债的状态,2025H1的净现金是-354亿美元,

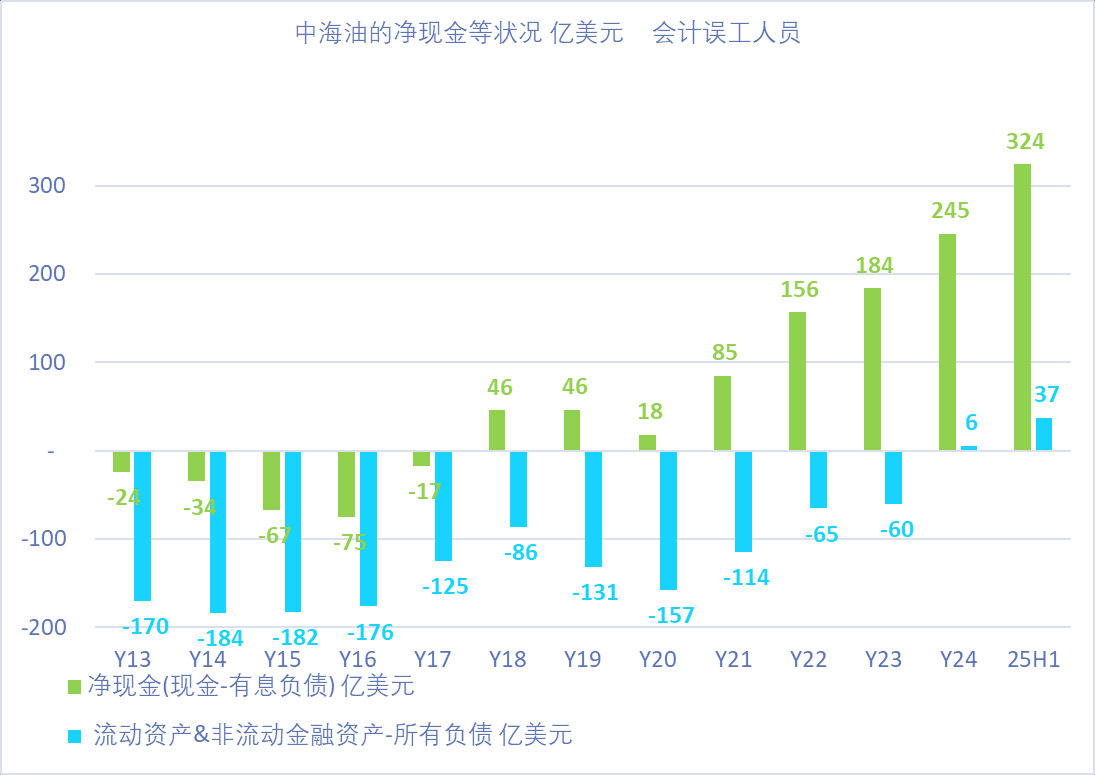

VS 对比同行中海油在2013年千亿收购加拿大油砂后叠加极度低油价有几年的净有息负债状态,但在2018年后就变成了净现金的状态,即使2019年开启的“七年增产”背景下资本开支大幅度增长截至目前带来增产63%,和2019年以来至今大整体大概50%的派现率情况下,净现金增加300亿美元到了324亿美元。

壳牌最近两年半的利润已经被中海油超越,但净现金而言,中海油多了678亿美元。

5-2)”快速偿债后剩余的净金融资产“=流动资产+非流动金融资产-所有债务,从“快速偿债后剩余的净金融资产”这个维度看,壳牌-803亿美元 VS 中海油的+37亿美元,相差840亿美元,

可以简单地说,在七八十美元的油价时,海油目前盈利能力跟壳牌差不多甚至海油更好一些,但壳牌的资产负债需要增加678亿的净现金+125亿流动资产时的质量才能等于今天中海油的资产负债表质量。

6.资产效率

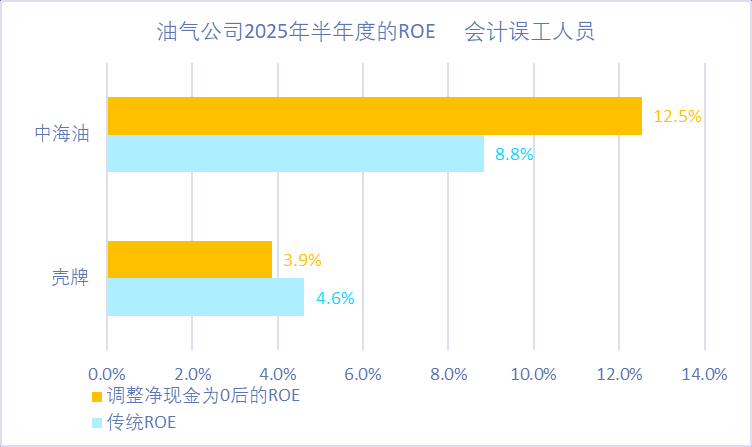

2025H1的ROE, 中海油8.8% VS 壳牌 4.6%,但中海油的大量净现金拉低了ROE而壳牌的大量净有息负债在好的光景时放大了ROE,

把他们的净现金都折算为0相对一样健康合理的水平时,中海油ROE可以12.5%,而壳牌的ROE变成3.9%,中海油的ROE在同样杠杆时资产的效率是第一梯队壳牌的3倍多。

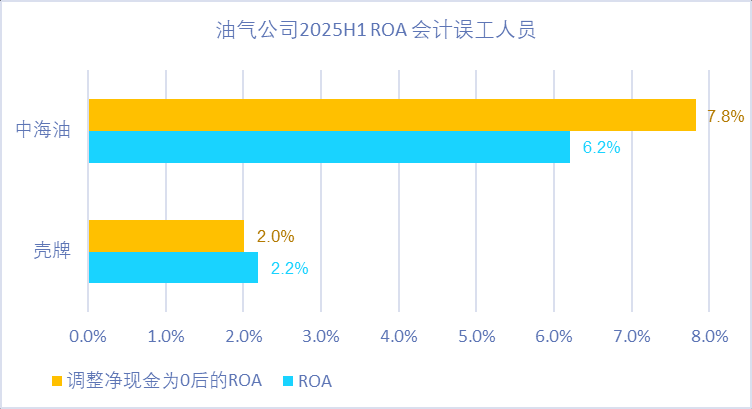

ROA也是类似逻辑,2025H1的ROA,中海油6.2%,壳牌2.2%,中海油的好了快3倍,

如果这算净现金为0时,中海油的ROA7.8% VS壳牌2.0%,中海油的单位资产的产出效益是行业第一梯队第二名公司壳牌的4倍。

总结:

A. 产量:壳牌过去20年的上游产量在高位平台期停滞甚至有些收缩,而中海油的产量从壳牌的10%到了今天的77%;

B.桶利润&资产负债表:中海油的2013年收购油砂后消耗拖油瓶成本和负债后,近年的成本修复和资产负债表的修复都是华丽180度的转身,而壳牌也540亿美元并购BG公司维持它的规模不然规模可能下降更快,壳牌还在修复它的净现金和”快速偿债后剩余的净金融资产“(=流动资产+非流动金融资产-所有债务),路漫漫其修远兮;

C.资产效益。从ROE或ROA,到成长的动力,到内在驱动的自我迭代下降到中东以外最具国际成本优势,到行业最高桶利润,再到行业无法比的资产负债表,和持续的优质增产动能,从这些指标看,我在质疑DS的第一梯队只有美孚和壳牌,中海油从这些指标都是碾压性优势应该排第几?

一个小小的发散:最近20多年,东边的制造业从日常到家电汽车等,都具备巨大的成本效率优势但大多都没有品牌溢价带来超额利润,这不是奢侈品或品牌可以带来溢价率的产品,这是同质类产品,而中海油有东边的卷王特质,这个行业的“第一梯队”或“最强”等光环加持并不能带来超额利润,也不能解决自身资产效率问题和亚历山大的债务问题,连行业第一梯队的天花板都活着这样,那谁才能活好?新时代的卷王?

风险提示:世界金融经济悬崖恶化,欧佩克+今年累积恢复增产200万桶的宣言和通道等等可能影响大宗价格。