埃尼石油20年

埃尼石油20年

简介:2013年埃尼石油公司在《财富》500强排行榜中排行第17位,20世纪中的打破“七姐妹”垄断的“颠覆者和规则改变者”,甚至被誉为21世纪的新的“七姐妹”国际油气玩家之一。

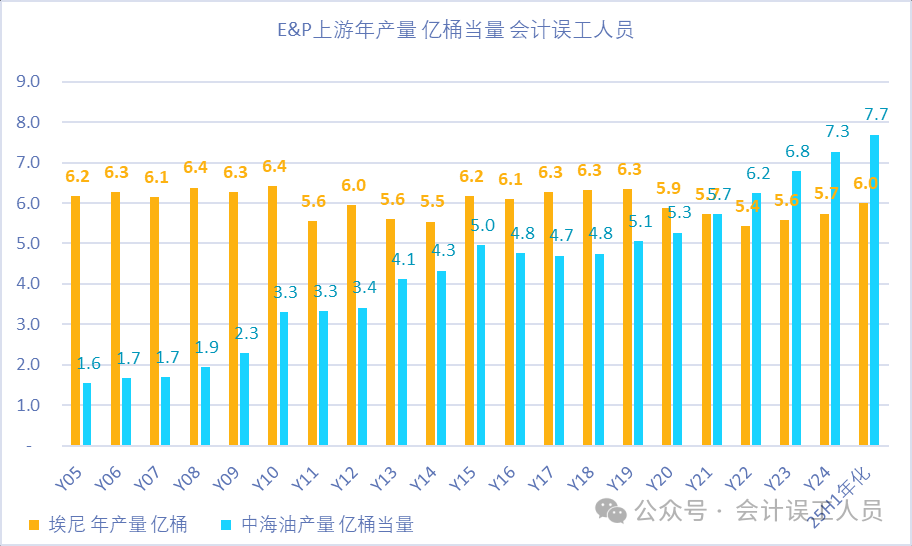

1.产量

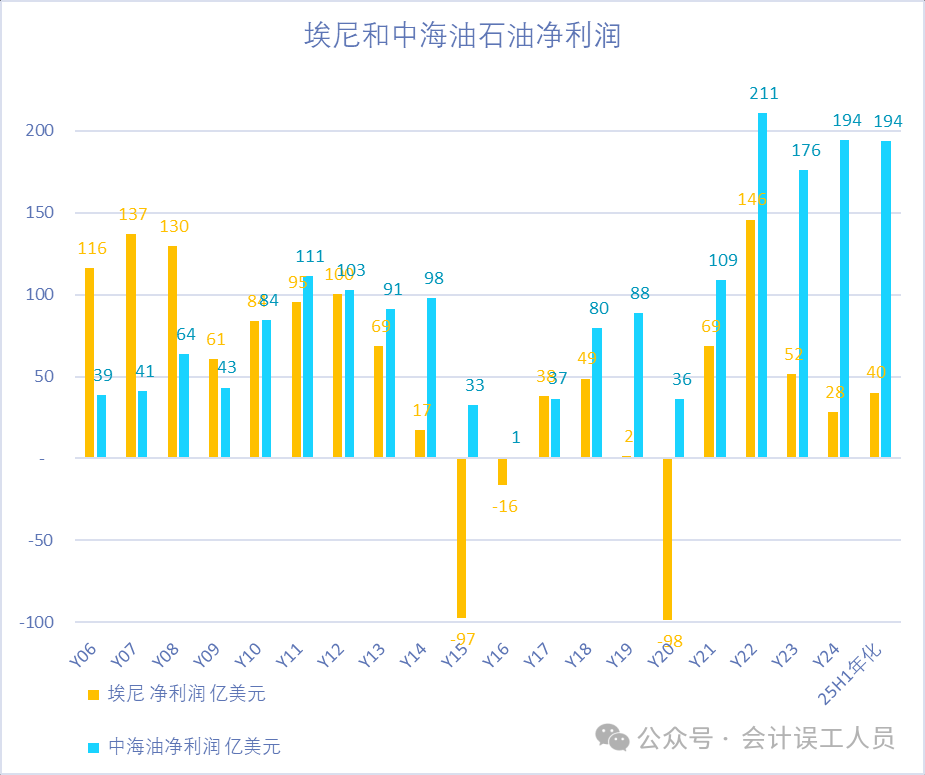

20年前的2005年埃尼的油气产量就达到了6.18亿桶,是当年中海油产量1.55亿桶的3.99倍;中海油的产量直到2022年才超过埃尼石油公司20年前的上游水平。2025年上半年中海油的日产量是埃尼的1.28倍反超,2025H1中海油的净利润97亿美元是埃尼的20.1亿美元的4.8倍。

2.业务结构

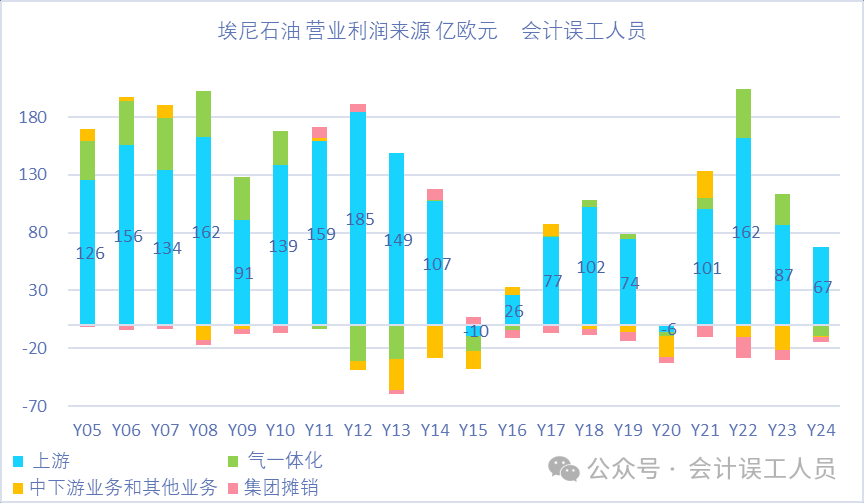

埃尼2005-2024年的过去20年息税前利润2150亿欧元的来源:上游油气的勘探开采+2087亿欧元,其次是天然气一体化+218亿欧元,中下游和其他业务-86亿欧元,集团分摊-70亿欧元。

可见,埃尼主要靠E&P和天然气一体化赚钱,中下游和其他整体略微亏损。

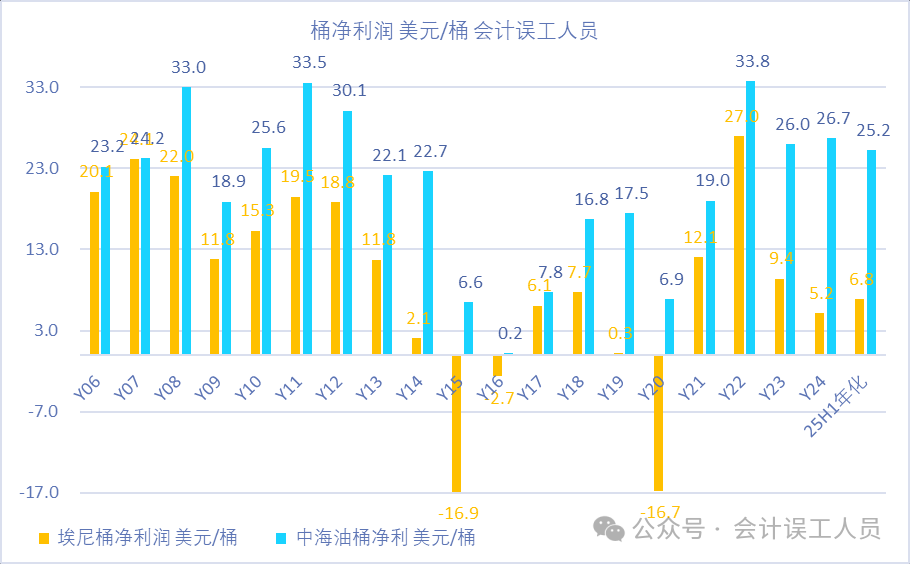

3. 桶利润

结合上一点“业务结构”,由于报表只披露了业务分部的息税前利润,不是很容易具体计算上游的利润,但过去20年整体而言中下游和其他-86亿欧元在公司2150亿欧元的息税前利润总额的基础上,大概粗略匡算按公司净利润当作全部上游业务+天然气一体化的利润,据此计算结果如下:

2006-2007年时中海油和埃尼的桶净利润都差不多,2023埃尼的桶利润9.2美元只有中海油桶利润26.0美元的29%,2024埃尼的桶利润4.9美元只有中海油桶利润26.7美元的18%,2025H1埃尼的桶利润6.7美元只有中海油桶利润25.2美元的27%,虽然跟埃尼的中下游这几年也中下游业绩亏损有关,但上游业绩按它的体量依然好不了哪里去,整体资产效率和效益相比中海油就差远了。

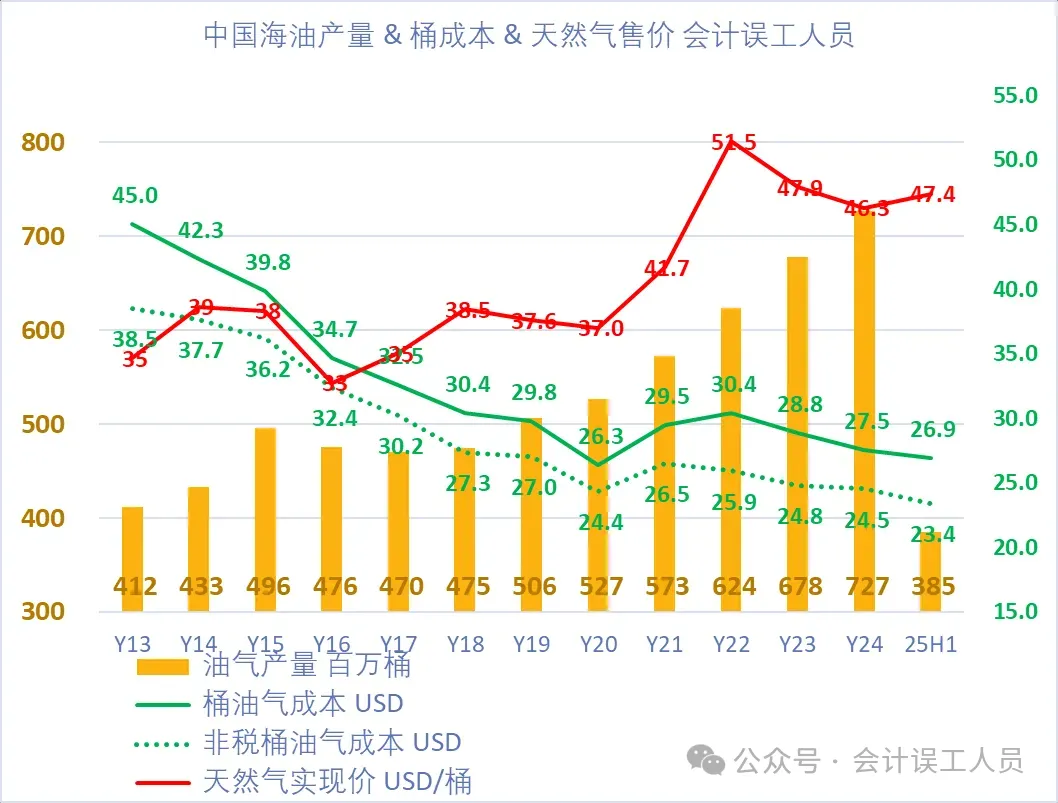

背景:中海油在2013年千亿收购高储量但也高成本加拿大油砂成了业绩拖油瓶好几年(近年改造后桶成本下降到了27美元左右),2020年后中海油逐步消除历史包袱后成本惯性震荡下降。

4.全公司净利润

4-1) 2025H1和2007年,和2021年的油价差不多都是70美元多点时,埃尼的利润从2007年的137亿美元变成2021年的69亿美元再变成2025H1的年化40亿美元,同样的油价70美元出头时明显下降,说明成本上升和资产效益下降; 而同一时间,中海油得利润从2007年的41亿美元上升到2021年100亿美元再到2025H1的年化194亿美元,翻倍再翻倍。

4-2)2006年只有66美元的油价时,埃尼的利润116亿美元,2021年69.3美元的油价时利润69亿美元,2023-2024年80美元油价时利润分部52亿和28亿美元,更高的油价,埃尼的盈利能力却越来越拉跨。而同时间的中海油盈利能力却增长了几倍。

5.资产负债表健康程度:

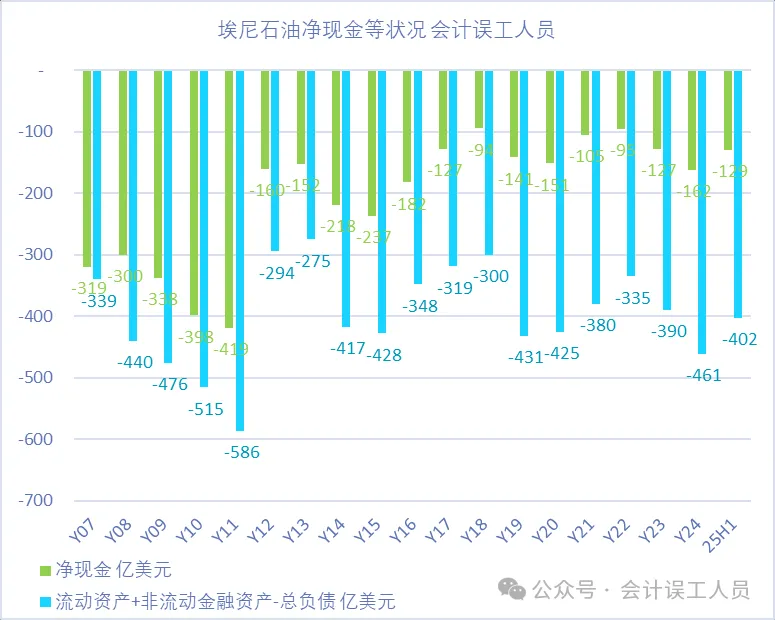

5-1)净现金:埃尼从我能找到的最早的数据2007年至今从未拥有正的净现金,2025H1的净现金是-129亿美元,

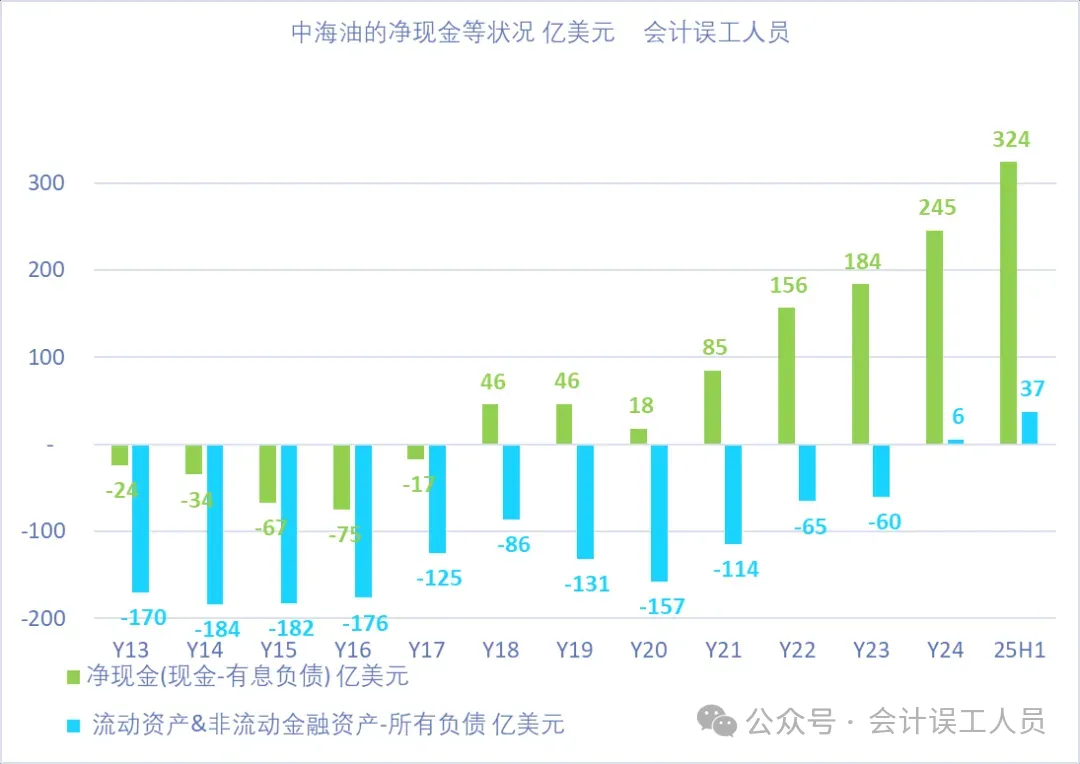

VS 对比同行中海油在2013年千亿收购加拿大油砂后叠加极度低油价有几年的净有息负债状态,但在2018年后就变成了净现金的状态,即使2019年开启的“七年增产”背景下资本开支大幅度增长截至目前带来增产63%,和2019年以来至今大整体大概50%的派现率情况下,净现金增加300亿美元到了324亿美元。

净现金而言,中海油比埃尼多了453亿美元。

5-2)”快速偿债后剩余的净金融资产“=流动资产+非流动金融资产-所有债务,从“快速偿债后剩余的净金融资产”这个维度看,埃尼石油-402亿美元 VS 中海油的+37亿美元,相差439亿美元,

过去两年半七八十美元的油价时(2023年至2025H1),海油是埃尼利润的3-6倍,另外埃尼的资产负债需要净增加453亿的净现金,或439亿流动资产时的质量才能等于今天中海油的资产负债表质量。

6.资产效率

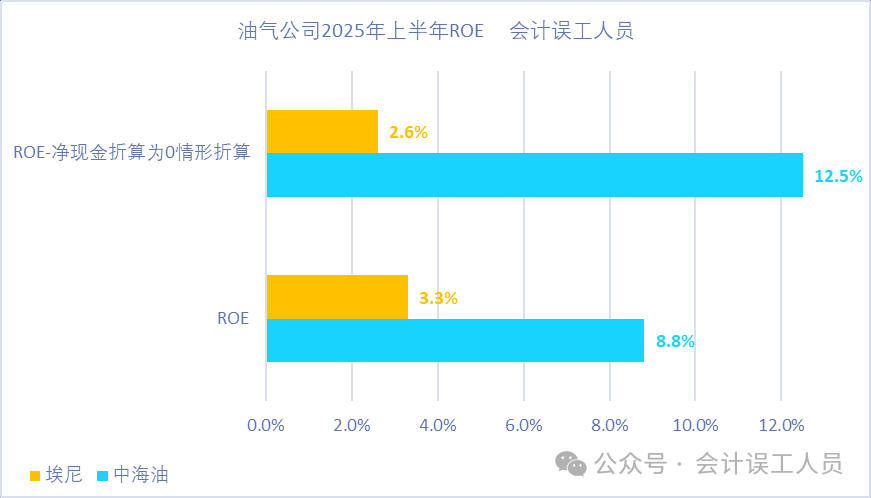

2025H1的ROE, 中海油8.8% VS 埃尼3.3%,

但ROE具备杠杆的放大性和短期的欺骗性,中海油的大量净现金拉低了ROE而埃尼的大量负债在好的光景时放大了ROE,把他们的净现金都折算为0相对一样健康合理的水平时,根据2025上半年的业绩的ROE 中海油12.5% VS 埃尼2.6%,中海油的ROE在同样健康杠杆0净现金状态时资产的效率是埃尼的4.8倍多。

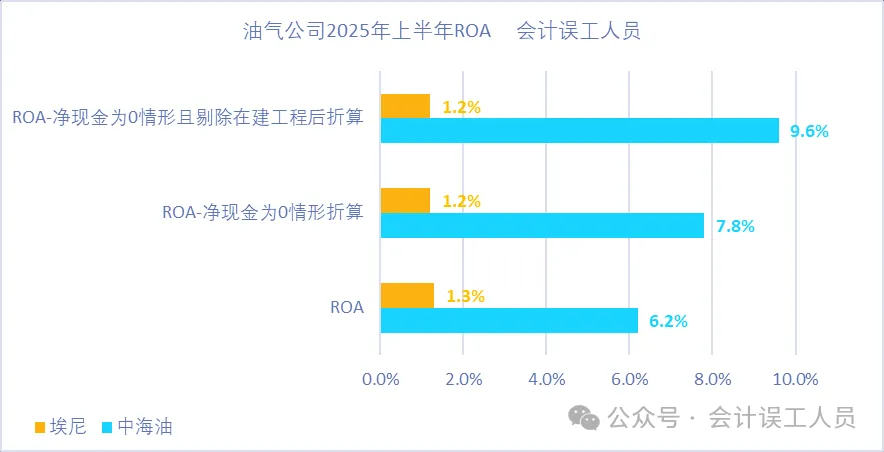

ROA也是类似逻辑,2025H1的ROA,中海油6.2%,埃尼1.3%,中海油的资产效率是同行埃尼的N倍,

现金是必要资产,但作为行业最具备桶成本优势(不含税23美元多)和行业最高桶利润的中海油来说其实不需要大量的净现金富余就可以安全运行,按0净现金就已经是行业优秀资产负债表的第一梯队,如果按0净现金折算2025H1中海油的ROA7.8% VS 埃尼1.2%;如果再剔除不能贡献期间效益的在建工程的,那么2025H1的70美元油价时,中海油的ROA半年就达到了惊人的9.6% ,而同期的埃尼只有1.2% (埃尼未披露在建工程)

总结:

A. 产量:埃尼过去20年的上游产量在高位平台期停滞甚至有些收缩,而中海油的产量从埃尼产量的25%到了今天的1.28倍;

B.桶利润&资产负债表:中海油的2013年收购油砂后消耗拖油瓶成本和负债后,近年的成本修复和资产负债表的修复都是华丽180度的转身,且桶不含税桶成本持续震荡下降,而埃尼的净现金和”快速偿债后剩余的净金融资产“(=流动资产+非流动金融资产-所有债务)等指标依然不好,且桶利润在2023-2025的70-80美元油价时桶利润只有几美元。

C.单位资产效益。从ROE或ROA的效益比较,12年前的《财富》第17名的选手埃尼,已经完全被曾经的行业小弟中海油碾压。

埃尼没有了10多年前的耀眼光环,从单位资产效率和效益,和单位产能的桶利润,和资产负债表等等指标,曾经的行业大佬,没有了昔日的锐气,只因为,它的对比的对象是东边的新时代的卷王rising star,其实这只是类似制造业效率和效益的“东升西落”的一个时代缩影?

风险提示:世界金融经济悬崖恶化,欧佩克+今年累积恢复增产200万桶的宣言和通道等等可能影响大宗价格。