江钨装备资产注入市值看500亿

根据对江钨控股集团与江西铜业(江铜)资产注入路径的深入对比分析,结合江钨控股最新战略规划与公开信息,可以清晰勾勒出江钨装备(600397.SH)未来资产注入的完整路径、时间表与市值预期。江钨控股采用"三步法"资产注入模式,与江铜的"承诺驱动+分步解决"路径形成鲜明对比,前者更加高效且系统化,后者则受制于同业竞争承诺履行的监管压力而进度相对滞后。

一、江钨控股资产注入路径与江铜案例对比

1. 资产注入模式对比

江钨控股的"三步法"资产注入模式更加系统化且高效:

资产注入步骤

江钨控股路径

江西铜业(江铜)路径

关键差异

第一步

2025年8月完成"煤炭置出+金环磁选置入",解决上市公司保壳问题

2019年收购恒邦股份后,立即承诺将石坞金矿等资产注入

江钨第一步为保壳,江铜第一步为解决同业竞争

第二步

2026年2月启动定增募资18.82亿元收购三家冶炼/材料资产,形成"选矿-冶炼-深加工"产业链闭环

2025年2月启动石坞金矿矿权转股权程序,尚未最终落地

江钨设立"江钨发展"作为过桥主体简化流程,江铜依赖原有矿权转让路径

第三步

2026年Q4-Q2027年6月注入钨矿及钽铌锂矿核心资源资产,实现整体上市

仍在推进矿权转股权及资产注入,但进度受制于探转采审批等程序

江钨通过矿业基金加速整合,江铜面临矿权合规性问题

江钨控股的资产注入路径优势明显:通过设立"江钨发展"作为特殊目的载体(SPV)整合分散股权,规避了江铜因股权分散导致的流程复杂问题;同时,江钨控股已成立50亿矿业基金,用于整合钨矿(大湖塘、大吉山等)及钽铌锂矿资产,确保资产注入前的合规化处理;此外,江钨项目被纳入江西省"三大攻坚行动"重点任务,获得审批绿色通道,而江铜案例曾因逾期承诺被监管警示。

2. 时间表与节奏对比

江钨控股资产注入时间表更加明确且紧凑:

江钨控股已明确公开表态,将江钨装备定位为唯一上市平台,目标整体上市。其资产注入时间表已基本明确:

• 第一步(2025年8月):完成安源煤业煤炭资产置出,注入金环磁选57%股份,解决上市公司保壳问题

• 第二步(2026年2-7月):完成三家冶炼/材料资产(江硬、华茂、九冶)定增注入,形成完整产业链

• 第三步(2026年Q4-2027年6月):启动并完成钨矿(大湖塘、大吉山等)及钽铌锂矿资产注入,实现整体上市

相比之下,江铜资产注入路径受制于同业竞争承诺履行的监管压力,进度相对滞后。石坞金矿42.24%矿权及江西黄金股份的注入工作自2024年10月启动以来,因探矿权证转让至江西黄金的进程未明确,导致资产注入节奏放缓。江钨控股通过提前规划与设立过桥主体,有效规避了江铜面临的类似问题。

二、江钨控股未注入核心资产梳理

1. 钨矿及相关资源资产

江钨控股拥有全球领先的钨资源储量,总保有钨资源储量约49.66万金属吨,约占中国黑钨资源储量的60%,全球领先的钨业巨头。尚未注入江钨装备的钨矿资产主要包括:

• 大湖塘钨矿:亚洲最大的钨矿之一,三氧化钨(WO₃)储量约122万吨,平均品位0.18-0.22%,设计年处理矿石660万吨,年产钨精矿约2万吨标吨。该项目已于2025年8月获得自然资源部采矿证,生产规模大幅提升,采矿证有效期至2049年12月。

• 大吉山钨矿:百年老矿,国内钨矿标杆,兼具黑钨和伴生稀土资源,已形成稳定的开采与加工体系。

• 西华山钨矿:中国钨业发源地,历史悠久的钨矿开采基地,技术成熟,管理规范。

• 其他核心钨矿:包括漂塘钨矿、下垄钨矿、盘古山钨矿、铁山垅钨矿等,共同构成江钨控股完整的钨资源版图。

这些钨矿资产尚未完成注入,但已通过"三步法"计划明确为后续阶段的注入目标,是江钨控股整体上市的核心资产。

2. 钽铌锂矿资产

江钨控股旗下宜春钽铌锂矿是国内最大的钽铌矿和重要的锂资源基地,是未来资产注入的关键组成部分:

• 宜春钽铌锂矿:钽资源储量占全国19.06%,钽铌资源储量占全国59%,锂云母矿开采量占全球70%以上。该矿设计年开采规模231万吨,采用露天台阶开采方式,建有完备的采选系统。

• 锂资源潜力:宜春市探明可利用氧化锂储量约250万吨,其中宜春钽铌矿可开采氧化锂储量为110万吨,占全国的31%、世界的12%,是全球最大的锂云母矿之一。

这些钽铌锂矿资产尚未注入,但江钨控股已明确表示将以此为平台整合优质矿产资源,形成"采矿-选矿-冶炼-深加工"产业链闭环。

三、资产注入时间节奏预测

江钨控股资产注入时间表已基本明确,且正在按计划稳步推进:

1. 第一步(已完成):2025年8月完成"煤炭置出+金环磁选置入",解决上市公司保壳问题。金环磁选作为国家级专精特新"小巨人"企业,SLon立环磁选机在钨矿选矿装备市占率国内达80%+、全球达50%+,技术壁垒高。

2. 第二步(进行中):2026年2月11日公告拟募资18.82亿元收购三家冶炼/材料资产(江硬、华茂、九冶),构成重大资产重组。该步骤预计于2026年7月底前完成,是江钨装备转型为"钨产业链+钽铌锂产业链"双轮驱动平台的关键一步。

3. 第三步(预期):

◦ 2026年Q2:有望发布钨矿注入预案,完成大湖塘、大吉山等优质钨矿的合规化处理

◦ 2026年Q4-2027年6月:启动并完成钨矿资产注入,包括大湖塘钨矿、大吉山钨矿等核心资产

◦ 2027年下半年:完成钽铌锂矿资产注入,实现江钨控股集团整体上市

江钨控股矿业基金的设立将加速资产注入进程。该基金规模50亿元,专用于整合钨矿及钽铌锂矿资产,完成合规化处理,为后续注入铺平道路。与江铜案例相比,江钨控股的资产注入路径更加清晰,时间表更加明确,且有政策与资金双重支持。

四、资产注入后市值与股价预估

1. 分阶段净利润预测

江钨装备资产注入后的业绩增长将呈现阶梯式上升:

1. 当前阶段(仅冶炼+装备):

◦ 三家冶炼资产(江硬、华茂、九冶)2025年合计净利润约1.32亿元

◦ 江钨装备2025年因煤炭业务亏损,三季报归母净利润-3.07亿元

◦ 2026年预计实现扭亏为盈,三家冶炼资产并表后净利润有望达到1.8-2.0亿元

2. 中期阶段(钨矿注入后):

◦ 钨矿资产年采选约1.2-1.5万吨,按钨精矿均价65-70万元/吨测算,年营收约78-105亿元

◦ 粗略估算毛利率40%,净利润率约20%,对应净利润约15.6-21亿元

◦ 综合净利润:冶炼资产2亿元 + 钨矿资产15.6-21亿元 = 17.6-23亿元

3. 长期阶段(整体上市+钽铌锂注入):

◦ 钽铌锂矿业务2025年预计贡献净利润约11-12亿元,其中宜春钽铌矿占比超过70%

◦ 综合净利润:17.6-23亿元 + 钽铌锂矿11-12亿元 = 28.6-35亿元

2. 分阶段市值与股价预估

江钨装备市值将随资产注入逐步提升,从当前的"保壳股"转变为"稀有金属资源+新材料"双轮驱动的行业龙头:

1. 当前阶段(仅冶炼+装备):

◦ 净利润:1.8-2.0亿元

◦ PE估值:25-30倍(钨加工行业平均)

◦ 对应市值:45-60亿元

◦ 对应股价:4.1-5.5元(假设总股本12.87亿股)

2. 中期阶段(钨矿注入后):

◦ 净利润:17.6-23亿元(冶炼资产2亿元 + 钨矿资产15.6-21亿元)

◦ PE估值:35-40倍(资源+冶炼一体化,对标中钨高新、厦门钨业)

◦ 对应市值:616-920亿元

◦ 对应股价:47.8-71.4元(假设总股本12.87亿股)

3. 长期阶段(整体上市+钽铌锂注入):

◦ 净利润:28.6-35亿元(中期17.6-23亿元 + 钽铌锂矿11-12亿元)

◦ PE估值:40-45倍(稀缺资源+新能源属性溢价)

◦ 对应市值:1,144-1,575亿元

◦ 对应股价:89.2-122.3元(假设总股本12.87亿股)

需要注意的是,上述估值模型基于以下关键假设:

• 钨价维持在65-70万元/吨区间(当前价格约68.7万元/吨)

• 锂价维持在15万元/吨左右(碳酸锂价格)

• 江钨控股钨矿自给率提升至70%以上

• 钽铌锂业务毛利率维持在64.54%左右

3. 江钨装备与同业公司估值对比

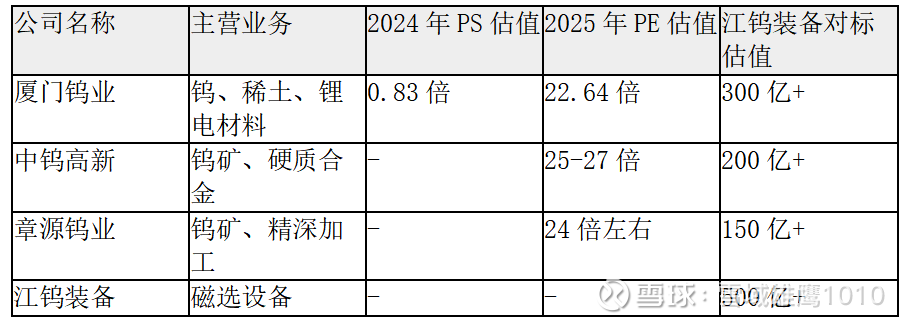

江钨装备在资产注入后的估值逻辑将发生根本性转变,从传统设备制造股转向稀有金属资源股:

江钨装备整体上市后的估值有望对标行业龙头,考虑到其"资源+新材料"双轮驱动的战略定位,以及江西省国资委的强力支持,PE估值有望进一步提升。

五、风险提示与投资建议

1. 主要风险因素

1. 资产注入进度不及预期风险:

◦ 钨矿注入需完成探转采、安全生产许可证等审批程序,存在时间不确定性

◦ 钽铌锂矿注入需完成锂云母提锂工艺的进一步优化,以及锂价波动风险

2. 市场价格波动风险:

◦ 钨价若大幅下跌(如跌破50万元/吨),将显著压缩钨矿资产利润空间

◦ 锂价若持续低迷(如跌破10万元/吨),将影响钽铌锂矿整体估值

3. 监管审批风险:

◦ 资产注入需通过国资审批、上交所与证监会注册,存在政策调整风险

◦ 钽铌锂矿资产注入可能涉及稀土、锂等战略性矿产的特殊监管要求

2. 投资建议

1. 关注关键时间节点:

◦ 2026年7月底:第二步三家冶炼资产注入完成,公司实现扭亏为盈

◦ 2026年Q2:钨矿注入预案发布,确认具体注入标的与估值方法

◦ 2026年Q4-2027年6月:钨矿资产注入实施,公司估值逻辑从"设备制造"转向"资源+新材料"

2. 把握阶段性投资机会:

◦ 短期(2026年上半年):关注第二步定增进展及三家冶炼资产并表后的业绩改善

◦ 中期(2026年Q4-2027年Q3):钨矿注入是核心催化剂,有望推动股价从当前水平上涨至35-40元区间

◦ 长期(2027年下半年-2028年):钽铌锂矿注入将赋予公司新能源属性,进一步提升估值至50元以上

3. 估值逻辑转变:

◦ 当前估值:传统设备制造业PE估值(约20倍)

◦ 中期估值:资源+深加工一体化估值(约35-40倍PE)

◦ 长期估值:稀缺资源+新能源属性估值(约40-45倍PE)

江钨装备有望成为江西省属国企资产证券化的标杆案例。通过"三步法"资产注入路径,江钨控股正将旗下优质钨矿、钽铌锂矿资产逐步注入上市公司,打造"资源+材料+装备"一体化的稀有金属产业平台。与江铜资产注入路径相比,江钨控股的资产注入模式更加系统化,时间表更加明确,且有政策与资金双重支持。

基于上述分析,江钨装备未来股价有望从当前的约11.8元(2026年2月12日)逐步上涨至中期的35-40元(钨矿注入后),再到长期的50元以上(整体上市后)。这一估值提升过程将随着资产注入的逐步落地而实现,为投资者带来显著的投资机会。