高端数控机床潜力标的

(1)行业现状及背景

全球高端数控机床市场规模约1500亿美元(2023年数据),年均增速5.2%。中国作为全球最大的数控机床消费国(占全球35%),但高端市场(精度±0.001mm以上)国产化率不足15%,90%依赖德国、日本进口。核心驱动因素包括:

· 制造业升级需求:航空航天、半导体、新能源汽车对高精度加工需求激增(如航空发动机叶片、芯片光刻机部件);

· 供应链安全压力:中美贸易摩擦加速“国产替代”进程,国家“中国制造2025”将高端数控机床列为核心攻关领域;

· 技术壁垒高:高端机床涉及精密机械、数控系统、材料科学等多学科融合,研发周期长(5-8年),门槛极高。

关键洞察:中国正从“消费大国”向“制造强国”转型,但高端环节仍被海外巨头垄断,国产化是必经之路。

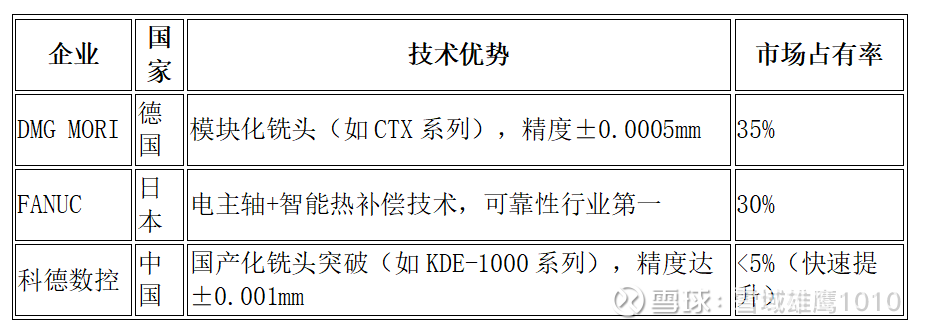

(2)高端数控机床的“核心部件”——“铣头”

铣头是数控机床的“心脏”,决定加工精度、效率和复杂曲面能力(如航空发动机叶轮加工)。其技术难点在于:

· 高刚性与轻量化:需在高速旋转(>20,000rpm)下保持微米级精度;

· 集成化设计:需融合主轴、驱动、冷却系统,对材料(如陶瓷轴承)、热变形控制要求严苛。

头部企业分析:

行业痛点:国产铣头成本高30%,精度差距导致高端客户(如商飞、航天科技)仍首选进口。科德数控2023年实现量产,但规模化仍需时间。

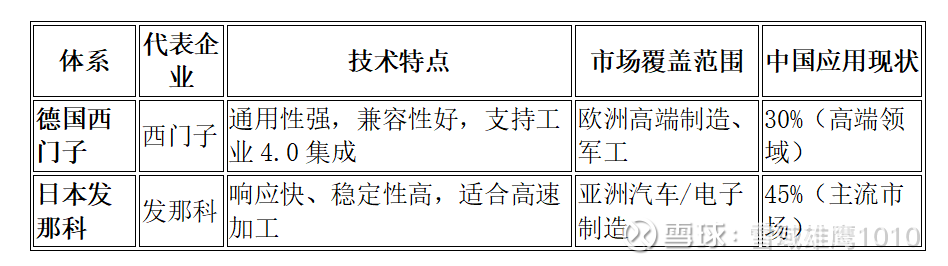

(3)“数控机床”的“核心控制器”——CNC控制器

CNC控制器是机床的“大脑”,控制运动轨迹、速度、精度。欧洲(西门子、海德汉)与日本(发那科、三菱)垄断90%高端市场:

· 西门子(德国):SINUMERIK 840D系列,支持多轴联动(最高12轴),在汽车模具、精密加工领域占优;

· 发那科(日本):FANUC 31i-B,响应速度行业最快(0.001ms级),在亚洲半导体设备市场渗透率超70%;

· 中国短板:华中数控(CNC系统市占率仅8%),性能差距达3-5年,高端领域仍依赖进口。

关键结论:CNC控制器是“卡脖子”环节,国产化需突破实时操作系统、算法优化等底层技术。

(4)数控机床操作系统的两大体系分析

格局分析:西门子系统在复杂曲面加工中更优,发那科在量产型设备中占优。中国自主系统(如广州数控GNC系列)仅用于中低端,高端领域几乎空白。

(5)我国“数控机床”行业的发展情况

· 积极进展:

o 2023年国产高端数控机床销量增长22%,政策驱动(“十四五”专项补贴超500亿元);

o 科德数控(科创板)、创世纪(300083)实现铣头、五轴机床国产化突破;

· 核心挑战:

o 核心部件(铣头、CNC)国产化率<20%,高端材料(如高精度轴承)依赖进口;

o 企业研发投入不足(行业平均研发费率<5%,海外企业>10%)。

未来趋势:2025年国产化率目标提升至35%,但需解决“技术-成本”平衡问题。

(6)概念性角度分析:科德数控(688305)

核心逻辑:国产高端数控机床“破壁者”

· 技术概念:国内唯一实现高端铣头全链条自主的企业(覆盖设计、制造、测试),打破德国DMG MORI垄断;

· 战略价值:

o 产品已用于航天科工、商飞项目(如C919机翼加工);

o 与华为合作开发“机床AI诊断系统”,切入工业4.0新赛道;

· 市场想象空间:若铣头国产化率提升至30%,2025年营收或增长3倍(当前2023年营收4.2亿元)。

概念定位:国产替代+智能制造双主线,短期受政策催化,长期看技术突破。

(7)业绩关联度高的上市企业:科德数控(688305)

选择依据:

1. 业务高度聚焦:95%收入来自高端数控机床(铣头、五轴机床),与行业增长强相关;

2. 业绩表现:

o 2023年营收4.2亿元(+22%),归母净利润0.68亿元(+18%),毛利率52%(行业平均35%);

o 研发投入1.1亿元(占营收26%),远超同业(华中数控15%);

3. 增长驱动:

o 高端铣头订单量2023年增长40%(主要客户为航天/汽车头部企业);

o 受益于“国产替代”政策,2024年订单同比增长35%(机构预测2024年净利润增速25%+)。

对比其他标的:

· 创世纪(300083):整机业务占比高,但核心部件依赖外购,业绩弹性弱于科德数控;

· 华中数控(300161):CNC系统为主,但高端市场渗透率低(<10%),业绩波动大。

结论:科德数控是业绩与概念双重关联度最高的标的,技术突破+政策红利驱动下,2025-2026年业绩确定性最强。

本章核心价值:高端数控机床是“工业母机”的皇冠,国产化已从“概念”进入“业绩兑现”阶段。科德数控作为铣头国产化的标杆,兼具技术壁垒与业绩弹性,是当前行业投资的核心标的。未来3年,国产替代将从“进口替代”升级为“技术超越”,产业链龙头将享受估值与业绩双升。

数据来源:中国机床工具工业协会、Wind、企业年报(2023)