猪鸡养殖板块拐点已现,低位布局正当时!

当前生猪和蛋鸡养殖行业正经历周期性低谷,但不同品类间的分化趋势明显。生猪行业处于产能去化初期,政策调控与市场亏损双重驱动去化,预计2026年下半年将迎来价格拐点;蛋鸡行业则呈现"高存栏、弱价格"格局,白羽鸡因父母代存栏高位短期承压,而黄羽鸡因父母代存栏触底有望率先复苏。本报告基于农业农村部最新数据、主要上市公司财报及券商研报分析,从行业周期判断、政策影响评估、上市公司基本面对比三个维度,为投资者提供系统性投资策略建议。

一、行业周期位置分析

1. 生猪行业:产能去化初期,价格底部震荡

当前生猪行业处于产能去化初期,供需矛盾尚未根本解决。截至2026年1月,全国能繁母猪存栏量为3958万头,接近农业农村部设定的3900万头合理保有量目标,但仍略高于调控水平。从产能传导周期看,能繁母猪存栏量影响约10个月后的生猪出栏,因此2026年上半年仍面临供应压力。

价格方面,3月生猪均价已跌至10.2-10.38元/公斤区间,创2022年以来新低,全面跌破行业完全成本(12.6-12.8元/公斤)与现金成本(11元/公斤),自繁自养生猪头均亏损约-114元,外购仔猪养殖亏损更严重。这一亏损状态已持续数月,是行业产能去化的核心驱动力。

成本结构方面,行业分化显著:头部企业完全成本已降至11.3元/公斤,而中小散户成本普遍在14-15元/公斤。这一成本差距使得中小散户退出速度加快,而龙头企业凭借成本优势仍能维持一定现金流,为后续扩张奠定基础。

从存栏结构看,当前行业以中型养殖企业为主(存栏3000-10000头)和专业二次育肥群体构成,散户占比大幅下降。这种结构变化使行业稳定性提升,产能去化节奏趋于理性,但同时也降低了产能快速收缩的可能性。

2. 蛋鸡行业:白羽鸡与黄羽鸡分化明显

蛋鸡行业整体呈现"高存栏、弱价格"格局,但白羽鸡与黄羽鸡表现分化明显。

白羽肉鸡方面,截至2026年1月,祖代种鸡存栏458.6万套(同比+5.9%),父母代种鸡存栏达17362.1万套(同比+7.6%),均处于历史高位。尽管2025年底美国引种暂停导致未来商品代鸡苗供应受限,但2026年商品代鸡苗理论供应量仍将达106亿羽左右,白羽肉鸡产能扩张与屠宰端产能增长不匹配,屠宰端设计产能新增420万只/日,而养殖端扩产速度滞后,供需矛盾突出。

黄羽肉鸡方面,截至2025年12月,父母代种鸡存栏环比-1.7%,同比-0.8%,处于2018年以来的历史底部区间。2026年1月,黄羽肉鸡出栏量与肉产量分别实现13.2%和12.8%的同比增长,环比表现更优,出栏量环比增1.6%、肉产量环比涨3.0%。黄羽鸡养殖成本已回落至低位,温氏黄羽鸡近月出栏成本降至5.7元/斤左右,立华黄羽鸡成本降至5.5-5.6元/斤左右,成本优势明显,且供给收缩为后续鸡价上涨奠定基础。

二、政策环境评估

1. 生猪产能调控政策执行力度分析

2026年中央一号文件明确提出"强化生猪产能综合调控",标志着从"监测调控"走向"综合调控"。农业农村部已出台多项具体措施,包括:

• 将全国能繁母猪正常保有量目标从4100万头调整为3900万头

• 建立"三色区域"调控机制:绿色区域(92%-105%)、黄色区域(85%-92%或105%-110%)、红色区域(低于85%或高于110%)

• 对头部企业实施产能调减任务,要求25家头部养殖企业在2026年1月底前合计调减100万头能繁母猪

• 加强财政支持,如能繁母猪淘汰补贴、贷款贴息等

从执行效果看,政策调控已取得初步成效。2025年10月能繁母猪存栏量降至3990万头,为自2024年6月以来首次跌破4000万头,去化速度加快。截至2025年12月末,全国能繁母猪存栏量进一步降至3961万头,相当于正常保有量的101.6%。牧原股份已调减能繁母猪约50万头,但整体去化进度仍落后于预期,2026年1月仅微降至3958万头。

2. 能繁母猪去化节奏预测

基于产能传导规律和政策调控力度,预计2026年能繁母猪去化节奏将呈现以下特点:

• 2026年上半年:能繁母猪存栏量仍处于高位,去化速度较慢,月均去化约0.07%-0.3%。主要原因包括:

◦ 行业处于亏损但尚未触及生死线,养殖户淘汰意愿不强

◦ 仔猪补栏需求因下半年季节性涨价预期仍存

◦ 生产效率提升(行业PSY达24.34,头部企业超30)对冲产能去化

• 2026年下半年:随着政策调控力度加大和行业亏损持续,预计能繁母猪存栏量将加速去化,至2026年9月有望降至3850-3900万头,低于正常保有量水平,触发供应收缩拐点。去化加速的主要驱动因素包括:

◦ 全行业亏损持续,现金流压力增大

◦ 政策调控从"监测预警"转向"产能调减"

◦ 头部企业完成剩余产能调减任务

三、主要上市公司对比分析

1. 生猪养殖板块核心标的

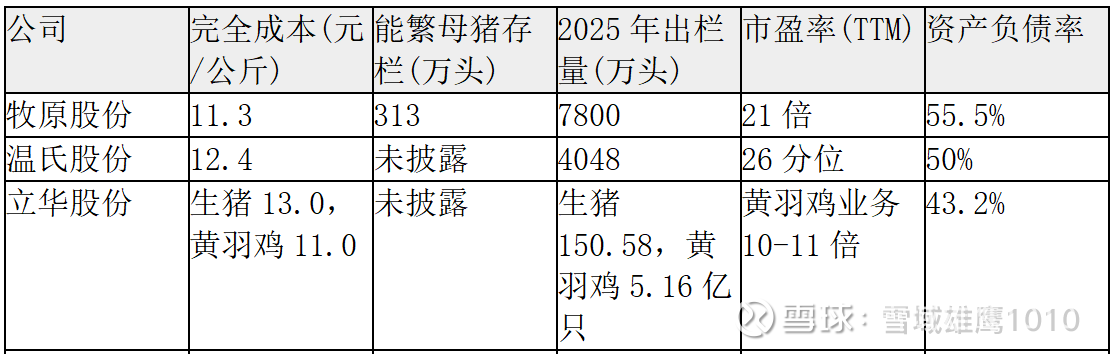

牧原股份:作为行业成本最低的龙头企业,其生猪养殖完全成本已降至11.3元/公斤,远低于行业平均水平。公司通过智能化养殖和精细化管理持续优化成本,2025年已调减能繁母猪约50万头,产能利用率提升显著。屠宰业务已成为公司新的增长点,2025年Q3屠宰业务首次实现单季度盈利,产能利用率达88%。公司资产负债率55.5%,较年初下降明显,财务状况稳健。

温氏股份:公司生猪养殖完全成本为12.4元/公斤,处于行业第一梯队。2025年生猪出栏4048万头,连续4年达成年度目标。公司财务状况良好,2025年末负债率降至50%左右,计划2026年进一步降至48%。公司积极布局预制菜业务,为传统养殖业务提供新的增长空间。

立华股份:公司黄羽鸡养殖完全成本已降至11元/公斤以内,成本控制能力突出。同时,公司生猪养殖业务快速发展,2025年Q1完全成本已降至13元/公斤,下半年目标降至12元/公斤。公司积极布局黄羽鸡屠宰产能,2023年屠宰量较前一年度实现翻番,未来三年黄羽鸡出栏量有望维持8%-10%的增速。

2. 蛋鸡养殖板块核心标的

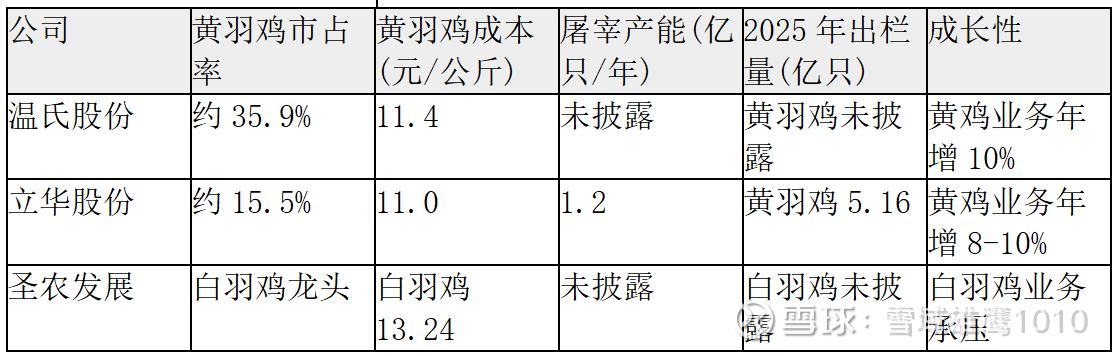

温氏股份:作为黄羽鸡行业龙头,公司通过优化饲养密度、改进育成率及料肉比等措施,实现出栏数量的正增长和成本端的阶段性改进。2025年Q3,公司黄羽鸡出栏量同比增长8.4%,完全成本稳定在5.7元/斤的历史低位。公司黄羽鸡业务已成为利润结构中的稳定器,与生猪业务形成互补。

立华股份:公司黄羽鸡完全成本控制能力行业领先,2025年上半年已降至11元/公斤以内。公司屠宰产能达1.2亿只/年,"毛鲜联动"战略成效显著,2023年加工肉鸡鲜品超6000万只,同比翻番。公司未来三年黄羽鸡出栏量预计维持8%-10%的增速,且随着屠宰产能利用率提升,盈利稳定性将增强。

四、投资策略建议

1. 生猪板块投资策略

核心观点:生猪板块处于周期底部,政策调控与市场亏损双重驱动产能去化,预计2026年下半年将迎来价格拐点,建议分两阶段布局。

买入时机:

• 第一阶段(2026年Q2):当能繁母猪存栏量降至3900万头以下时,配置牧原股份(10%仓位)、温氏股份(10%仓位)

• 第二阶段(2026年Q3):若猪价回升至11元/公斤且去化加速(月均去化>0.5%),追加牧原股份至15%仓位

推荐标的:

• 牧原股份(002714):作为行业成本最低的龙头企业,优先配置,建议配置15%仓位

◦ 优势:成本最低(10.5-11.3元/公斤)、产能去化彻底、屠宰业务协同效应明显

◦ 风险:能繁母猪存栏量去化不及预期,猪价持续低迷

• 温氏股份(300498):双轮驱动(黄羽鸡+生猪),财务健康,适合长期持有

◦ 优势:黄羽鸡业务成本优势明显、生猪成本优化、负债率低(50%)

◦ 风险:白羽鸡业务受引种限制影响,黄羽鸡价格波动

规避标的:

• 白羽鸡企业(如圣农发展):父母代存栏高位,短期供需矛盾未解

• 散户占比高的猪企(如正邦科技):成本劣势明显(14-15元/公斤),难以穿越周期

2. 蛋鸡板块投资策略

核心观点:蛋鸡板块分化明显,黄羽鸡因父母代存栏触底有望率先复苏,白羽鸡受产能高位压制短期难有起色,建议重点配置黄羽鸡龙头企业。

买入时机:

• 直接配置(2026年Q2):立华股份(15%仓位)、温氏股份(5%仓位)

推荐标的:

• 立华股份(300761):黄羽鸡成本优势显著,屠宰产能利用率提升,盈利弹性大

◦ 优势:黄羽鸡完全成本低(5.5-5.6元/斤)、屠宰产能释放、出栏增速稳定(8%-10%)

◦ 风险:白羽鸡业务拖累、黄羽鸡价格波动

• 温氏股份(300498):黄羽鸡业务市占率领先,成本控制能力突出,与生猪业务形成互补

◦ 优势:黄羽鸡市占率约35.9%、成本优势明显(5.7元/斤)、财务健康(负债率50%)

◦ 风险:白羽鸡业务受引种限制影响,黄羽鸡价格波动

3. 风险控制策略

政策风险对冲:

• 若2026年Q3能繁母猪存栏量仍高于3900万头,清仓生猪板块

• 若白羽鸡引种恢复(如美国开放),减持立华股份至10%仓位

价格波动对冲:

• 使用生猪期货LH2609合约对冲,配置5%仓位的期货空头

• 若玉米价格突破2450元/吨(2026年预测上限),减持成本较高的温氏股份生猪业务至5%仓位

仓位动态调整:

• 每月跟踪农业农村部能繁母猪存栏数据,若去化速率<0.5%/月,延迟第二阶段建仓

• 黄羽鸡板块若Q2均价低于11元/公斤,减持立华至10%仓位

• 生猪板块总仓位控制在30%以内,黄羽鸡板块总仓位控制在20%以内

五、结论与展望

当前生猪养殖行业处于产能去化初期,能繁母猪存栏量接近政策调控目标但尚未达标,预计2026年下半年随着产能去化效果逐步显现,猪价有望企稳回升至13-14元/公斤。蛋鸡行业呈现分化趋势,白羽鸡因父母代存栏高位短期承压,而黄羽鸡因父母代存栏触底有望率先复苏。

从投资策略角度看,建议投资者分阶段布局生猪和黄羽鸡龙头企业,尤其是成本控制能力强、产能去化彻底的标的。生猪板块建议优先配置牧原股份,黄羽鸡板块建议重点配置立华股份,温氏股份作为双轮驱动标的适合长期持有。

风险方面,需密切关注能繁母猪去化进度、玉米价格走势以及白羽鸡引种恢复情况,及时调整仓位。2026年二季度是生猪和黄羽鸡投资的关键窗口期,建议投资者密切关注行业数据变化,把握布局时机。

随着行业集中度不断提升和龙头企业成本优势持续扩大,未来养殖业将逐步从"价高扩产、价跌减产"的恶性循环中走出,向效率、品牌与科技驱动的新阶段转型,具备长期投资价值。