ST赛为重整推演

ST赛为重整案是2026年初资本市场最受关注的"国资+央企+AMC"三方协同参与的半导体产业借壳案例。这场重整不仅关乎一家创业板ST公司的存亡,更体现了深圳半导体产业集群的战略布局意图,通过精心设计的股权架构实现了"国资隐身+央企主导+AMC护航"的产业协同模式。本文将从股权穿透、产业协同、战略意义及重整节奏四个维度,深入剖析这一重整案例背后的产业逻辑与资本运作玄机。

一、参与主体股权穿透与控制链路

ST赛为重整的核心投资人为"深圳大恩芯储产业投资合伙企业+招商平安资本"联合体,这一结构背后隐藏着复杂的股权控制链路和多方战略意图。

1. 深圳大恩芯储的股权穿透与控制关系

深圳大恩芯储产业投资合伙企业(有限合伙)成立于2026年1月12日,是专门为ST赛为重整设立的SPV(特殊目的载体)。其股权控制链路如下:

• GP层面:上海大恩科泰微电子有限公司持股66.67%

◦ 上海大恩科泰由南京大唐泰科投资管理有限公司(持股51%)和深圳市栖梧智芯科技有限公司(持股49%)合资设立

◦ 南京大唐泰科为大唐电信投资有限公司(大唐电信科技子公司)控股平台(持股71%)

• LP层面:朱训青持股33.33%(材料[46][47])

控制链路全景:

2. 核心主体背景与实控人分析

(1) 深圳国资体系(深重投/新凯来)

• 深圳市重大产业投资集团(深重投):深圳国资委直属企业,负责战略性新兴产业投资,2025年管理规模超1000亿元。

• 深圳市新凯来技术有限公司:深重投全资子公司,成立于2021年,注册资本15亿元,专注半导体设备及零部件研发制造,拥有专利198项。

• 栖梧智芯:成立于2025年12月24日,陈欣桐100%持股,是深圳国资在重整中的"白手套",负责对接大唐系及执行重整操作。

(2) 大唐系半导体资产(朱训青控制)

• 朱训青:大唐恩智浦半导体有限公司董事长,合肥大唐存储科技有限公司董事长,大唐电信投资有限公司董事兼总经理,直接控制南京大唐泰科(持股71%)和深圳大恩芯储(LP持股33.33%)。

• 大唐恩智浦:2014年大唐电信与恩智浦半导体合资成立,2026年2月13日完成股权变更,外资恩智浦退出,实现100%中资化,注册资本激增537%至2.76亿元。

• 合肥大唐存储:大唐电信参股企业,专注安全存储控制器芯片,产品通过国密认证及车规级应用认证,2025年12月大唐微电子转让其3.3333%股权,进一步为资产注入铺路。

(3) 招商平安资本(财务投资人角色)

• 深圳市招商平安资产管理有限责任公司:成立于2017年,深圳市首家地方资产管理公司,注册资本30亿元,由招商局金控(51%)、平安人寿(39%)、深投控(8%)共同出资设立。

• 角色定位:作为财务投资人,主要负责债务重组、资金兜底和债权人协调,未直接参与ST赛为控制权,与新凯来仅通过深投控间接关联,法律上不构成一致行动关系。

3. 股权架构设计的玄机

这一股权架构设计体现了"国资隐身+央企主导+AMC护航"的三层嵌套策略:

• 国资隐身:深圳国资通过深重投→新凯来→栖梧智芯(陈欣桐代持)的路径间接参与,规避纯国资流程冗长和舆论压力,同时保持决策灵活性和合规缓冲。

• 央企主导:朱训青通过南京大唐泰科(大唐系)控股上海大恩科泰,掌握GP控制权,并通过大恩芯储的LP身份成为最终实控人,提供车规级芯片、存储芯片资产及央企信用背书。

• AMC护航:招商平安作为专业AMC机构,提供资金支持和重整实操经验,累计参与26单上市公司重整项目,降低重整失败风险。

这一架构设计的关键在于规避"关联交易"认定,根据《上市公司重大资产重组管理办法》第十三条,构成重组上市需同时满足控制权变更、36个月时间窗口和关联交易三个要件。通过"国资+央企"的间接控制,而非直接股权关联,确保重整不构成重组上市,从而加速进程。

二、重整后的产业布局与战略协同

ST赛为重整的核心价值在于通过资产注入构建完整的半导体产业链闭环,实现"设计→制造→测试→场景应用"的垂直整合,与深圳半导体产业集群战略高度协同。

1. 注入资产的战略价值

根据重整方案披露,资产注入将分两阶段实施:

(1) 第一阶段(2026年第三季度):合肥大唐存储70%股权

• 资产定位:专注安全存储控制器芯片,产品通过国密认证及车规级应用认证,评估值6-7亿元。

• 技术优势:掌握3D NAND存储芯片设计技术,填补深圳在存储芯片设计环节的短板。

• 业绩承诺:2026-2028年累计净利润不低于3亿元。

(2) 第二阶段(2027年第一季度):大唐恩智浦车规级芯片业务

• 资产定位:核心产品为通过ASIL-D认证的BMS芯片(电池管理系统),集成EIS在线监测技术。

• 技术优势:车规级芯片技术具有"卡脖子"属性,长期被国外垄断,是新能源汽车和储能领域的核心部件。

• 业绩承诺:2027-2029年累计净利润不低于4.5亿元。

2. 与深圳半导体产业集群的战略协同

ST赛为重整与深圳半导体产业政策高度契合,体现了以下战略协同:

(1) 政策匹配:填补深圳半导体产业链短板

• 存储芯片领域:深圳半导体产业以设计见长,但存储芯片设计和制造环节相对薄弱。合肥大唐存储的注入直接填补了这一空白,与深圳2024-2025年出台的《车规级芯片高质量发展行动计划》《功率半导体高质量发展行动计划》形成呼应。

• 车规芯片领域:大唐恩智浦的车规级BMS芯片技术符合深圳打造新能源汽车产业链的战略需求,与比亚迪等本地车企形成协同。

(2) 产业链闭环:构建"设计+测试+场景应用"生态

重整后的ST赛为将形成一个完整的半导体产业闭环:

• 设计端:大唐系提供车规级芯片(BMS)和存储芯片核心技术。

• 测试端:深圳国资新凯来提供半导体设备及测试服务,包括X射线量测设备和高速测试仪器。

• 制造端:大唐系与合肥当地晶圆制造企业合作。

• 应用端:ST赛为原有无人机、AI算法、智慧城市等业务可搭载自研芯片,形成场景应用闭环。

这一闭环的协同效应体现在三个方面:

1. 客户共享:大唐(比亚迪/宁德时代/央企)+ 赛为(政府/轨交/军工)+ 新凯来(中芯国际/长江存储),客户池打通,降低市场开拓成本。

2. 订单内部化:芯片测试、设备配套、场景方案等环节优先内部采购,降本增效的同时锁定业绩。

3. 技术互补:大唐芯片+新凯来设备+赛为AI算法,形成国产替代小航母,解决"缺芯、贵芯、受制于人"问题。

3. 与深圳国资半导体战略的契合

深圳国资通过新凯来参与重整,体现了其半导体战略布局的延伸:

• 设备制造:新凯来已推出多款半导体工艺和检测装备,包括外延沉积设备EPI(峨眉山)、原子层沉积设备ALD(阿里山)等,覆盖28nm至5nm制程。

• 测试服务:新凯来拥有X射线量测、电性能检测等核心技术,可为合肥大唐存储的芯片提供测试支持。

• 产业基金:深圳国资已设立赛米产业投资基金,首期规模50亿元,支持半导体产业发展。

ST赛为重整是深圳国资半导体战略的重要一环,通过借壳上市实现资产证券化,降低融资成本,加速技术商业化。

三、重整节奏与关键时间节点分析

ST赛为重整进程呈现出"快、准、稳"的特点,关键时间节点安排精准卡位,体现了各方对重整紧迫性的共识。

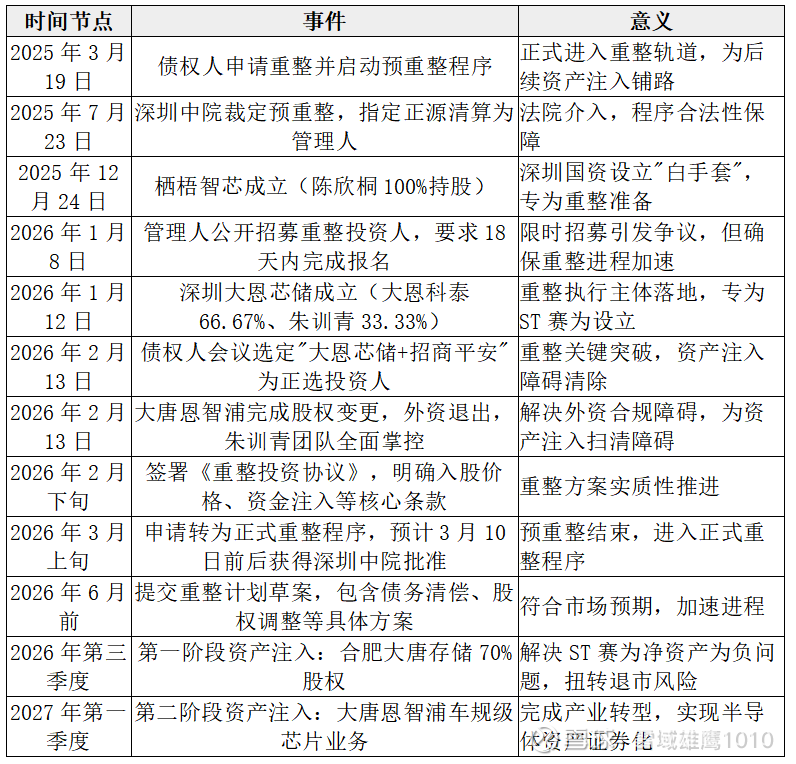

1. 重整进程时间轴

2. 重整节奏加速的驱动因素

ST赛为重整进程之所以能保持高速推进,主要受以下因素驱动:

(1) 退市风险倒逼

• 净资产为负:ST赛为预计2025年末净资产为-8.7亿元至-6.2亿元,触及退市风险警示条款。

• 业绩持续亏损:2025年净利润预计亏损7.2亿元至10.2亿元,较2024年扩大41.92%至101.06%。

• 退市时间窗口:根据《深圳证券交易所创业板股票上市规则》,若2025年报确认净资产为负,公司将被实施*ST警示,连续两年净资产为负将强制退市。

退市风险成为推动重整加速的关键因素,各方均意识到重整必须在2026年上半年完成,才能避免退市风险。

(2) 资本市场预期与股价波动

• 重整消息刺激股价:自2026年1月8日发布招募公告至1月28日收盘,ST赛为股价从4.31元/股涨至6.16元/股,累计涨幅达54%。

• 市场预期强烈:重整成功预期推动股价大幅上涨,市场普遍认为"失败的可能性为0"。

• 资本公积转增方案:市场预期将采取"公积金10转8-10"的转增方案,用于引入重整投资人资金。

股价波动反映了市场对ST赛为重整价值的认同,也为重整方案提供了资金支持和市场信心。

(3) 政府与法院的高效支持

• 深圳中院程序高效:从2025年3月19日债权人申请重整,到7月23日裁定预重整,仅用4个月时间。

• 预重整管理人专业:深圳市正源清算事务有限公司作为管理人,推动重整进程高效进行。

• 国资背景加速审批:深圳国资通过栖梧智芯参与重整,为审批流程提供了政策支持和资源保障。

政府与法院的高效支持是重整加速的关键外部因素,体现了深圳对半导体产业发展的重视。

四、产业整合与业务重构的战略意义

ST赛为重整不仅是一次简单的债务化解,更是一次深刻的产业整合与业务重构,具有重要的战略意义。

1. 业务整合路径与协同效应

(1) 存储芯片与赛为原有业务的协同

• 无人机业务:搭载合肥大唐存储的安全存储芯片和车规级BMS芯片,提升续航能力(15%-25%)和数据安全性,打开军工、电力、油气等高单价市场。

• 智慧城市业务:使用大唐存储的国密安全存储芯片,为智慧车站、数据中心提供硬件级加密,解决政务/轨交数据安全痛点。

• AI算法业务:与大唐存储的存储芯片结合,开发边缘计算+本地安全存储解决方案,适配低功耗、高安全需求场景。

(2) 车规芯片与赛为原有业务的协同

• 新能源业务:大唐恩智浦的车规级BMS芯片可应用于无人机动力电池管理、储能电站、新能源运维等领域。

• 军工订单资质:通过自研芯片+国密安全认证,提升飞控响应速度和抗干扰能力,满足军工/应急订单资质要求。

• 毛利率提升:核心芯片自产自用,单机BOM成本降20%-35%,毛利率从15%-20%提升至35%+。

2. 与深圳国资半导体战略的协同

ST赛为重整是深圳国资半导体战略布局的重要一环,体现在以下方面:

• 设备与芯片协同:新凯来的半导体设备为合肥大唐存储的芯片制造提供支持,形成"设备+芯片"协同生态。

• 制造与测试协同:大唐系的芯片设计能力与新凯来的测试服务能力结合,解决芯片制造环节的测试难题。

• 场景应用落地:ST赛为的无人机、智慧城市等业务为自研芯片提供应用场景,加速技术商业化。

这一协同生态的价值在于:打破传统"1+1+1"的简单叠加模式,构建"1×1×1"的乘法效应,使估值从"ST困境"直接跳升至国产半导体平台水平。

3. 对半导体产业链的贡献

ST赛为重整对半导体产业链的贡献体现在:

• 国产替代:通过注入大唐系半导体资产,提升国产芯片在车规级和存储领域的自给率,解决"卡脖子"问题。

• 技术升级:引入大唐恩智浦的ASIL-D认证BMS芯片技术,推动国内车规芯片技术升级。

• 产业协同:构建"设计→制造→测试→场景应用"的完整产业链,提升半导体产业整体竞争力。

ST赛为重整的战略意义在于:通过资本市场工具实现半导体产业资源的高效整合,推动国产半导体产业链的完善和升级。

五、风险与挑战分析

尽管ST赛为重整前景光明,但仍面临以下风险与挑战:

1. 法律与合规风险

• 控制权认定争议:尽管各方强调"不构成关联交易",但复杂的股权架构仍可能引发监管关注。

• 资产注入审批:合肥大唐存储和大唐恩智浦的资产注入需经过证监会、交易所等多层级审批,存在不确定性。

• 外资退出后的合规性:大唐恩智浦股权变更后,需确保其技术转让和业务开展符合国内监管要求。

2. 业绩承诺与估值风险

• 业绩承诺压力:合肥大唐存储和大唐恩智浦的业绩承诺合计7.5亿元,若无法实现,将影响重整效果和估值。

• 估值合理性:合肥大唐存储评估值6-7亿元,大唐恩智浦评估值8-10亿元,需确保估值公允,避免国有资产流失。

• 技术商业化风险:车规级芯片和存储芯片的技术商业化需要时间,短期内难以贡献大量利润。

3. 市场与竞争风险

• 行业竞争加剧:存储芯片和车规级芯片领域国际巨头众多,技术壁垒高,国内企业面临激烈竞争。

• 市场需求波动:新能源汽车和半导体行业受宏观经济影响较大,市场需求存在波动风险。

• 技术迭代风险:半导体技术迭代速度快,需持续投入研发,保持技术领先性。

六、结论与展望

ST赛为重整案是一场精心设计的"国资+央企+AMC"三方协同参与的半导体产业借壳案例,其背后隐藏着深刻的产业布局与战略协同逻辑。

从股权穿透角度看,这一重整案通过"国资隐身+央企主导+AMC护航"的三层嵌套架构设计,既规避了纯国资流程冗长和舆论压力,又确保了央企技术资产与深圳国资产业资源的有效整合。朱训青作为实际控制人,通过南京大唐泰科和大恩芯储的LP身份掌握控制权,同时大唐系提供车规级芯片和存储芯片核心技术,招商平安资本提供资金支持和重整实操经验,形成了互补的产业协同模式。

从重整节奏角度看,ST赛为重整进程呈现出"快、准、稳"的特点,关键时间节点安排精准卡位,从2025年3月债权人申请重整,到2026年2月选定重整投资人,仅用11个月时间,远快于行业平均水平。这一高效节奏主要源于退市风险倒逼、资本市场预期与政府与法院的高效支持。

从产业布局角度看,ST赛为重整是深圳半导体产业集群战略的重要一环,通过注入大唐系半导体资产,填补了深圳在存储芯片设计和车规级芯片领域的短板,构建了"设计→制造→测试→场景应用"的完整产业链,形成了"大唐造芯→新凯来测芯/配套→赛为拿芯片+设备做场景/卖整机→内部消化订单→反哺芯片扩产"的产业闭环。

未来展望,ST赛为重整成功后,将实现从传统AI和无人机业务向"存储芯片+车规芯片+AI算力"的转型,有望在2026年底前实现净资产转正,消除退市风险,2027年摘帽并恢复融资功能。同时,其重整模式或将成为半导体产业借壳上市的范例,为其他ST公司提供借鉴。

ST赛为重整案的本质,是一场以资本市场为工具、以半导体产业为载体、以国资与央企协同为路径的产业升级实践,体现了中国半导体产业在自主可控道路上的坚定步伐。通过这一案例,我们看到了"国资主导、市场运作、技术驱动"的中国式产业升级路径,也为未来类似重整案例提供了宝贵经验。